Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Выручка за 1кв2021 выросла до 16.6 млрд руб (+2.5% к 16.2 млрд за 1кв2020) на фоне роста обьемов передачи электроэнергии на 4.2% и снижения среднего тарифа на 1.7%

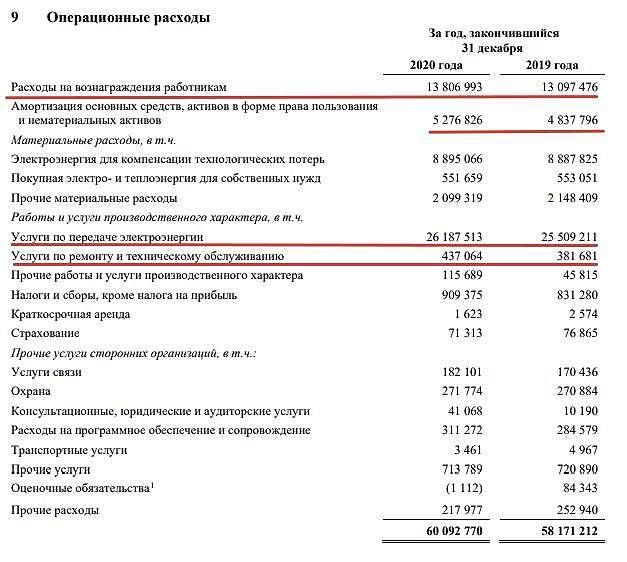

Операционные расходы выросли до 16.4 млрд (+8% к 15.1 млрд за 1кв2020)

В итоге чистая прибыль упала до 0.26 млрд руб или 0.0014руб на акцию

Дебиторская задолженность осталась на уровне около 7 млрд руб

Долг остался на уровне около 8.5 млрд

EBITDA упала до 1.8 млрд (2.5 млрд в 1кв2020)

Операционный денежный 2.5 млрд руб, капзатраты 2.3 млрд (2.2 млрд в 1кв2020)

В результате денежные средства выросли на 0.1 млрд до 0.7 млрд руб

Очень слабые результаты. Восстановление производственных показателей нивелировано заниженными тарифными решениями регулирующих органов.

Когда-то сильная дивидендная история в МРСК Волги пока остается в прошлом

Михаил П, забрал 2 приз