Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПросмотрел отчёт.

Всё время не покидало чувство искусственности и рисованности чисел.

А по сути посредственные результаты, зависшие кредиты, дополнительная эмиссия для закрытия дыр.

Менеджмент не заинтересован в наращивании эффективности компании и повышения её капитализации, в увеличении дивидендов.

Да и зачем ему беспокоится, если и без всего этого всё идёт как надо:

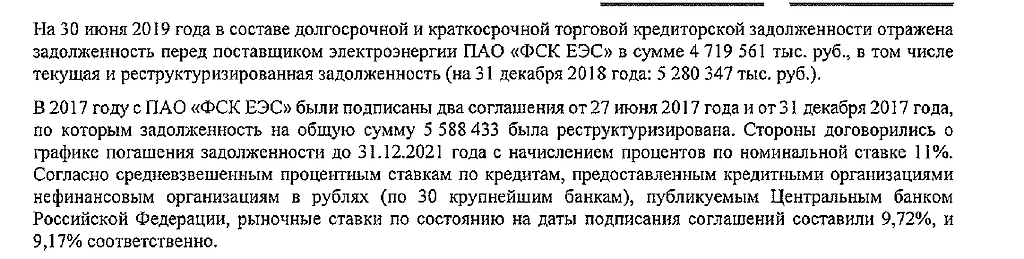

Палочка-выручалочка для выравнивания баланса:

VpnS,

не согласен, менеджмент как раз настроен — борется с дебиторкой по крайней мере, платит дивы. а вот капитализация — вопрос к ММ и манипуляции акций. Допку кто выкупил? и главное — по какой цене, когда бумага стоит 6-5 копеек. вот туда вопрос про эффективность и прочее.