Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций6 ноя (Рейтер) — Мосэнерго:

* Чистый убыток в третьем квартале составил 1,25 миллиарда

рублей

против убытка в 106 миллионов рублей годом ранее

* Выручка в третьем квартале составила 29,16 миллиарда

рублей

против 29,52 миллиарда рублей годом ранее

* EBITDA за 9 месяцев составила 21,26 миллиарда рублей

против

26,23 миллиарда рублей годом ранее

| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 91,5 млрд |

| Выручка | 167,9 млрд |

| EBITDA | 22,9 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | – |

| P/E | 44,4 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | 1,9 |

| Див.доход ао | 0,0% |

| Мосэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мосэнерго акции

2.301₽ +3.05%

-

Выручка сократилась на 8,4% и составила 122,1 млрд. рублей.

Выручка сократилась на 8,4% и составила 122,1 млрд. рублей.

Операционные расходы по итогам 9 месяцев 2020 года снизились на 3,4%, составив 116,8 млрд. руб.

EBITDA сократился на 18,9% — до 21,3 млрд.руб.

Чистая прибыль снизилась в 2,4 раза по сравнению с аналогичным периодом прошлого года и составила 5,3 млрд.руб.

Выручка падает от снижения продаж в пандемию. Однако, введение двух объектов ДПМ поможет увеличить продажи уже в этом квартале. Но у Мосэнерго нет новых инвестиционных идей, так что взлет акций крайне маловероятен. Динамика прибыли Мосэнерго в 3 квартале может улучшиться - Финам

Динамика прибыли Мосэнерго в 3 квартале может улучшиться - Финам

Сегодня, 6 ноября, «Мосэнерго», как ожидается, выпустит отчет по МСФО за 9 месяцев 2020 года.

По нашим прогнозам, прибыль с начала года может сократиться на 35-40% на фоне снижения показателей отпуска электроэнергии и тепла на фоне аномальной теплой зимы и кризиса, неблагоприятной ценовой конъюнктуры на спотовом рынке. Вместе с тем, динамика прибыли в 3К 2020 должна улучшиться после кризисного 2-го квартала. Смягчающим фактором может стать рост выручки от продаж мощности после вступления 2х объектов ДПМ в период повышенных платежей.

По итогам года прибыль по прогнозам составит 9-9,5 млрд руб., что сопоставимо с прошлым годом 9,6 млрд руб., когда Мосэнерго отразила существенные списания по активам в размере около 9 млрд руб. Эти ожидания по прибыли 2020П подразумевают дивиденд 0,113- 0,119 руб. на акцию с доходность 5,6-5,9%, что мы считаем приемлемым уровнем.

Малых Наталия

ГК Финам"

Тенденции этого года, на наш взгляд, уже отражены в ценах. В следующем году поддержку показателям может оказать рост показателей отпуска от низкой базы 2020 года за счет восстановления экономики и более низких температурных режимов (статистически маловероятно повторения столь же теплой погоды), а также резкий рост цен на мощность в сегменте КОМ.

Авто-репост. Читать в блоге >>>- Чистая прибыль Мосэнерго за 9 месяцев может упасть на 40% - Газпромбанк

«Мосэнерго» планирует 6 ноября опубликовать финансовые результаты за 9М20 и 3К20.

Мы ожидаем следующую динамику финансовых показателей:

— Выручка за 9М20 может сократиться на ~8% г/г, в значительной степени вследствие снижения выручки от продажи электроэнергии (-16% г/г) и тепловой энергии (-4% г/г), которые могут быть частично сглажены ростом выручки от продажи электрической мощности (+3% г/г).

— EBITDA за 9М20 может снизиться на 9% г/г на фоне сокращения выручки.

— Скорректированная чистая прибыль за 9М20 может упасть на 40% г/г на фоне снижения EBITDA.

Компания не планирует проводить телефонную конференцию по отчетности за 9М20. Тем не менее дополнительно к обозначенным выше параметрам мы также хотим обратить внимание на уровень платежей за электрическую и тепловую энергию в свете ограничений, связанных с COVID.

Гончаров Игорь

«Газпромбанк»

Авто-репост. Читать в блоге >>> - У Мосэнерго нет хороших инвестиционных идей, значит нет будущего. Ключевые операционные и финансовые показатели за 3 кв. ухудшились. Вероятность дальнейшего снижения стоимости акции велика.

Сегодня вышли финансовые результаты Мосэнерго по РСБУ за 9 месяцев 2020 года. Выручка компании упала на 8.5%,

Сегодня вышли финансовые результаты Мосэнерго по РСБУ за 9 месяцев 2020 года. Выручка компании упала на 8.5%,

чистая прибыль упала на 33.7%, EBITDA снизилась на 18.7% по сравнению с 9 месяцами 2019 года.

Отчет вышел на уровне Юнипро и ТГК-1. Мосэнерго отчиталась чуть лучше ТГК-1 и чуть хуже Юнипро. В этой связи

неправдоподобно отличным выглядит отчет РусГидро! Если у ТГК-1, Юнипро и Мосэнерго упали и выручка и чистая

прибыль, то у РусГидро выросло и то и другое! Вот сравнение:

РусГидро: Выручка выросла на 17.3%, чистая прибыль выросла на 28.5%

Юнипро: Выручка упала на 4.9%, чистая прибыль упала на 16.6%

Мосэнерго: Выручка упала на 8.5%, чистая прибыль упала на 33.7%

ТГК-1: Выручка упала на 11%, чистая прибыль упала на 34.5% Чистая прибыль Мосэнерго за 9 мес РСБУ снизилась на 34%

Чистая прибыль Мосэнерго за 9 мес РСБУ снизилась на 34%

Выручка Мосэнерго за 9 месяцев 2020 года составила 122 млрд 223 млн рублей, сократившись на 8,5% по сравнению с аналогичным показателем предыдущего года. Снижение показателя произошло по причине аномально теплой погоды в I квартале 2020 года и сокращения потребления электроэнергии под влиянием пандемии коронавируса.

Сокращение выработки электрической и отпуска тепловой энергии составило 11,2% и 7,1% соответственно.

Себестоимость продаж снизилась на 6,9% и составила 114 млрд 092 млн рублей.

Показатель EBITDA по итогам отчетного периода сократился на 18,7% — до 19 млрд 701 млн рублей.

Чистая прибыль составила 8 млрд 045 млн рублей, снизившись на 33,7% по сравнению с аналогичным показателем прошлого года.

сообщение

Авто-репост. Читать в блоге >>>- Выработка электроэнергии Мосэнерго за 9 мес составила 38,75 млрд кВт∙ч, -11,2% г/г

Электростанции Мосэнерго в январе-сентябре 2020 года выработали 38,75 млрд кВт∙ч электроэнергии — на 11,2% меньше аналогичного показателя 2019 года (43,65 млрд кВт∙ч). Снижение показателя обусловлено сокращением потребления электроэнергии под влиянием пандемии коронавируса, аномально теплой погодой.

Отпуск тепловой энергии с коллекторов ТЭЦ, районных и квартальных тепловых станций Мосэнерго составил 46,3 млн Гкал, что на 7,1% ниже аналогичного показателя 2019 года (49,8 млн Гкал). Снижение отпуска тепловой энергии связано с более высокой температурой наружного воздуха в отчетный период, а также более поздним началом отопительного периода 2020–2021 годов по сравнению с предыдущим.

сообщение

Авто-репост. Читать в блоге >>>  🇷🇺#MSNG #отчетность

🇷🇺#MSNG #отчетность

МОСЭНЕРГО — ВЫРАЬОТКА ЭЛЕКТРОЭНЕРГИИ (9М 2020Г) = -11.2% Г/Г — ДО 38.75 МЛРД КВТ Ч

Злой инвестор пишет

:

Всё что нужно знать о сегодняшних рынках: Мосэнерго растёт на 1.6% на новостях о включении отопления в Москве.

t.me/energytodaygroup/9794

Роман Ранний, это, сгоряча))), не посоветовавшись с Гидрометцентром, с понедельника 21 09 в Москве, потепление до 23 и без осадков )))- Злой инвестор пишет

:

Всё что нужно знать о сегодняшних рынках: Мосэнерго растёт на 1.6% на новостях о включении отопления в Москве.

t.me/energytodaygroup/9794

Мосэнерго: сложное полугодие позади — Финам

«Мосэнерго» владеет 15 электростанциями в Москве и Московской области и обеспечивает 60% электрических и 90% тепловых потребностей в этом регионе. Входит в «Газпром энергохолдинг».

Мы сохраняем рекомендацию «Держать» и повышаем целевую цену до 2,20 руб. на 9 мес. на фоне снижения процентных ставок.

Прибыль акционеров сократилась в 1П 2020 на 48% г/г, EBITDA — на 21% на фоне снижения спроса на тепло, электричество, спотовых цен вследствие теплой зимы и карантина. Из хорошего отметим увеличение продаж рентабельной мощности на 2,3% за счет вступления двух объектов ДПМ в период повышенных выплат.

Цены на РСВ резко выросли от минимумов апреля — мая.

По итогам года прогнозируется прибыль в размере 9,2 млрд руб., что немногим ниже результата прошлого года 9,6 млрд руб. Мы считаем финансовую картину достаточно устойчивой и полагаем, что «Мосэнерго» сможет поддерживать выплату дивидендов на уровне коэффициента 50% прибыли по МСФО. Долговая нагрузка остается невысокой при чистом долге 0,97х EBITDA, и у компании сейчас нет крупных инвестпроектов, которые бы потребовали значительной ликвидности.

Малых Наталия

ГК «Финам»

Дивиденд за 2020 г. может составить, по нашим оценкам, 0,115 руб., что сопоставимо с DPS 2019 0,121 руб. Текущую доходность 5,4% можно считать приемлемой в условиях низких процентных ставок.

Авто-репост. Читать в блоге >>>

stanislava, если кто-то выпускает благостные рекомендации — значит жди укатают бумагу в пол — так и произошло! Мосэнерго (ТГК-3)-1-ао: информация о выплаченных дивидендах

Мосэнерго (ТГК-3)-1-ао: информация о выплаченных дивидендах

Мосэнерго сообщило о выплате дивидендов по результатам 2019 года.

Акция: Мосэнерго (ТГК-3)-1-ао

Общая сумма: 4 794 039 732.0 руб.

Дивиденд на акцию: 0,12075 руб.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=936

Дивиденды Мосэнерго: https://smart-lab.ru/q/MSNG/dividend/

Авто-репост. Читать в блоге >>>- Мосэнерго: сложное полугодие позади - Финам

«Мосэнерго» владеет 15 электростанциями в Москве и Московской области и обеспечивает 60% электрических и 90% тепловых потребностей в этом регионе. Входит в «Газпром энергохолдинг».

Мы сохраняем рекомендацию «Держать» и повышаем целевую цену до 2,20 руб. на 9 мес. на фоне снижения процентных ставок.

Прибыль акционеров сократилась в 1П 2020 на 48% г/г, EBITDA — на 21% на фоне снижения спроса на тепло, электричество, спотовых цен вследствие теплой зимы и карантина. Из хорошего отметим увеличение продаж рентабельной мощности на 2,3% за счет вступления двух объектов ДПМ в период повышенных выплат.

Цены на РСВ резко выросли от минимумов апреля — мая.

По итогам года прогнозируется прибыль в размере 9,2 млрд руб., что немногим ниже результата прошлого года 9,6 млрд руб. Мы считаем финансовую картину достаточно устойчивой и полагаем, что «Мосэнерго» сможет поддерживать выплату дивидендов на уровне коэффициента 50% прибыли по МСФО. Долговая нагрузка остается невысокой при чистом долге 0,97х EBITDA, и у компании сейчас нет крупных инвестпроектов, которые бы потребовали значительной ликвидности.

Малых Наталия

ГК «Финам»

Дивиденд за 2020 г. может составить, по нашим оценкам, 0,115 руб., что сопоставимо с DPS 2019 0,121 руб. Текущую доходность 5,4% можно считать приемлемой в условиях низких процентных ставок.

Авто-репост. Читать в блоге >>>  ОГК-2 ожидаемо лидирует по див.доходности среди дочек ГЭХа

ОГК-2 ожидаемо лидирует по див.доходности среди дочек ГЭХа

Все три публичные дочки ГЭХа (ТГК-1, Мосэнерго и ОГК-2) благополучно отчитались по МСФО за 1 полугодие 2020 года.

При этом каждая из них подтвердила о намерениях и по итогам текущего года направить на дивидендные выплаты 50% от своей чистой прибыли. Что, впрочем, чётко укладывается в обновлённую дивидендную политику Газпрома, которая была дополнительно подкреплена официальными комментариями топ-менеджмента двумя месяцами позже в рамках Дня инвестора.

А это значит, что можно с чистой совестью взять за основу чистую прибыль этих трёх компаний по МСФО за последние 12 месяцев и прикинуть на какой уровень дивидендов мы вправе претендовать в ltm-выражении.

Думаю, о результатах этого соревнования по дивидендной доходности вы прекрасно догадываетесь, а потому я просто оставлю вас с этой картинкой наедине. Если вы являетесь действующим акционером Мосэнерго – просто взгрустните, если же вам посчастливилось быть владельцем бумаг ОГК-2 – ликуйте, ну а обладателям акций ТГК-1 категорически рекомендую насторожиться.

Авто-репост. Читать в блоге >>>- Сокращение финпоказателей Мосэнерго может негативно отразиться на дивидендных выплатах - Промсвязьбанк

Полугодовая чистая прибыль Мосэнерго по МСФО упала почти в 2 раза

По итогам 1-го полугодия чистая прибыль ПАО «Мосэнерго» по МСФО упала по сравнению с аналогичным периодом прошлого года на 48,2% — до 6,6 млрд руб., следует из отчета компании. EBITDA сократилась на 21,2% — до 18,2 млрд руб., сообщила компания. Выручка снизилась на 10,5% — до 93 млрд руб. Операционные расходы составили 84,8 млрд руб., прибыль от продаж — 6,8 млрд руб., следует из отчета Мосэнерго.

Снижение показателей компании обусловлено ухудшением конъюнктуры на рынке электроэнергии, где в условиях экономического спада, а также теплой погоды 1-м квартале 2020 года, наблюдалось падение потребления и цен. Кроме того, усилилась конкуренция со стороны атомных электростанций (ОЭС Центра), которые увеличили выработку электроэнергии. Сокращение финансовых показателей может негативно отразиться на дивидендных выплатах, которые предполагаются на уровне 50% от прибыли по МСФО.

Промсвязьбанк

Авто-репост. Читать в блоге >>> Мосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

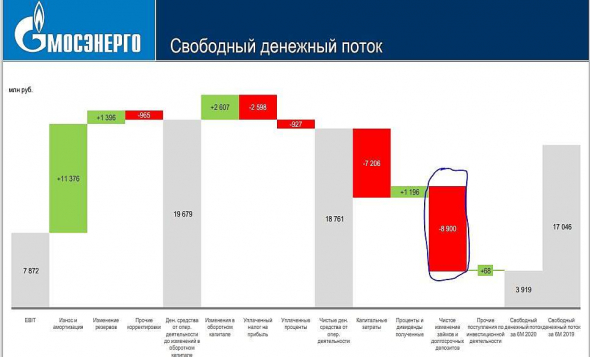

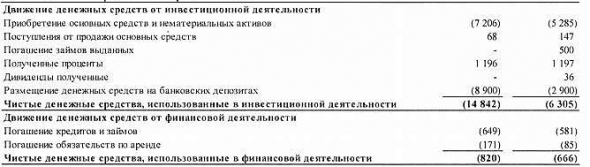

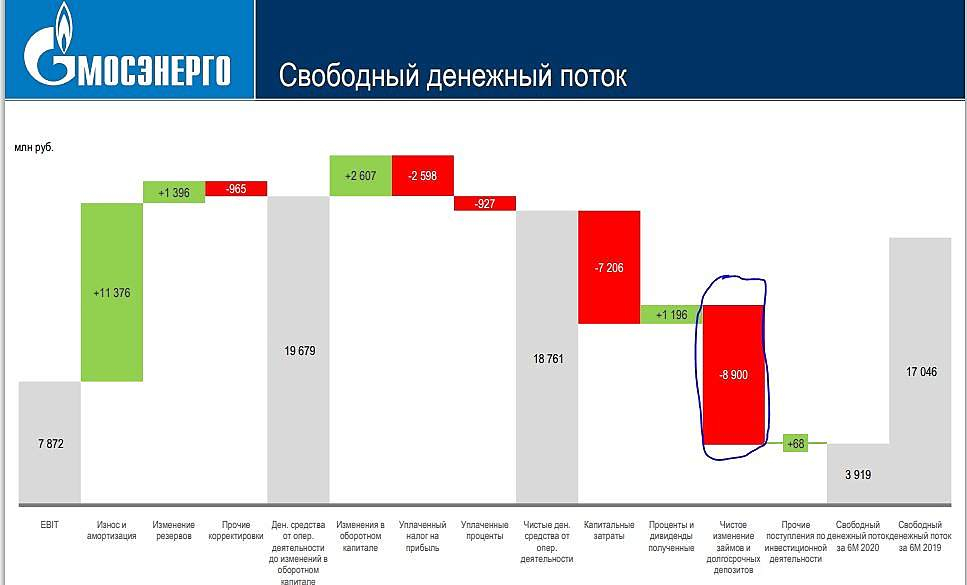

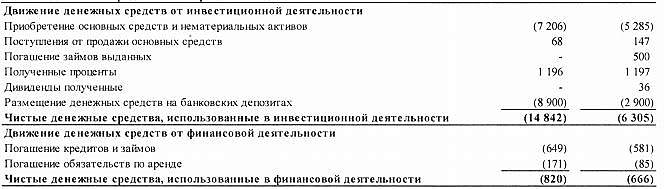

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, чета я не понял: как размещение денег на депозите может влиять на свободный денежный поток???

первый раз вижу, чтобы размещение на депозите уменьшало СДП

Тимофей Мартынов, По МСФО размещение денег на депо уменьшает ЧП, Газпром помнится так делал в отчёте МСФО.

khornickjaadle, размещение денег попадает только в кэш-флоу отчет, на ЧП никак не сказывается.Мосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, чета я не понял: как размещение денег на депозите может влиять на свободный денежный поток???

первый раз вижу, чтобы размещение на депозите уменьшало СДП

Тимофей Мартынов, По МСФО размещение денег на депо уменьшает ЧП, Газпром помнится так делал в отчёте МСФО.Мосэнерго 1 пол 2020

Полугодие для компании оказалось плохим: уменьшение выработки электроэнергии на 13,6% г/г (в результате увеличения доли ГЭС и АЭС в выработке) и снизившийся из-за теплой зимы на 6,6% г/г отпуск тепловой энергии вместе с прохождением пика ДПМ обусловили слабые финансовые результаты.

В 1 пол 2020 совокупная выручка упала на 10,5% г/г до 93 млрд. Средневзвешенная цена на электроэнергию из-за избытка предложения снизилась на 9,4% г/г и находится на уровне 2016-го года. Выручка от реализации электроэнергии упала на 21,7% г/г, компания потеряла по сравнению с 1пол 2019 почти 9,5 млрд. Тарифы на тепло, напротив, выросли на 2,9% г/г, что обусловило не столь сильное снижение по данному сегменту – всего 4%. Цена на новую мощность прибавила 9,8% г/г, выручка от реализации мощности +2,3%.

На фоне сокращения выработки выросли постоянные затраты на 4,5% (скорректированные на разовую налоговую выплату по налогу на имущество). В результате скорректированная EBITDA – минус 16,4% до 19,5 млрд.

Чистая прибыль рухнула в 2 раза до 6,6 млрд в результате сокращения EBITDA, выросших в 4 раза до 1,4 млрд резервов под обесценение активов и в 4,5 раза до 1,8 млрд финансовых расходов (860 млн – убыток по курсовым разницам, 688 млн – выросшие процентные расходы).

FCF за 1 пол 2020 составил 3,9 млрд (в 1 пол 2019 было 17 млрд), однако такой спад объясняется размещением 8,9 млрд рублей на банковском депозите.

CAPEX в 1 пол. 2020 хоть и вырос на 36% г/г до 7,2 млрд с лихвой покрывается операционным денежным потоком в 18,8 млрд (минус 20% г/г). Инвестпроекты в большей степени направлены на повышение операционной эффективности ТЭЦ.

Долг не изменился – минус 0,6% до 25,8 млрд. Практически целиком он представляет собой кредит Газпромбанка на 22,7 млрд под 6,25%, который погашается в 2022 году. Скорее всего, этот кредит просто пролонгируют. А вот валютный кредит на сумму 3 млрд руб BNP Paribas Мосэнерго погасил в полном объеме после отчетной даты. Чистый долг / EBITDA всего 0,28х на конец 1 пол 2020.

Особых перспектив у компании пока не просматривается, в следующем году очередное снижение платежей по ДПМ, а с новыми мощностями дела обстоят не очень хорошо.

Дилетант, чета я не понял: как размещение денег на депозите может влиять на свободный денежный поток???

первый раз вижу, чтобы размещение на депозите уменьшало СДП

Тимофей Мартынов, чудеса бухгалтерского учета от Мосэнерго

Дилетант, да я так понимаю, это выплата долга

Тимофей Мартынов, нет, именно размещение на депозите

Мосэнерго - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Общий долг с 2023 года равен 0, а чистый долг на 30.06.2023г. отрицательный = -52,4 млрд.руб. (16.10.2023)

- Самые старые мощности в российской генерации. Половина станций - старше 45 лет. Вероятный CAPEX с 2019 года может составить 25 млрд руб в год (08.03.2018)

- В конце 2024 года продажи мощности по ДПМ-1 закончатся, что снизит прибыль (16.10.2023)

- Компания предпочитает одалживать деньги Газпрому, нежели увеличивать дивиденды (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мосэнерго - описание компании

ПАО «Мосэнерго» — российская энергетическая компания. В составе «Мосэнерго» 15 электростанций, которые поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70% потребностей Москвы в тепловой энергииПоловину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха.

Мощность: 12,7 ГВт.

Тепло: 42,9 ГКал/ч

Чтобы купить акции, выберите надежного брокера: