Финаме

Финаме БКС Мир Инвестиций

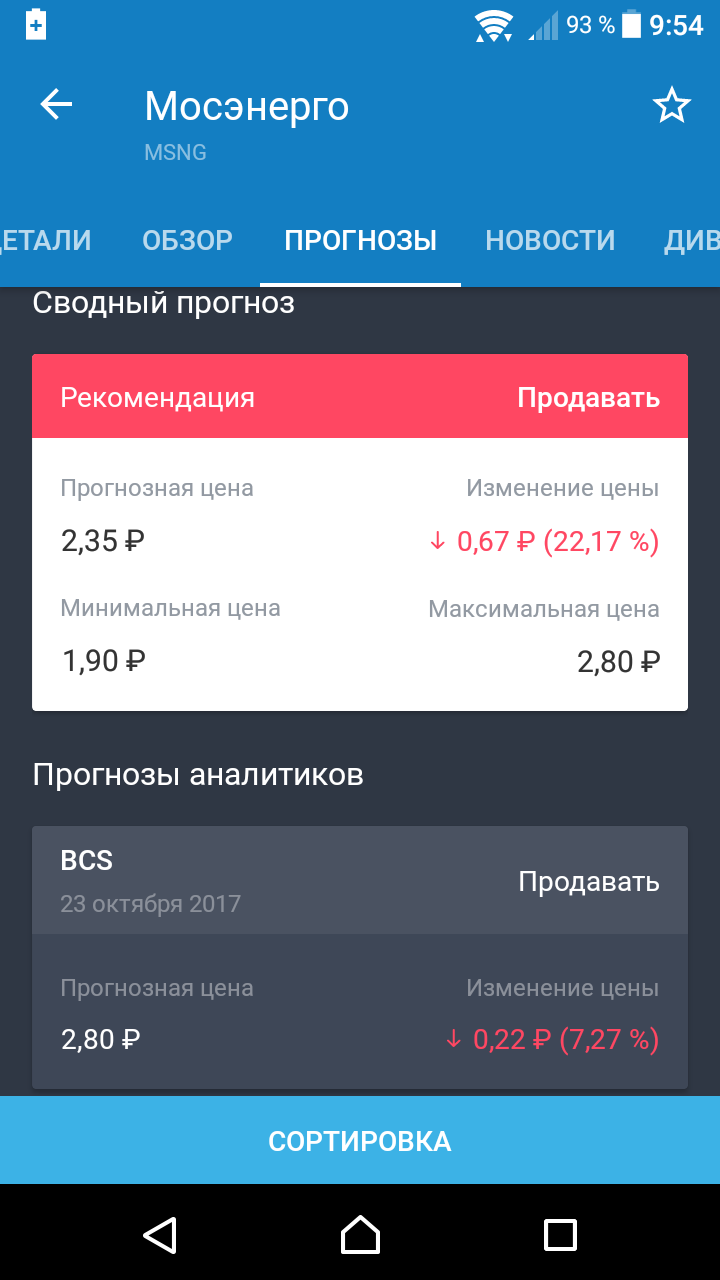

БКС Мир Инвестиций3,5 рублей? Не?

Павел, скорее да, но позже (избушка рулит)

| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 109,2 млрд |

| Выручка | 167,9 млрд |

| EBITDA | 22,9 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | – |

| P/E | 53,0 |

| P/S | 0,7 |

| P/BV | 0,3 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| Мосэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Прогноз:

Прибыль рсбу 2017г: 22 млрд руб

Дивы за 2017г: 0,16880 руб/акция

Марэк,

Значит, идём на 2рубля. Оттуда можно начинать осторожные покупки. Кто в бумаге, вам не завидую.

Электромонтёр, с двумя рублями почти попали в цель

Серж Горелый, чё за приложение?

Тимофей Мартынов, тинькофф инвестиции

Серж Горелый, Там же грабительский тариф, и они работают через БКС…

Выручка ПАО «Мосэнерго» в отчетном периоде выросла на 6% по сравнению с аналогичным показателем прошлого года и составила 135 млрд 345 млн рублей. Увеличение выручки в основном связано с эффективной работой парогазовых энергоблоков, введенных в рамках договоров о предоставлении мощности (ДПМ).

Переменные расходы за 9 месяцев 2017 года снизились на 1,3% и составили 84 млрд 141 млн рублей.

Постоянные расходы (без учета амортизации основных средств) в отчетном периоде увеличились незначительно (на 2,4%), составив 19 млрд 089 млн рублей.

Показатель EBITDA за 9 месяцев 2017 года вырос на 62,7% по сравнению с предыдущим годом и составил 30 млрд 716 млн рублей.

Прибыль ПАО «Мосэнерго» по МСФО по итогам 9 месяцев 2017 года выросла в 2,3 раза и составила 16 млрд 820 млн рублей.

Прогноз:

Прибыль рсбу 2017г: 22 млрд руб

Дивы за 2017г: 0,16880 руб/акция

Марэк,

Значит, идём на 2рубля. Оттуда можно начинать осторожные покупки. Кто в бумаге, вам не завидую.

Электромонтёр, с двумя рублями почти попали в цель

Серж Горелый, чё за приложение?

Тимофей Мартынов, тинькофф инвестиции

Прогноз:

Прибыль рсбу 2017г: 22 млрд руб

Дивы за 2017г: 0,16880 руб/акция

Марэк,

Значит, идём на 2рубля. Оттуда можно начинать осторожные покупки. Кто в бумаге, вам не завидую.

Электромонтёр, с двумя рублями почти попали в цель

Серж Горелый, чё за приложение?

Прогноз:

Прибыль рсбу 2017г: 22 млрд руб

Дивы за 2017г: 0,16880 руб/акция

Марэк,

Значит, идём на 2рубля. Оттуда можно начинать осторожные покупки. Кто в бумаге, вам не завидую.

Электромонтёр, с двумя рублями почти попали в цель

Прогноз:

Прибыль рсбу 2017г: 22 млрд руб

Дивы за 2017г: 0,16880 руб/акция

Марэк,

Значит, идём на 2рубля. Оттуда можно начинать осторожные покупки. Кто в бумаге, вам не завидую.

Прибыль рсбу 2017г: 22 млрд руб

Прогноз:

Выручка Мосэнерго за 9 месяцев 2017 года составила 135 млрд 513 млн рублей, увеличившись по сравнению с аналогичным показателем прошлого года на 6,5% — в основном в связи с эффективной работой парогазовых энергоблоков, введенных в рамках договоров о предоставлении мощности.

Себестоимость производства основной продукции увеличилась всего на 0,6% и составила 114 млрд 112 млн рублей.

Валовая прибыль за 9 месяцев 2017 года выросла на 55,1% по отношению к аналогичному показателю предыдущего года — до 21 млрд 401 млн рублей.

Показатель EBITDA по итогам отчетного периода увеличился на 43,1% — до 31 млрд 061 млн рублей.

Чистая прибыль составила 17 млрд 913 млн рублей, увеличившись в 2,8 раза по сравнению с аналогичным показателем за 9 месяцев 2016 года.

пресс-релиз