Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВес Мечела в индексе!

На обычку и преф ~ 0.55+0.42 = 0.97 %

Вес мечела в индексе в сумме)

Для сравнения сейчас такие веса в $TMOS у следующих акций ;

Мтс $MTSS — вес в индексе 1.12% биржа $MOEX — вес в индексе 1.08 %

Втб $VTBR — вес в индексе 0.99%

Ростело $RTKM вес в индексе 0.98 %

Мечел обычка + преф — 0.97 % 😎

Озон $OZON вес в индексе 0.87%

Русагро $AGRO вес в индексе 0.88%

▪️ Мечел-о. $MTLR Капитализация 120 млрд ₽, free float 43%, коэф. НРД 0,6. Ожидаемый вес в индексе 0,55%.

▪️ Мечел-п. $MTLRP Капитализация 49 млрд ₽, free float 60%, коэф. НРД 0,8. Ожидаемый вес в индексе 0,42%.

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 63,5 млрд |

| Выручка | 406,2 млрд |

| EBITDA | 86,4 млрд |

| Прибыль | 22,3 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 2,8 |

| P/S | 0,2 |

| P/BV | -0,8 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

ао: 114.32₽ +2.72%ап: 114.6₽ +2.32%

-

А что лучше шортить обычку или префы?

А что лучше шортить обычку или префы?

Енот наш! Енот наш!, Шорти обычку Мечела, написала же, с целью на 200. Но сейчас Мечел на верху падающего канала. Т.е. зашорти с целью на 255, а потом он отскочит вверх, а потом опять шорт.Лена Красноярова, или Нина Кузьмина, а скорее всего транс, в общем, слушай транс и внимай, троешник: ebitda мечела в этом году ну никак не м...

РоманРоман, ты просто глупый человек, и не более. Меня заблокировал СМАРТЛАБ, потому что поиметь деньги хочет с таких, как ты. Чем больше, тем лучше.

РоманРоман, привет клоун, че тут зазывать то, ты посмотри финансовые показатели Мечела, его долги, и станет ясно — что уже сейчас Мечел торг...

Лена Красноярова, или Нина Кузьмина, а скорее всего транс, в общем, слушай транс и внимай, троешник: ebitda мечела в этом году ну никак не меньше 100 ярдов и при долге в 250 ярдов на конец года, соотношение долг на ebitda всего 2,5 что вполне нормально. Капитализация сейчас всего 168 ярдов при выручке как минимум 420 ярдов на этот год. Сравнение с камими то австралийскими конторами вообще не релевантно, потому как мечел это все-таки металлург а не чистый угольщик, и основное преимущество мечела — это то, что расходы у него в россии в рублях, а продажи угля. того продукта, который делает 60% маржи — прдажи в валюте и при текущем курсе доллара и ценах на коксующийся уголь, он может закрыть долг к 2026 году в ноль, но тогда и капитализация у него будет не меньше годовой выручки как у наших металлургов.

Ну че, ты понял, что я написал-то, транс-троешник?- Мечел — вперёд вниз. Шортите господа и товарищи игроки, и вам это инвестдома не скажут, потому что сами сидят в лонге. Цель всех и вся разуть физлиц, ну и просто тех, кто совсем не смотрит финансовые показатели компаний.

Нина Кузьмина, а кто тебе сказал что с плечами, телегозазывала шортунов?

Нина Кузьмина, а кто тебе сказал что с плечами, телегозаз...

РоманРоман, привет клоун, че тут зазывать то, ты посмотри финансовые показатели Мечела, его долги, и станет ясно — что уже сейчас Мечел торгуется выше чем угольные компании Австралии, Бразилии и т.д.

Так не бывает, надо вниз хорошенько идти по капитализации. А ты хотя бы знаешь об этом. Не знаешь, а просто берёшь в рост, ты просто играешся как в казино, поставил то на чёрное, то на красное, а там куда вывезет.

Триста тысяч физиков ринулись в мечел

22black, "… Кажется, и легко на вид, а рассмотришь — просто черт возьми! После видят, нечего делать, — ко мне. И в ту же минуту по улицам курьеры, курьеры, курьеры… можете представить себе, тридцать пять тысяч одних курьеров! Каково положение, я спрашиваю?"

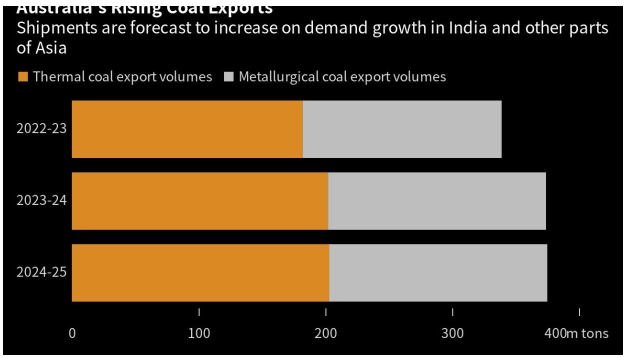

Reuters узнал о намерении Индии увеличить импорт коксующегося угля из России

Reuters узнал о намерении Индии увеличить импорт коксующегося угля из РоссииИндия увеличит импорт коксующегося угля из России, сообщил Reuters со ссылкой на несколько источников в индийском правительстве и отрасли.

Индия — второй по величине в мире производитель стали (после Китая). Сталелитейные заводы страны столкнулись с неравномерными поставками коксующегося угля из Австралии, на который обычно приходится более половины годового импорта Индии, составляющего около 70 миллионов тонн.

В октябре цены на австралийский коксующийся уголь подскочили на 50% и превысили 350 долларов за метрическую тонну. Причины роста: снижение поставок из австралийского Квинсленда и замедление работы железнодорожной логистики. В ноябре Австралия заверила Индию в стабильных поставках коксующегося угля. Тем не менее Индия стремится выйти за рамки Австралии и диверсифицировать свою импортную корзину.

В прошлом году сталелитейные заводы Индии пытались увеличить поставки коксующегося угля из России.

Авто-репост. Читать в блоге >>>- По ОПЭК+ решение принято, что это не картельно будет — все сразу вводить, а каждый свою долю вносить и то — когда он посчитает нужным. В общем удар растопыренными пальцами. Поэтому в новостях и проходит, на сколько Арабы введут, отдельно на сколько Россия, но не сообщают, что одновременно. Начало объявлено только 1 января, так что прыгнула цена бренда и опять свалилась на лой.

- Цену ниже 280 так и не продавили. Пиковые объемы от 16.11 все ниже и ниже, а цену держат. У меня идея, что в связи с включением Мечела в индекс ММВБ, фонды могли продавить цену ниже, для возможности ребалансировки своих индексов на комфортной цене. Такие высокие объемы начались с конца октября и сейчас наблюдается снижение.

- Как точно отработал Мечел прив. в 10 часов — четко в тренд ударил по верхней границе.

Мечел – рсбу/ мсфо

Мечел – рсбу/ мсфо

416 270 745 обыкновенных акций = 122,001 млрд руб

138 756 915 привилегированных акций = 49,751 млрд руб

e-disclosure.ru/portal/files.aspx?id=1942&type=1

Капитализация на 30.11.2023г: 171,752 млрд руб

Общий долг 31.12.2019г: 276,266 млрд руб/ мсфо 546,102 млрд руб

Общий долг 31.12.2020г: 279,124 млрд руб/ мсфо 424,511 млрд руб

Общий долг 31.12.2021г: 252,011 млрд руб/ мсфо 384,808 млрд руб

Общий долг 31.12.2022г: 237,745 млрд руб/ мсфо 335,369 млрд руб

Общий долг 30.06.2023г: 235,898 млрд руб мсфо 355,082 млрд руб

Общий долг 30.09.2023г: 261,565 млрд руб

Выручка 2019г: 14,360 млрд руб/ мсфо 287,153 млрд руб

Выручка 1 кв 2020г: 4,722 млрд руб/ мсфо 67,237 млрд руб

Выручка 6 мес 2020г: 8,469 млрд руб/ мсфо 131,773 млрд руб

Выручка 9 мес 2020г: 11,286 млрд руб/ мсфо 196,197 млрд руб

Выручка 2020г: 14,308 млрд руб/ мсфо 265,464 млрд руб

Выручка 1 кв 2021г: 3,854 млрд руб/ мсфо 76,048 млрд руб

Выручка 6 мес 2021г: 9,893 млрд руб/ мсфо 184,910 млрд руб

Выручка 9 мес 2021г: 14,846 млрд руб/ мсфо 287,823 млрд руб

Выручка 2021г: 28,158 млрд руб/ мсо 402,074 млрд руб

Выручка 1 кв 2022г: 10,333 млрд руб/ мсфо компанией не опубликовано

Выручка 6 мес 2022г: 17,644 млрд руб/ мсфо 249,154 млрд руб

Выручка 9 мес 2022г: 21,383 млрд руб/ мсфо компанией не опубликовано

Выручка 2022г: млрд руб/ мсфо млрд руб

Выручка 1 кв 2023г: рсбу/ мсфо компанией не опубликованы

Выручка 6 мес 2023г: 8,029 млрд руб/ мсфо 194,186 млрд руб

Выручка 9 мес 2023г: 11,989 млрд руб

Прибыль от курсовой разницы – мсфо 6 мес 2019г: 13,816 млрд руб

Прибыль от курсовой разницы – мсфо 2019г: 18,288 млрд руб

Убыток от курсовой разницы – мсфо 6 мес 2020г: 18,939 млрд руб

Убыток от курсовой разницы – мсфо 2020г: 36,388 млрд руб

Прибыль от курсовой разницы – мсфо 6 мес 2021г: 6,320 млрд руб

Прибыль от курсовой разницы – мсфо 2021г: 7,891 млрд руб

Прибыль от курсовой разницы – мсфо 6 мес 2022г: 34,950 млрд руб

Курсовые разницы – мсфо 2022г: отчет компанией не опубликован

Убыток от курсовой разницы – мсфо 6 мес 2023г: 24,315 млрд руб

Убыток 6 мес 2019г: 352,68 млн руб/ Прибыль мсфо 13,434 млрд руб

Прибыль 9 мес 2019г: 4,580 млрд руб/ Прибыль мсфо 13,427 млрд руб

Прибыль 2019г: 1,991 млрд руб/ Прибыль мсфо 4,285 млрд руб

Убыток 1 кв 2020г: 791,78 млн руб/ Убыток мсфо 37,072 млрд руб

Убыток 6 мес 2020г: 422,72 млн руб/ Убыток мсфо 31,163 млрд руб

+41,6 млрд руб по мсфо — продажа Эльги в апреле 2020г

Убыток 6 мес 2020г: 422,72 млн руб/ Прибыль мсфо 10,437 млрд руб

Убыток 9 мес 2020г: 420,45 млн руб/ Убыток мсфо 57,268 млрд руб

+41,609 млрд руб по мсфо – эффект 2 кв 2020г

Убыток 9 мес 2020г: 420,45 млн руб/ Убыток мсфо 15,659 млрд руб

Убыток 2020г: 1,505 млрд руб/ Убыток мсфо 40,144 млрд руб

+41,6 млрд руб по мсфо – эффект 2 кв 2020г

Убыток 2020г: 1,505 млрд руб/ Прибыль мсфо 1,456 млрд руб

Прибыль 1 кв 2021г: 717,24 млн руб/ Прибыль мсфо 8,437 млрд руб

Прибыль 6 мес 2021г: 1,249 млрд руб/ Прибыль мсфо 32,920 млрд руб

Убыток 9 мес 2021г: 820,59 млн руб/ Прибыль мсфо 54,964 млрд руб

Прибыль 2021г: 466,83 млн руб/ Прибыль мсфо 82,619 млрд руб

Прибыль 1 кв 2022г: 940,69 млн руб/ мсфо компанией не опубликован

Прибыль 6 мес 2022г: 1,977 млрд руб/ Прибыль мсфо 72,664 млрд руб

Прибыль 9 мес 2022г: 2,149 млрд руб/ мсфо компанией не опубликованы

2022г: рсбу/ мсфо компанией не опубликованы

1 кв 2023г: рсбу/ мсфо компанией не опубликованы

Прибыль 6 мес 2023г: 6,788 млрд руб/ Убыток мсфо 3,474 млрд руб

Прибыль 9 мес 2023г: 31,377 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=1942&type=3

mechel.ru/shareholders/report/finance/

Мечел – Дивидендная история

Период ** Объявлены * Реестр дата * Обыкнов. акц. ** Привилег. акц.

2022 год * 02.06.2023 ************* не выплачивать * не выплачивать

2021 год * 31.05.2022 ************* не выплачивать * не выплачивать

2020 год * 24.05.2021 ** 13.07.2021 * не выплачивать *** 1,17 руб

2019 год * 01.06.2020 ** 17.07.2020 * не выплачивать *** 3,48 руб

e-disclosure.ru/portal/company.aspx?id=1942 "Мечел" Проведение заседания совета директоров и его повестка дня

"Мечел" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента: 29 ноября 2023 года;

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 30 ноября 2023 года;

2....

Авто-репост. Читать в блоге >>>- Москва, Россия – 23 ноября 2023 г. – ПАО «Мечел» (MOEX: MTLR), ведущая российская горнодобывающая и металлургическая компания, объявляет операционные результаты за 3 квартал и 9 месяцев 2023 года.

mechel.ru/press/releases/mechel-reports-3q2023-and-9m2023-operational-results/ - Vitol выделит $60 млн для возобновление работы австралийской угольной шахты закрытой с 2007г.

Nov 30, 2023, 5:00 AM CST

Австралийская компания Pacific Coal Ltd. и ее партнер по совместному предприятию согласовали условия финансирования в размере $60 млн от Vitol Asia Pte Ltd., что позволит им возобновить работу угольной шахты в Новом Южном Уэльсе, которая была закрыта более 16 лет.

Совместное предприятие с Tetra Resources планирует начать добычу на площадке в Дартбруке в первом квартале следующего года, говорится в заявлении Australian Pacific Coal. Партнеры также заключили соглашение о продажах и маркетинге с Vitol, крупным мировым трейдером сырьевых товаров, на всю продукцию, производимую на заводе.

«Цены на энергетический уголь остаются устойчивыми, и мы получили многочисленные входящие запросы на продукцию Dartbrook», — сказал исполняющий обязанности главного исполнительного директора Australian Pacific Coal Айтен Саридас. «Мы уверены в маркетинговых возможностях Vitol и с нетерпением ждем совместной работы с ними, поскольку мы возвращаем этот актив мирового класса в полностью операционное состояние».

Объявление было сделано в тот же день, когда министр энергетики Австралии подчеркнул риск безопасности изменения климата в ежегодном обращении к парламенту, посвященном усилиям правительства по борьбе с выбросами. Страна является одним из крупнейших в мире экспортеров ископаемого топлива и подвергается критике за то, что разрешает новые угольные и газовые проекты, несмотря на климатический кризис.

Австралия ожидает, что ее добыча энергетического угля — наиболее загрязняющего ископаемого топлива — вырастет на 17% до 252 миллионов тонн в год, закончившийся в июне, хотя стоимость экспорта, как ожидается, снизится, согласно последнему прогнозу правительства. По данным Australia Pacific Coal, Дартбрук находится в районе долины Хантер в Новом Южном Уэльсе и находится в хорошем состоянии с тех пор, как в 2007 году был переведен на курс ухода и технического обслуживания. Shlon, почему включение в индекс может привести к падению цены? Я малокомпетентен в таких вещах, поэтому хочу разобраться в логике.

P.S. Акц...

Rovdyr, На момент включения в индекс индексные фонды обязаны купить бумаги, поэтому часто до включения рост, а после снижение. Но это так в америке, где нет проблем с ликвидностью и рынок полноценный. У нас же мечел это игрушка толпы, смешно смотреть как с каждым днем спред обычка-префы растет.

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей

Чтобы купить акции, выберите надежного брокера: