| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 499,7 млрд |

| Выручка | 680,5 млрд |

| EBITDA | 242,7 млрд |

| Прибыль | 44,3 млрд |

| Дивиденд ао | 35 |

| P/E | 11,3 |

| P/S | 0,7 |

| P/BV | -2,3 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 14,0% |

| МТС Календарь Акционеров | |

| 28/02 Суд с ФАС, оспаривающий взыскание 3 млрд руб | |

| 05/03 Раскрытие результатов за 4 кв 2024 г. | |

| 21/05 отчёт МСФО за 1Q 2025 года | |

| 14/08 отчёт МСФО за 1Н 2025 года | |

| 12/11 отчёт МСФО за 9 месяцев 2025 года | |

| Прошедшие события Добавить событие | |

МТС акции

250.05₽ -0.3%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

С.В., нет, ранее было 26. А 28 рублей первый год

Antonio Z, сколько лет торгуете на ФР? Т.к. если уж дословно, то это звучало год назад так:

«Совет директоров крупнейшего российского телекоммуникационного оператора МТС принял новую дивидендную политику, в рамках которой компания намерена выплачивать не менее 28 рублей на акцию ежегодно в 2019-2021 годах»

Расшифровываю:

в 2019-м не менее 28 рублей в течение календарного года

в 2020-м не менее 28 рублей в течение календарного года

в 2021-м не менее 28 рублей в течение календарного года

При этом нигде не было указано, что в эти суммы не входят спец.дивиденды.

Так что 2020-й — это второй год, а не первый.

P.S. Но, признаю, я тоже ошибся, это было год назад, а не два. Просто через год им нужно будет принимать какое-то новое решение. А рынок работает всегда на опережение.

Что льют?

AlexGood, наверное, прогноз (+3% по выручке на 2020 год) не понравился. С учетом зависимости от импортного оборудования, расходов в валюте, доходов в рублях, выпадания высокомаржинального роуминга — перспективы смутные

Михаил П, ну 28 рублей они на ближайшие 3 года зафиксировали. Да и Системе больше денег брать не откуда. IPO своих компаний думаю сейчас им не время проводить до стабилизации рынка

Antonio Z, «на ближайшие три года» было два года назад вообще-то… Но в то, что дивы снизят после 2020, я что-то мало верю. Евтушенкову деньги всегда нужны. Однако, я надеялся, что к див. доходности более 10% МТС больше не вернется. Прямо душа радуется, что ошибся, а то выше 330 начал сливать МТС, ниже 280 теперь восстанавливаю… Вчера Сбер давали с див. доходностью более 10%, сегодня МТС — прямо праздник какой-то…

С.В., нет, ранее было 26. А 28 рублей первый год

Что льют?

AlexGood, наверное, прогноз (+3% по выручке на 2020 год) не понравился. С учетом зависимости от импортного оборудования, расходов в валюте, доходов в рублях, выпадания высокомаржинального роуминга — перспективы смутные

Михаил П, ну 28 рублей они на ближайшие 3 года зафиксировали. Да и Системе больше денег брать не откуда. IPO своих компаний думаю сейчас им не время проводить до стабилизации рынка

Antonio Z, «на ближайшие три года» было два года назад вообще-то… Но в то, что дивы снизят после 2020, я что-то мало верю. Евтушенкову деньги всегда нужны. Однако, я надеялся, что к див. доходности более 10% МТС больше не вернется. Прямо душа радуется, что ошибся, а то выше 330 начал сливать МТС, ниже 280 теперь восстанавливаю… Вчера Сбер давали с див. доходностью более 10%, сегодня МТС — прямо праздник какой-то…Что льют?

AlexGood, наверное, прогноз (+3% по выручке на 2020 год) не понравился. С учетом зависимости от импортного оборудования, расходов в валюте, доходов в рублях, выпадания высокомаржинального роуминга — перспективы смутные

Михаил П, ну 28 рублей они на ближайшие 3 года зафиксировали. Да и Системе больше денег брать не откуда. IPO своих компаний думаю сейчас им не время проводить до стабилизации рынкаЭто подготовка к Buyback?

Василий Посметный, Это страх перед вирусом))) За выходные многое может случиться))

Николай, на сбер гляньте. Там бесстрашные джедаи- Акции МТС предлагают одну из лучших инвестиций в условиях низких цен - Альфа-Банк

Компания MTS представила неоднозначные результаты за 4К19 – выручка оказалась на 1% выше, а EBITDA на 1-2% ниже консенсус-прогноза и нашей оценки. Основной сегмент услуг мобильной связи в России остается в хорошей форме, демонстрируя рост APRU более чем на 2% г/г шестой месяц подряд на фоне устойчивой конъюнктуры рынка, которая, вероятно, сохранится в 2020 г.

Мы также хотели бы отметить быстрый рост розничного бизнеса МТС Банка. На более низкий в сравнении с прогнозом показатель EBITDA повлияли временные факторы (отчисления в резервы по плохим кредитам). Компания предпочитает придерживаться консервативного прогноза на 2020 г. – рост выручки на 3% г/г и примерно неизменный показатель OIBDA, что, по сути, учитывает потенциальное негативное влияние на бизнес неблагоприятной ситуации в экономике.

Мы не исключаем, что рынок чрезмерно отреагирует на осторожный прогноз компании в краткосрочной перспективе на фоне общей волатильности на рынке. В то же время при благоприятных бизнес трендах и приверженности компании своим обязательствам в части дивидендных выплат (минимально 28 руб./акцию) акции МТС предлагают одну из лучших инвестиций в условиях низких цен.

Альфа-Банк

Авто-репост. Читать в блоге >>> - Выручка в 2019 году 476.1 млрд руб (+5.5% к 451.5 млрд в 2018)

Операционная прибыль 114.2 млрд руб (+4.6% к 109 млрд в 2018)

Прибыль от продолжающейся деятельности 51.1 млрд (61.7 млрд)

Прибыль 54.2 млрд (6.9 млрд)

Чистый операционный денежный поток 106.7 млрд (154.4 млрд в 2018) с учетом американского штрафа 55.6 млрд

CAPEX -91.5 млрд (-86.5 млрд в 2018), продажа дочерних предприятий +37.4 млрд

погашение долга -21 млрд, обязательства по аренде -15.2 млрд,

дивиденды -52.5 млрд, выкуп акций -15.9 млрд

Денежная позиция уменьшилась на 46 млрд руб до 38 млрд.

Долг (8% в валюте, 92% в рублях и местных валютах) составляет 343.6 млрд руб.

Чистый долг (полностью рублевый) 280.5 млрд

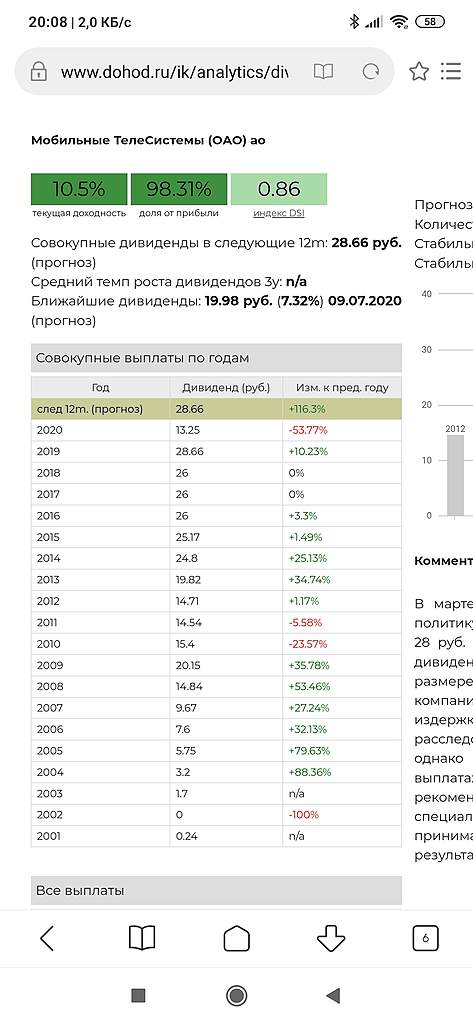

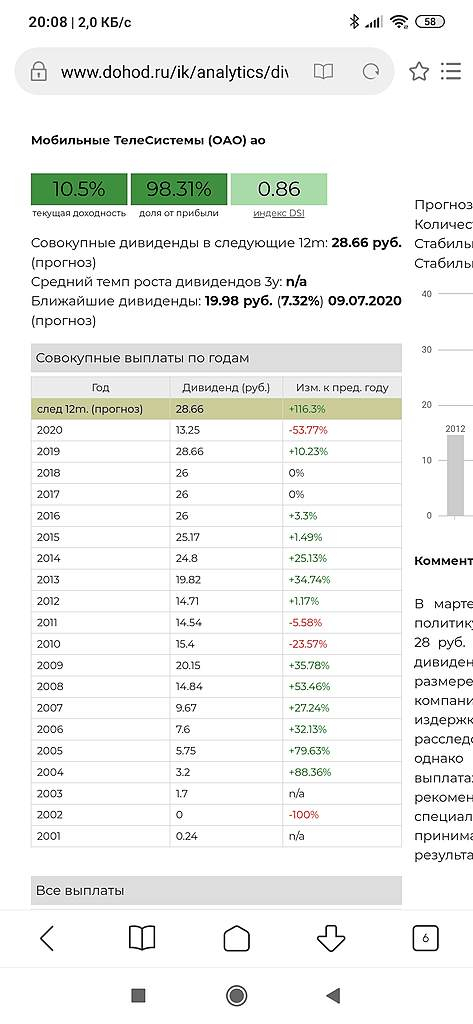

Выплаты дивидендов за 1П2019 составили 8.68 руб на акцию.

Общая сумма выплат в 2019 году 28.66 руб на акцию

МТС остается дивидендной историей

(минимум 28 руб на акцию в год, 28.66 руб в 2019 году и всего 57 млрд руб за 2019 год),

обеспечивая фактически двузначную доходность по текущим котировкам.

Также поддержку акциям должна оказать новая программа по выкупу акций на 15 млрд руб.

Компании предстоит тяжелый год — снижение курса рубля,

рост цен на импортное оборудование, давление на розничные продажи,

неясные перспективы банковской составляющей (МТС Банк) - Buyback поддержит акции МТС на падающем рынке - Велес Капитал

Группа МТС представила финансовые результаты за 4 квартал и 2019 г., которые мы оцениваем, как нейтральные. Положительным сюрпризом стало заявление менеджмента относительно возможного увеличения возврата акционерам по средствам повышения дивидендов и обратного выкупа акций. Результаты украинского подразделения и эффект от продажи были учтены в строке прибыль/убыток от прекращенной деятельности.

СД группы до майских праздников рассмотрит возможность увеличить возврат капитала акционерам по средствам повышения дивидендов сверх предусмотренного политикой минимума и обратного выкупа акций. Может быть применен как один инструмент, так и оба одновременно. Как сообщил менеджмент в ходе конференц-звонка приоритетной опцией для группы является обратный выкуп в силу текущего падения цены акций, и совету директоров будут рекомендовать проведение buyback на сумму 15 млрд руб. Подобный объем выкупа, в случае его утверждения, эквивалентен примерно 2,6% капитала МТС при текущей цене. В данный момент квазиказначейские акции уже составляют более 11% капитала компании, и мы не ожидаем их погашения в текущем году в силу ограничений, накладываемых учетом по РСБУ. За счет нового выкупа квазиказначейский пакет может увеличится до 13%-14% капитала, и его погашение скорее всего сдвинется еще дальше по времени.

Авто-репост. Читать в блоге >>> - Акции МТС остаются привлекательными - Промсвязьбанк

Выручка МТС в IV квартале выросла на 4,1%, до 127,1 млрд рублей

Выручка МТС в IV квартале 2019 года выросла на 4,1% по отношению к аналогичному периоду 2018 года и составила 127,1 млрд рублей, говорится в отчете оператора. Скорректированная OIBDA МТС в отчетном периоде увеличилась на 1% — до 51,6 млрд рублей. Рентабельность OIBDA составила 40,6% против 41,9% в IV квартале 2018 года. Чистая прибыль в отчетном периоде сократилась на 60,8% и составила 5,5 млрд руб. Этот показатель учитывает эффект от продажи украинского актива.

МТС продемонстрировала результаты на уровне ожиданий рынка. Компания показывает рост выручки благодаря увеличению числа подключений в России, а также потреблению финтех-продуктов. Скорректированная OIBDA увеличилась благодаря сильным результатам в России. В течение 2019–2021 календарных лет МТС будет стремиться выплатить не менее 28,0 руб. на одну акцию посредством двух полугодовых платежей, что обеспечивает дивидендную доходность около 10% и делает акции компании привлекательными.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Дивидендная доходность МТС в настоящее время превышает 10% - Атон

МТС представила сильные финансовые результаты за 4К19

Выручка за 4К19 выросла на 4.1% г/г до 127.1 млрд руб. (результаты отражают деконсолидацию бывшего украинского подразделения МТС), что на 1.2% и 1.6% выше консенсус-прогноза и оценки АТОНа соответственно. В российском сегменте сохраняются позитивные тренды: показатель выручки по сегменту продемонстрировал положительную динамику кв/кв, увеличившись на 3.9% г/г до 126.2 млрд руб. (против 2.4% в 3К19). Результаты сегмента были поддержаны вкладом МТС Банка, а также ростом выручки от услуг мобильной связи, при этом сегмент фиксированной связи, как и ожидалось, оказался в отстающих. Скорректированный показатель OIBDA группы практически не изменился, составив 51.6 млрд руб. (-2.1% и -1.1% против консенсус-прогноза и оценки АТОНа), что связано с расходами МТС Банка на резервирование, в т.ч. формирование резервов на покрытие безнадежных долгов. Чистая прибыль группы, причитающаяся акционерам, составила 5.5 млрд руб., сократившись на 60% г/г на фоне признания неденежных убытков от продажи украинского бизнеса. В 2020 группа ожидает роста на 3% и полагает, что рост OIBDA будет в целом на уровне предыдущего года, что обусловлено высокой базой в 1К19, увеличением затрат на персонал для развития новых направлений бизнеса и законодательными изменениями. Тем не менее МТС приложит усилия для достижения позитивного роста OIBDA. Группа прогнозирует капзатраты за 2020 в объеме 90 млрд руб., включая капзатраты, необходимые для соблюдения «закона Яровой». Всего за 2019 МТС выплатила дивиденды в размере 28.66 руб. на акцию. С учетом сильных результатов 2019 совет директоров МТС может до майских праздников провести заседание с целью рассмотрения возможности увеличения доходности для акционеров в форме выкупа в объеме 15 млрд руб. или увеличения суммы дивидендов.

Авто-репост. Читать в блоге >>> - МТС является одной из лучших защитных бумаг для долгосрочного инвестора - Фридом Финанс

МТС (+6,94%) поддержит акционеров.

Компания сохранила ориентир по дивиденду не менее 28 руб. на акцию, что предполагает доходность около 10% к текущим котировкам, а также не исключает роста дивиденда или выкупа части акций в целях поддержания капитализации. Вчера МТС отчиталась ростом выручки на 5%, а рентабельность показателя OIBDA осталась выше 40%. При этом, долговая нагрузка остается умеренной, около 1,5х OIBDA, а объем капзатрат не превысил прошлогодний.

Мы полагаем, что обесценение рубля слабо повлияет на показатели МТС. Расходы на обслуживание долга вырастут не более чем на 2 млрд руб. в год в случае роста ставки. МТС является одной из лучших защитных бумаг для долгосрочного инвестора.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>  Продажи смартфонов в МТС перестали расти. Выручка розничной сети оператора снизилась

Продажи смартфонов в МТС перестали расти. Выручка розничной сети оператора снизилась

Сотовый оператор МТС сообщил о снижении выручки своей розничной сети по итогам 2019 года на 1,6%, до 58,9 млрд руб. В начале 2020 года рынок показывает рост, но МТС продолжит сокращать число салонов, говорят в компании.

www.kommersant.ru/doc/4285232

- МТС - buyback может составить 15 млрд рублей

президент МТС Алексей Корня в ходе телефонной конференции:

«По buy back — мы думаем, что мы имеем очень сильную финансовую позицию прямо сейчас, мы показываем очень хорошие операционные результаты, мы позитивно смотрим в 2020 год с точки зрения нашего основного роста и потенциала OIBDA. Учитывая все эти факторы вместе, мы считаем возможным предоставить дополнительный возврат нашим инвесторам. С учетом макроэкономической волатильности и снижения цен на биржах, мы считаем более эффективным использовать форму buy back, это предпочтительная опция для нас сейчас. Как я и сказал, общий объем, который мы рассматриваем — 15 миллиардов рублей»,

источник

Авто-репост. Читать в блоге >>>

В кризис вряд ли они больше 20 руб в год платить в кризис т.е. ориентировочная цена 200 руб/акция, возможно имеет смысл посмотреть на облигации МТС по которым практически гарантированно можно получить 8.8-9% на 3-5 лет

Уважаемый Максим,

Как говаривал в своё время Фридрих Вильгельм I: Кризис кризисом, «а обед по расписанию»

Например, все пророчили Акрону очередные дивы 145 р., а он предполагает 157 р.

Пустячок, а приятно...

От МТС жду 28 р., а может и более того!

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- У компании выкуплено 8% собственных акций на дочернюю структуру, до конца 09.2024г. могли увеличить до 11% (01.10.2024)

- В 2025 году МТС может объявить о выводе на IPO новых компаний экосистемы (01.10.2024)

- IPO МТС Банка принесло 11 млрд руб (01.10.2024)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. (01.10.2024)

- Доля финансовых расходов в 1Н2024г. превысила 61% от операционной прибыли (01.10.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

МТС — сотовый операторПАО «Мобильные ТелеСистемы» (МТС, ИНН 7740000076) вместе с дочерними предприятиями обслуживает около 100 млн абонентов сотовой связи в России, Армении, Беларуси, Украине, Туркменистане. Компания также предоставляет услуги фиксированной связи и кабельного телевидения во всех федеральных округах России и в Украине.

Уставный капитал МТС составляет 206.641 млн руб., выпущено 2066413562 обыкновенных акций номиналом 0.1 руб. ОАО АФК «Система» принадлежит 50.8% акций оператора, в свободном обращении находится 49.2% акций. На Нью-Йоркской фондовой бирже в виде ADR 3-го уровня торгуется 37.62% акций.

Чтобы купить акции, выберите надежного брокера: