| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 470,7 млрд |

| Выручка | 680,5 млрд |

| EBITDA | 242,7 млрд |

| Прибыль | 44,3 млрд |

| Дивиденд ао | 35 |

| P/E | 10,6 |

| P/S | 0,7 |

| P/BV | -2,1 |

| EV/EBITDA | 3,8 |

| Див.доход ао | 14,9% |

| МТС Календарь Акционеров | |

| 28/02 Суд с ФАС, оспаривающий взыскание 3 млрд руб | |

| 05/03 Раскрытие результатов за 4 кв 2024 г. | |

| 21/05 отчёт МСФО за 1Q 2025 года | |

| 14/08 отчёт МСФО за 1Н 2025 года | |

| 12/11 отчёт МСФО за 9 месяцев 2025 года | |

| Прошедшие события Добавить событие | |

МТС акции

235.55₽ -0.4%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я вышел и посмотрю чем закончится расследование. www.forbes.ru/biznes/446401-mts-nacal-proverku-operacij-svoej-docki-v-armenii-po-zaprosu-ssa

Я вышел и посмотрю чем закончится расследование. www.forbes.ru/biznes/446401-mts-nacal-proverku-operacij-svoej-docki-v-armenii-po-zaprosu-ssa Беседа с президентом МТС Вячеславом Николаевым

Беседа с президентом МТС Вячеславом НиколаевымВсем привет!

25 ноября гостем нового выпуска #MOEX_Hometalks станет президент МТС Вячеслав Николаев.

⠀

На встрече подведем предварительные итоги текущего года, поговорим о новой стратегии компании, планах обновления дивидендной политики, а также о построении экосистемы цифровых сервисов и планах на будущий год.

⠀

Прямой эфир состоится в этот четверг в 15:00 на сайте Московской биржи и на официальном YouTube-канале биржи.

⠀

Оставляйте вопросы гостю под этим постом!

Авто-репост. Читать в блоге >>>

Я перешёл на более дорогой тариф. МЫ МТС + 1ГБ. Всю семью туда объединил и устройства. Давай МТС расти. Дивы хорошие + с продажи вышек что-то да получим. Ракета заряжена :)

InvestingAsHobby, Хммм… то есть в пересчете на одного абонента ты уменьшил сумму отчислений на мобильную связь? Подорвал основы роста любимого оператора и предлагаешь нам ждать роста вместе с тобой? Ну нет, такими действиями дорога в обратном направлении. Срочно скидываем бумаги

Александр, Ещё купил акций, чтобы с дивов оплачивать связь. :) Так, что и МТСу и мне хорошо :)

InvestingAsHobby, и это правильно!

у меня такой же тариф

Александр, Покупаем акций на 100 т.р. — получаем бесплатную связь с дивов на семью за цену хорошего телефона. Если ещё и подрастёт — вообще красота.Очень поверхностный взгляд на отчетность МТС

Квартальная прибыль стагнирует 4 года. Роста нет.

Выручка МТС рекордная, но рост очень слабый. За 5 лет выручка квартала выросла только лишь на 23%, существенно хуже инфляции.

Квартальный FCF ниже нуля впервые за 2 года (-5,2 млрд рублей). В презе и пресс-релизе этот минус тактично обходится стороной, показывается положительное значение 9 мес, которое снизилось на 55% к уровням 20 года.

CAPEX МТС в рамках нормы, небольшая тенденция к росту.

Растет амортизация, растут процентные расходы. Ср. чистая ставка по кредиту выросла с 5,6% в 1 квартале до 6,7%. А будет еще выше. Рост ставок вычел из прибыли 1 ярд рублей.

В 2022 рефинанс долга 102 ярда, а сейчас даже ОФЗ уже дают доходность 9%, можно представить как вырастет цена денег для МТС.

За год чистый долг вырос почти на 100 ярдов до почти 400 млрд руб.

Так что в общем нахождение акций на минимумах за 1,5 года вполне оправданно.

У меня есть очень небольшая позиция в МТС ради поддержки интереса, которую я не планирую увеличивать.

В целом, конечно, стоит констатировать, что телеком отрасль у нас в кризисе с таким уровнем конкуренции и совершенно нерастущими тарифами.

Вот когда тарифы с 500 руб вырастут до 1000 руб, тогда будет облегчение. Но пока на это никто не решается, да и ФАС наверное не позволит.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Соглашусь, что всё ожидаемо плохо и становится ещё хуже. Но есть помимо тарифов ещё надежды. Думаю сильным фактором роста будет открытие границ ( когда оно наконец случится ). Продажа вышек тоже может добавить плюсов. Могут долг снизить или дивы выплатить дополнительные. Поэтому по текущим имеет смысл немного взять, как минимум как квазиоблигацию. Не инвест рекомендация конечно — лично моё мнение )

Я перешёл на более дорогой тариф. МЫ МТС + 1ГБ. Всю семью туда объединил и устройства. Давай МТС расти. Дивы хорошие + с продажи вышек что-то да получим. Ракета заряжена :)

InvestingAsHobby, Хммм… то есть в пересчете на одного абонента ты уменьшил сумму отчислений на мобильную связь? Подорвал основы роста любимого оператора и предлагаешь нам ждать роста вместе с тобой? Ну нет, такими действиями дорога в обратном направлении. Срочно скидываем бумаги

Александр, Ещё купил акций, чтобы с дивов оплачивать связь. :) Так, что и МТСу и мне хорошо :)

InvestingAsHobby, и это правильно!

у меня такой же тарифЯ перешёл на более дорогой тариф. МЫ МТС + 1ГБ. Всю семью туда объединил и устройства. Давай МТС расти. Дивы хорошие + с продажи вышек что-то да получим. Ракета заряжена :)

InvestingAsHobby, Хммм… то есть в пересчете на одного абонента ты уменьшил сумму отчислений на мобильную связь? Подорвал основы роста любимого оператора и предлагаешь нам ждать роста вместе с тобой? Ну нет, такими действиями дорога в обратном направлении. Срочно скидываем бумаги

Александр, Ещё купил акций, чтобы с дивов оплачивать связь. :) Так, что и МТСу и мне хорошо :)

Очень поверхностный взгляд на отчетность МТС

Квартальная прибыль стагнирует 4 года. Роста нет.

Выручка МТС рекордная, но рост очень слабый. За 5 лет выручка квартала выросла только лишь на 23%, существенно хуже инфляции.

Квартальный FCF ниже нуля впервые за 2 года (-5,2 млрд рублей). В презе и пресс-релизе этот минус тактично обходится стороной, показывается положительное значение 9 мес, которое снизилось на 55% к уровням 20 года.

CAPEX МТС в рамках нормы, небольшая тенденция к росту.

Растет амортизация, растут процентные расходы. Ср. чистая ставка по кредиту выросла с 5,6% в 1 квартале до 6,7%. А будет еще выше. Рост ставок вычел из прибыли 1 ярд рублей.

В 2022 рефинанс долга 102 ярда, а сейчас даже ОФЗ уже дают доходность 9%, можно представить как вырастет цена денег для МТС.

За год чистый долг вырос почти на 100 ярдов до почти 400 млрд руб.

Так что в общем нахождение акций на минимумах за 1,5 года вполне оправданно.

У меня есть очень небольшая позиция в МТС ради поддержки интереса, которую я не планирую увеличивать.

В целом, конечно, стоит констатировать, что телеком отрасль у нас в кризисе с таким уровнем конкуренции и совершенно нерастущими тарифами.

Вот когда тарифы с 500 руб вырастут до 1000 руб, тогда будет облегчение. Но пока на это никто не решается, да и ФАС наверное не позволит.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Если сравнивать с Американскими телекомами, то они тоже снижаются. АТ и Т, Verizon. И тоже большая долговая нагрузка. Период такой, когда абоненты уже все разобраны, остаётся только наращивать перечень услуг. А это в телекомах быстро сделать невозможно. Вот сделает Цукерберг Метавселенную. вот тогда телекомы увеличат прибыль. А так эта отрасль стабильная как ритейлеры. Связь нужна всегда. Я рискнул и увеличил позицию в МТС в лонг. На Российском рынке не так много стабильных компаний для диверсификации. А МТС на полных правах может занять 5% в портфеле :)

Дмитрий Кондратьев, не надо забывать еще, что мтс зарабатывает не только на связи, банк у них все растет

Очень поверхностный взгляд на отчетность МТС

Квартальная прибыль стагнирует 4 года. Роста нет.

Выручка МТС рекордная, но рост очень слабый. За 5 лет выручка квартала выросла только лишь на 23%, существенно хуже инфляции.

Квартальный FCF ниже нуля впервые за 2 года (-5,2 млрд рублей). В презе и пресс-релизе этот минус тактично обходится стороной, показывается положительное значение 9 мес, которое снизилось на 55% к уровням 20 года.

CAPEX МТС в рамках нормы, небольшая тенденция к росту.

Растет амортизация, растут процентные расходы. Ср. чистая ставка по кредиту выросла с 5,6% в 1 квартале до 6,7%. А будет еще выше. Рост ставок вычел из прибыли 1 ярд рублей.

В 2022 рефинанс долга 102 ярда, а сейчас даже ОФЗ уже дают доходность 9%, можно представить как вырастет цена денег для МТС.

За год чистый долг вырос почти на 100 ярдов до почти 400 млрд руб.

Так что в общем нахождение акций на минимумах за 1,5 года вполне оправданно.

У меня есть очень небольшая позиция в МТС ради поддержки интереса, которую я не планирую увеличивать.

В целом, конечно, стоит констатировать, что телеком отрасль у нас в кризисе с таким уровнем конкуренции и совершенно нерастущими тарифами.

Вот когда тарифы с 500 руб вырастут до 1000 руб, тогда будет облегчение. Но пока на это никто не решается, да и ФАС наверное не позволит.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Если сравнивать с Американскими телекомами, то они тоже снижаются. АТ и Т, Verizon. И тоже большая долговая нагрузка. Период такой, когда абоненты уже все разобраны, остаётся только наращивать перечень услуг. А это в телекомах быстро сделать невозможно. Вот сделает Цукерберг Метавселенную. вот тогда телекомы увеличат прибыль. А так эта отрасль стабильная как ритейлеры. Связь нужна всегда. Я рискнул и увеличил позицию в МТС в лонг. На Российском рынке не так много стабильных компаний для диверсификации. А МТС на полных правах может занять 5% в портфеле :)Я перешёл на более дорогой тариф. МЫ МТС + 1ГБ. Всю семью туда объединил и устройства. Давай МТС расти. Дивы хорошие + с продажи вышек что-то да получим. Ракета заряжена :)

InvestingAsHobby, Хммм… то есть в пересчете на одного абонента ты уменьшил сумму отчислений на мобильную связь? Подорвал основы роста любимого оператора и предлагаешь нам ждать роста вместе с тобой? Ну нет, такими действиями дорога в обратном направлении. Срочно скидываем бумаги- Я перешёл на более дорогой тариф. МЫ МТС + 1ГБ. Всю семью туда объединил и устройства. Давай МТС расти. Дивы хорошие + с продажи вышек что-то да получим. Ракета заряжена :)

тут надо посмотреть на сколько они повысят тарифы с НГ.

Вадим Назаренко, они наоборот поддемпинговывают, выкатывая по сути непубличный тариф «для своих» за 250 руб в паблик. Да, только для новых подключений, но ведь и оборот симок огромный. Кажется, только 60% симок платят более 3 месяцев

Михаил П, ну а как увеличить число абонентов??? Вполне разумное решение. можно конечно скупать маленьких региональных операторов, но долговая нагрузка компании и так очень большая.тут надо посмотреть на сколько они повысят тарифы с НГ.

Вадим Назаренко, они наоборот поддемпинговывают, выкатывая по сути непубличный тариф «для своих» за 250 руб в паблик. Да, только для новых подключений, но ведь и оборот симок огромный. Кажется, только 60% симок платят более 3 месяцев. У них приоритет в экосистему затянуть (сим + банковская карта + кэшбэк + проводной + Кион). Если на 2-3 продуктах абонент завязан, то вероятность ухода снижаетсяОчень поверхностный взгляд на отчетность МТС

Квартальная прибыль стагнирует 4 года. Роста нет.

Выручка МТС рекордная, но рост очень слабый. За 5 лет выручка квартала выросла только лишь на 23%, существенно хуже инфляции.

Квартальный FCF ниже нуля впервые за 2 года (-5,2 млрд рублей). В презе и пресс-релизе этот минус тактично обходится стороной, показывается положительное значение 9 мес, которое снизилось на 55% к уровням 20 года.

CAPEX МТС в рамках нормы, небольшая тенденция к росту.

Растет амортизация, растут процентные расходы. Ср. чистая ставка по кредиту выросла с 5,6% в 1 квартале до 6,7%. А будет еще выше. Рост ставок вычел из прибыли 1 ярд рублей.

В 2022 рефинанс долга 102 ярда, а сейчас даже ОФЗ уже дают доходность 9%, можно представить как вырастет цена денег для МТС.

За год чистый долг вырос почти на 100 ярдов до почти 400 млрд руб.

Так что в общем нахождение акций на минимумах за 1,5 года вполне оправданно.

У меня есть очень небольшая позиция в МТС ради поддержки интереса, которую я не планирую увеличивать.

В целом, конечно, стоит констатировать, что телеком отрасль у нас в кризисе с таким уровнем конкуренции и совершенно нерастущими тарифами.

Вот когда тарифы с 500 руб вырастут до 1000 руб, тогда будет облегчение. Но пока на это никто не решается, да и ФАС наверное не позволит.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, тут надо посмотреть на сколько они повысят тарифы с НГ.

Выручка за 3кв2021 выросла до 138.2 млрд руб (+8.4% к 127.5 млрд за 3кв2020)

OIBDA выросла до 61.3 млрд руб (+4.2%)

Чистая прибыль снизилась на 12.5% до 16.5 млрд (18.8 млрд)

Капзатраты выросли до 33.1 млрд (+41.5%)

Долг вырос до почти 450 млрд руб

Чистый долг вырос до 397 млрд (+47 млрд за квартал)

Обслуживание чистого долга выросло почти на 1% с 5.8% до 6.7%

Удовлетворительные показатели в мобильном сегменте, уверенный рост в финтехе, стагнация в рознице, рост расходов на обслуживание долга, рост капзатрат.

Определенное напряжение в связи с новой дивидендной политикой снято заявлениями о минимальном уровне дивидендов в 28 руб.

Если не удастся монетизировать часть бизнеса (продажа башен, выход на биржу МТС Банка), то предполагаю, что компания откажется от байбэка в следующем году,

что может негативно сказаться на котировках.

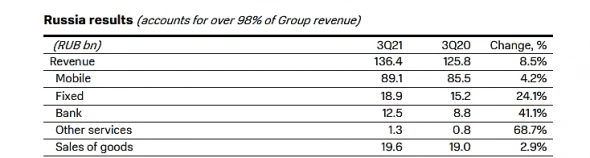

Михаил П, второй приз твойНебольшое дополнение по выручке

По России (а это 98,5% бизнеса) МТС раскрыл разбивку по сегментам.

Что ж, мы видим, как резво растут

— банк на 41%

— прочие сервисы на 69%

— внезапно, фиксированная связь на 24%. Этой аномалии у меня нет объяснения, если честно.

Но все эти сегменты занимают очень несущественную долю в общей выручке МТСа.

Отсюда естественно и правильно желание компании подробиться и вывести все развивающиеся подразделения на IPO — они оцениваться будут по другим мультипликаторам, апсайд к нахождению «внутри мамы» очевиден. В этом отношении менеджмент мыслит и действует верно.

Сергей, забрал первый приз +750 руб- Очень поверхностный взгляд на отчетность МТС

Квартальная прибыль стагнирует 4 года. Роста нет.

Выручка МТС рекордная, но рост очень слабый. За 5 лет выручка квартала выросла только лишь на 23%, существенно хуже инфляции.

Квартальный FCF ниже нуля впервые за 2 года (-5,2 млрд рублей). В презе и пресс-релизе этот минус тактично обходится стороной, показывается положительное значение 9 мес, которое снизилось на 55% к уровням 20 года.

CAPEX МТС в рамках нормы, небольшая тенденция к росту.

Растет амортизация, растут процентные расходы. Ср. чистая ставка по кредиту выросла с 5,6% в 1 квартале до 6,7%. А будет еще выше. Рост ставок вычел из прибыли 1 ярд рублей.

В 2022 рефинанс долга 102 ярда, а сейчас даже ОФЗ уже дают доходность 9%, можно представить как вырастет цена денег для МТС.

За год чистый долг вырос почти на 100 ярдов до почти 400 млрд руб.

Так что в общем нахождение акций на минимумах за 1,5 года вполне оправданно.

У меня есть очень небольшая позиция в МТС ради поддержки интереса, которую я не планирую увеличивать.

В целом, конечно, стоит констатировать, что телеком отрасль у нас в кризисе с таким уровнем конкуренции и совершенно нерастущими тарифами.

Вот когда тарифы с 500 руб вырастут до 1000 руб, тогда будет облегчение. Но пока на это никто не решается, да и ФАС наверное не позволит.

Авто-репост. Читать в блоге >>>  Сорванные башни МТС

Сорванные башни МТС

МТС решил выделить башенную инфраструктуру в самостоятельный бизнес, который компания собирается продать. Руководство говорит об оценке в 90-100 миллиардов рублей.

Уверен, что сумма сделки будет примерно на 25% выше.

Диспозиция

Состояние рынка на текущий момент: примерное количество вышек и доля каждого игрока.

Добавлю, что есть ещё десяток мелких компаний, но у самой заметной из них — Таттелеком — менее 500 вышек, поэтому ими можно пренебречь для целей исследования.

Как выглядит башенный бизнес в России на данный момент?

Рынок прямо сейчас переживает тектонические изменения и на глазах меняет ландшафт.

Исторически, у каждого из “большой четвёрки” операторов была своя мощная инфраструктура из нескольких тысяч вышек. Также на рынке есть три крупных независимых игрока, для которых башни — основной бизнес.

Авто-репост. Читать в блоге >>> 🥚 МТС (MTSS) - обзор компании и последний отчет

🥚 МТС (MTSS) - обзор компании и последний отчет

▫️Капитализация: 626 млрд

▫️Выручка TTM: 524 млрд

▫️EBITDA TTM: 226 млрд

▫️Прибыль TTM: 63 млрд

▫️fwd P/E 2021: 9,3

▫️P/B: 6,4

▫️fwd дивиденд 2021: >10%

Мой полезный Telegram-канал

👉ПАО «МТС» — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии под торговой маркой «МТС».

👉Компания платит стабильные дивиденды. В 2019-2021 году компания платила не менее 28 рублей на акцию. Дивидендная политика на 2022-2024 годы еще не принята.

📊 Сегментация компании:

выручка сегмента в 3Q млрд р➡️ рост г/г

— Мобильная связь -89,1 ➡️ 8,5%

— Фиксированная связь — 18,9 ➡️ 24,1%

— Банк — 12,5 ➡️ 41,1%

Авто-репост. Читать в блоге >>>МТС: хотели квартальные дивиденды? Получите!

🧮 МТС отчиталась по МСФО за 3 кв. 2021 года:

Выручка: +8,4% (г/г)

Скорректированная OIBDA: +4,2% (г/г)

Чистая прибыль: -12,1% (г/г)

Квартальная чистая прибыль компании оказалась под давлением исключительно из-за неденежных факторов, в целом финансовые результаты оказались в рамках ожиданий. Перспективы компании на четвёртый квартал и весь 2021 год выглядят весьма обнадёживающими, и есть все шансы увидеть положительную динамику финансовых показателей.

Авто-репост. Читать в блоге >>>

Козлов Юрий, не понимаю за счет чего они дивы то увеличат, долг будет расти и дорожать, прибыль падать или стагнировать.

в долг платить, но так потом и до полной отмены дивов не долго, самоубийство ??

Сетью 5G в Китае будет охвачено большинство сел к 2025 году.

2021-11-17

Пекин, 17 ноября /Синьхуа/ — К 2025 году мобильной связью пятого поколения /5G/ в Китае будут охвачены все города и поселки, а также большинство сел, говорится в плане развития цифровой инфраструктуры на период 14-й пятилетки /2021-2025 гг./.

К 2025 году количество базовых станций 5G достигнет 26 на каждые 10 тыс. человек, говорится в плане, опубликованном Министерством промышленности и информатизации КНР.

Гигабитная оптоволоконная сеть охватит большинство городских и сельских районов, говорится в документе.

Также отмечается, что на начальном этапе будет создан новый тип системы надзора за отраслью, будет значительно повышена способность по обеспечению законных прав и интересов пользователей, а также будет постоянно повышаться степень защиты их личной информации.

Марэк, уважаемый Марэк я конечно безумно рад за товарищей из Китая, но применительно к МТС какое это имеет отношение? Если в России это будет сделано это здорово и тем более если это сделает МТС, но пока это всё очень сильно локально пытаются реализовать, чуть ли не в пределах жилого комплекса. Хотя в Москве оптоволоконная сеть МТС- МГТС довольно сильно распространена (gpon) и теоретически если вместо вышек на домах поставить 5G оборудование и если в России и Москве выделят частоты под 5G, то будет всё очень сладко. Самое главное исключить все «НО» Сетью 5G в Китае будет охвачено большинство сел к 2025 году.

Сетью 5G в Китае будет охвачено большинство сел к 2025 году.

2021-11-17

Пекин, 17 ноября /Синьхуа/ — К 2025 году мобильной связью пятого поколения /5G/ в Китае будут охвачены все города и поселки, а также большинство сел, говорится в плане развития цифровой инфраструктуры на период 14-й пятилетки /2021-2025 гг./.

К 2025 году количество базовых станций 5G достигнет 26 на каждые 10 тыс. человек, говорится в плане, опубликованном Министерством промышленности и информатизации КНР.

Гигабитная оптоволоконная сеть охватит большинство городских и сельских районов, говорится в документе.

Также отмечается, что на начальном этапе будет создан новый тип системы надзора за отраслью, будет значительно повышена способность по обеспечению законных прав и интересов пользователей, а также будет постоянно повышаться степень защиты их личной информации.

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- У компании выкуплено 8% собственных акций на дочернюю структуру, до конца 09.2024г. могли увеличить до 11% (01.10.2024)

- В 2025 году МТС может объявить о выводе на IPO новых компаний экосистемы (01.10.2024)

- IPO МТС Банка принесло 11 млрд руб (01.10.2024)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. (01.10.2024)

- Доля финансовых расходов в 1Н2024г. превысила 61% от операционной прибыли (01.10.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

МТС — сотовый операторПАО «Мобильные ТелеСистемы» (МТС, ИНН 7740000076) вместе с дочерними предприятиями обслуживает около 100 млн абонентов сотовой связи в России, Армении, Беларуси, Украине, Туркменистане. Компания также предоставляет услуги фиксированной связи и кабельного телевидения во всех федеральных округах России и в Украине.

Уставный капитал МТС составляет 206.641 млн руб., выпущено 2066413562 обыкновенных акций номиналом 0.1 руб. ОАО АФК «Система» принадлежит 50.8% акций оператора, в свободном обращении находится 49.2% акций. На Нью-Йоркской фондовой бирже в виде ADR 3-го уровня торгуется 37.62% акций.

Чтобы купить акции, выберите надежного брокера: