Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВыручка за 6мес2020 упала до 70.2 млрд руб (-25% к 93.2 млрд за 6мес2019)

на фоне падения цен (около 15% на каучуки) и обьемов продаж

Себестоимость упала до 54.2 млрд (-20% 68.1 млрд)

Убыток от курсовой разницы (в основном, по кредитам в евро) 4.5 млрд руб (против прибыли 0.6 млрд)

В итоге чистая прибыль упала более чем в 3 раза до 4.6 млрд (14.8 млрд)

Долг вырос до 73.5 млрд руб (49.7 млрд на начало года). Кредитов в евро на 64.6 млрд, в рублях на 15 млрд

Чистый операционный поток 18.2 млрд

капзатраты 26.6 млрд, увеличение долга 16.7 млрд

В результате денежные средства выросли на 7.2 млрд до 41.4 млрд

Кризис застал компанию в разгар масштабной инвестпрограммы (две очереди этиленовых комплексов, собственная электро/тепло генерация),

осуществляемую на валютные (да еще и в евро) кредиты в условиях конкуренции с уже осуществленными (Запсибнефтихим Сибура)

и планируемыми (Усть-Луга, Амур) огромными газохимическими проектами, которые получат значительные налоговые льготы и будут иметь сильные конкурентные преимущества.

Держу пакет привилегированных акций, компания — одна из немногих историй роста, через несколько лет обьемы производства значительно вырастут.

Вместе с тем есть сомнения в эффективности менеджмента НКНХ (и менеджмента ТАИФ в целом) и способности выдержать конкурецию

| Число акций ао | 1 611 млн |

| Число акций ап | 219 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 176,4 млрд |

| Выручка | 236,2 млрд |

| EBITDA | 65,4 млрд |

| Прибыль | 16,6 млрд |

| Дивиденд ао | 2,94 |

| Дивиденд ап | 2,94 |

| P/E | 10,6 |

| P/S | 0,7 |

| P/BV | 0,6 |

| EV/EBITDA | 4,4 |

| Див.доход ао | 3,0% |

| Див.доход ап | 3,7% |

| НКНХ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НКНХ акции

ао: 98.65₽ +0.56%ап: 79.78₽ -0.23%

-

- Прибыль мсфо 6 мес 2020г: 4,598 млрд руб (падение в 2,2 раза г/г).

Нижнекамскнефтехим (НКНХ) – рсбу/ мсфо

1 611 256 000 Обыкновенных акций = 147,833 млрд руб

218 983 750 Привилегированных акций = 17,510 млрд руб

www.nknh.ru/investors/market/

Капитализация на 28.08.2020г: 165,343 млрд руб

Общий долг на 31.12.2017г: 13,297 млрд руб/ мсфо 17,153 млрд руб

Общий долг на 31.12.2018г: 54,198 млрд руб/ мсфо 51,592 млрдруб

Общий долг на 31.12.2019г: 73,123 млрд руб/ мсфо 69,485 млрд руб

Общий долг на 30.06.2020г: 115,599 млрд руб/ мсфо 112,593 млрд руб

Выручка 2017г: 162,149 млрд руб/ мсфо 167,628 млрд руб

Выручка 6 мес 2018г: 87,504 млрд руб/ мсфо 90,164 млрд руб

Выручка 2018г: 188,901 млрд руб/ мсфо 193,859 млрд руб

Выручка 6 мес 2019г: 90,563 млрд руб/ мсфо 93,172 млрд руб

Выручка 2019г: 174,088 млрд руб/ мсфо 178,990 млрд руб

Выручка 1 кв 2020г: 38,141 млрд руб

Выручка 6 мес 2020г: 67,077 млрд руб/ мсфо 70,203 млрд руб

Прибыль 6 мес 2017г: 14,421 млрд руб/ Прибыль мсфо 14,580 млрд руб

Прибыль 2017г: 23,703 млрд руб/ Прибыль мсфо 24,851 млрд руб

Прибыль 6 мес 2018г: 11,627 млрд руб/ Прибыль мсфо 11,677 млрд руб

Прибыль 2018г: 24,252 млрд руб/ Прибыль мсфо 24,782 млрд руб

Прибыль 1 кв 2019г: 8,908 млрд руб

Прибыль 6 мес 2019г: 14,461 млрд руб/ Прибыль мсфо 14,830 млрд руб

Прибыль 9 мес 2019г: 20,436 млрд руб

Прибыль 2019г: 23,707 млрд руб/ Прибыль мсфо 24,029 млрд руб

Убыток 1 кв 2020г: 3,876 млрд руб

Прибыль 6 мес 2020г: 2,936 млрд руб/ Прибыль мсфо 4,598 млр руб

www.nknh.ru/financial_information/msfo_report/

www.nknh.ru/financial_information/rsbu/ Народ, кто шарит?

Почему последние годы рентабельность компании падает, как по ЕБИДТА так и РОЕ?

Сколько не листал отчет, так и не смог увидеть проблемы, видимо опыта маловато.

Alexey Bekirov, В 2015 году валютная переоценка экспорта каучуков была и одновременно адекватно выросли цены на пластик в России в рублях. С тех пор ценник на каучук падает, а цена на пластики в России не растёт. Рентабельность по ЧП может вырасти после завершения всех инвестпроектов, думаю, до 20%. Народ, кто шарит?

Народ, кто шарит?

Почему последние годы рентабельность компании падает, как по ЕБИДТА так и РОЕ?

Сколько не листал отчет, так и не смог увидеть проблемы, видимо опыта маловато.- У НКНХ больше перспектив по изоцианатам, чем по СВМПЭ. Цена 1 кг изоцианата от 133 руб. Потребление в России ок. 200 тыс. тонн в год. Весь объём импортируется. Сибур грозится начать производство при объёме потребления 600 тыс. тонн в год. Последняя информация по изоцианатам датируется февралём 2019 года. rupec.ru/news/40319

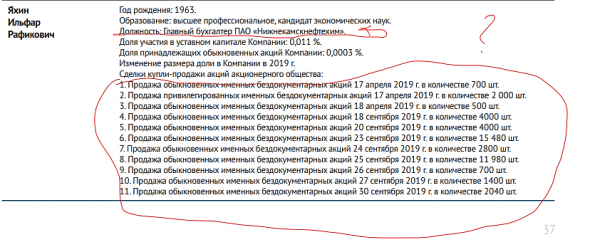

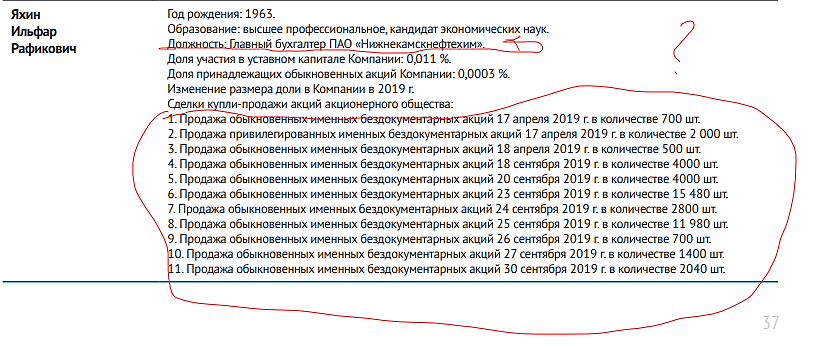

Главный бухгалтер Яхин известный спекулянт акциями своей компании:) но продал мизер совсем, да и давно это было. Это не индикатор совсем

Главный бухгалтер Яхин известный спекулянт акциями своей компании:) но продал мизер совсем, да и давно это было. Это не индикатор совсемДобрый день. Думал купить НКНХ в долгосрок, стал изучать компанию.

НО вот что смутило (смотреть изображение).

Что вы об этом думаете, не слишком ли странно?

Никита Потапенко, Я тоже, лох, продал тогда. Пришлось позже дороже брать…Добрый день. Думал купить НКНХ в долгосрок, стал изучать компанию.

НО вот что смутило (смотреть изображение).

Что вы об этом думаете, не слишком ли странно?

Никита Потапенко, 1000 акций по 90 рублей за акцию — это же всего 90 тыс. руб. Поэтому все эти 500-700-1000-2000 акций — смех, да и только, меньше месячной зарплаты того самого главбуха. Да и вся сумма вместе — несколько миллионов, вряд ли это можно назвать «хозяева покидают компанию» :)

Добрый день. Думал купить НКНХ в долгосрок, стал изучать компанию.

Добрый день. Думал купить НКНХ в долгосрок, стал изучать компанию.

НО вот что смутило (смотреть изображение).

Что вы об этом думаете, не слишком ли странно?

- Пластик вытесняет металл. Специалисты МГТУ им. Н. Э. Баумана подобрали композит для замены чугуна при производстве двигателей. Чугунный корпус зубчатого редуктора весит 120 кг., а композитный — 40. Источник plastinfo.ru/information/news/46163_28.08.2020

Промелькнула тема сверхмолекулярного полиэтилена: тверже чем сталь, с рабочей Т от -100 до + 150 и стоимостью 5 млн. руб. за тонну.

Я про такой впервые слышу

www.business-gazeta.ru/article/478836

Rondine, «который крепче любой стали» — с трудом верится

ZaPutinNet, ну допустим тот же карбон прочнее по некоторым характеристикам некоторых видов стали.

Grisha_che, Я так понял, что это технология далеко не новая. Далеко ходить не буду, вот статейка с википедии. Ну ещё вчера пару статей почитал. То, что СВМПЭ прочнее любой стали это, мягко говоря, не так.

СВМПЭ имеет достаточно высокий модуль упругости при изгибе — около 1 ГПа и разрушающее растягивающее или изгибное напряжение 20—40 МПа (~4 кгс/мм²)[6][8][5], уступая, таким образом, по разрушающим напряжениям лучшим высоколегированным малоуглеродистым высокочистым сталям в 50—100 раз, а по модулю упругости — в 200 раз (например, инструментальная сталь 4Х5МФС после низкотемпературной термомеханической обработки или аусформинга имеет напряжение разрушения σb≈250 кгс/мм² и предел текучести σ0,2≈180—230 кгс/мм²)[11]. Однако благодаря низкой плотности, в 8—8,5 раз меньшей, чем у сталей, и высокой усталостной прочности (выносливости), изделия из СВМПЭ могут конкурировать по показателю прочность/собственный вес с изделиями из низкопрочных конструкционных сталей и даже превосходить их.

ZaPutinNet, прочность / вес на этом карбон и делает сталь, тут примерно схожие аналогии, где-то будет использоваться, займёт нишу в промышленности, тем более у нас его не производят. Ещё один источник роста если запустят производствоПромелькнула тема сверхмолекулярного полиэтилена: тверже чем сталь, с рабочей Т от -100 до + 150 и стоимостью 5 млн. руб. за тонну.

Я про такой впервые слышу

www.business-gazeta.ru/article/478836

Rondine, «который крепче любой стали» — с трудом верится

ZaPutinNet, ну допустим тот же карбон прочнее по некоторым характеристикам некоторых видов стали.

Grisha_che, Я так понял, что это технология далеко не новая. Далеко ходить не буду, вот статейка с википедии. Ну ещё вчера пару статей почитал. То, что СВМПЭ прочнее любой стали это, мягко говоря, не так.

СВМПЭ имеет достаточно высокий модуль упругости при изгибе — около 1 ГПа и разрушающее растягивающее или изгибное напряжение 20—40 МПа (~4 кгс/мм²)[6][8][5], уступая, таким образом, по разрушающим напряжениям лучшим высоколегированным малоуглеродистым высокочистым сталям в 50—100 раз, а по модулю упругости — в 200 раз (например, инструментальная сталь 4Х5МФС после низкотемпературной термомеханической обработки или аусформинга имеет напряжение разрушения σb≈250 кгс/мм² и предел текучести σ0,2≈180—230 кгс/мм²)[11]. Однако благодаря низкой плотности, в 8—8,5 раз меньшей, чем у сталей, и высокой усталостной прочности (выносливости), изделия из СВМПЭ могут конкурировать по показателю прочность/собственный вес с изделиями из низкопрочных конструкционных сталей и даже превосходить их.Промелькнула тема сверхмолекулярного полиэтилена: тверже чем сталь, с рабочей Т от -100 до + 150 и стоимостью 5 млн. руб. за тонну.

Я про такой впервые слышу

www.business-gazeta.ru/article/478836

Rondine, «который крепче любой стали» — с трудом верится

ZaPutinNet, ну допустим тот же карбон прочнее по некоторым характеристикам некоторых видов стали.- Потребление СВМПЭ в России 5000 тонн в год. Весь он импортируется. Столбить рынок нужно НКНХ, отечественные разработки в дело пускать. Стартап и можно 100% рынка в России взять, стать монополистом.

Промелькнула тема сверхмолекулярного полиэтилена: тверже чем сталь, с рабочей Т от -100 до + 150 и стоимостью 5 млн. руб. за тонну.

Я про такой впервые слышу

www.business-gazeta.ru/article/478836

Rondine, «который крепче любой стали» — с трудом веритсяПромелькнула тема сверхмолекулярного полиэтилена: тверже чем сталь, с рабочей Т от -100 до + 150 и стоимостью 5 млн. руб. за тонну.

Я про такой впервые слышу

www.business-gazeta.ru/article/478836

Rondine, У меня получилось 500 тыс. руб. за тонну. Мировой рынок СВМПЭ 250 тыс. тонн, объём рынка 1,6 млрд. долл. Доминируют амеры, подтягиваются к ним китайцы. В Китае — это государственная задача СВМПЭ. Прогноз производства к 2025 году в мире 650 тыс. тонн. Рынок маленький и поделён — как в него войти?- Промелькнула тема сверхмолекулярного полиэтилена: тверже чем сталь, с рабочей Т от -100 до + 150 и стоимостью 5 млн. руб. за тонну.

Я про такой впервые слышу

www.business-gazeta.ru/article/478836 - Запитка НКНХ теплом осуществляется с двух ТЭЦ: одна принадлежит ТАИФу, а другая — Татнефти. Для целей теплоэнергетической безопасности НКНХ перетоки энергии идут от одной станции в другую, поддерживая друг друга резервами. Н. Лемаев говорил, что ни один нефтехимический завод в мире, равно как и НПЗ, не покупает теплоэнергию со стороны, а производит сам. Объёмов тепла для НКНХ от одной ТЭЦ не хватает, поэтому есть и второй поставщик. (по материалам business-gazeta.ru/article/403245) Теоретически возможна постройка ГТУ на второй очереди ЭП-600 как для целей резервирования, так и уменьшении затрат на тепло, получаемого с ТЭЦ Татнефти.

Поправил ссылку. Из статьи видно, что Сибур за рубеж поперся со своими объемами по ЛПЭНП

Rondine, Разум возобладал. Рынок небольшой в России ЛПЭНП, половину держал НКНХ. Значит можно конкурировать с монстрами.- Поправил ссылку. Из статьи видно, что Сибур за рубеж поперся со своими объемами по ЛПЭНП

О ЛПЭНП замолвите слово — введение ввозной таможенной пошлины 6,5% дело времени.

Сибур сравнялся по объемом производства ЛПЭНП с компаниями ТАИФА, но рыкок то занят ТАИФом и 50% приходится экспортировать за пределы ЕАЭС.

Полный текст статьи:

kapital.kz/economic/89387/importnaya-po...

Rondine, Не открылась страница. Да этого ЛПЭНПа небольшой объём — в районе 200 тыс. тонн, погоды не делает для НКНХ.

НКНХ - факторы роста и падения акций

- Олефиновый комплекс ЭП-600 будет запущен на полную мощность в 2026 году, может дать прибавку к прибыли. (23.05.2023)

- В прошлом Сибур уже был замечен за недружественным выдавливанием миноритариев из дочерних структур: https://smart-lab.ru/blog/694041.php (04.05.2023)

- в 2023-2024 компания будет осуществлять массивные инвестиции в ЭП-600, которые могут помешать выплачивать высокие дивиденды (23.05.2023)

- беспокойство вызывают дивиденды, т.к. с приходом Сибура выплата составила лишь 15% (22.04.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НКНХ - описание компании

ПАО «Нижнекамскнефтехим» — одна из крупнейших нефтехимических компаний Европы, занимает лидирующие позиции по производству синтетических каучуков и пластиков в Российской Федерации. Входит в Группу компаний ТАИФ. Основные производственные мощности расположены в г. Нижнекамске, Татарстан. Компания основана в 1967 году.В 2022 году:

👉31% выручки — синтетические каучуки

👉34% выручки — пластики

👉23% выручки — экспорт в дальнее зарубежье

В ассортименте выпускаемой продукции — более ста наименований. Основу товарной номенклатуры составляют:

— синтетические каучуки общего и специального назначения;

— пластики: полистирол, полипропилен и полиэтилен;

— мономеры, являющиеся исходным сырьем для производства каучуков и пластиков;

— другая нефтехимическая продукция (окись этилена, окись пропилена, альфа-олефины, поверхностно-активные вещества и т.п.).

Компания занимает ведущую позицию среди отечественных производителей синтетических каучуков, пластиков и этилена.

Чтобы купить акции, выберите надежного брокера: