Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

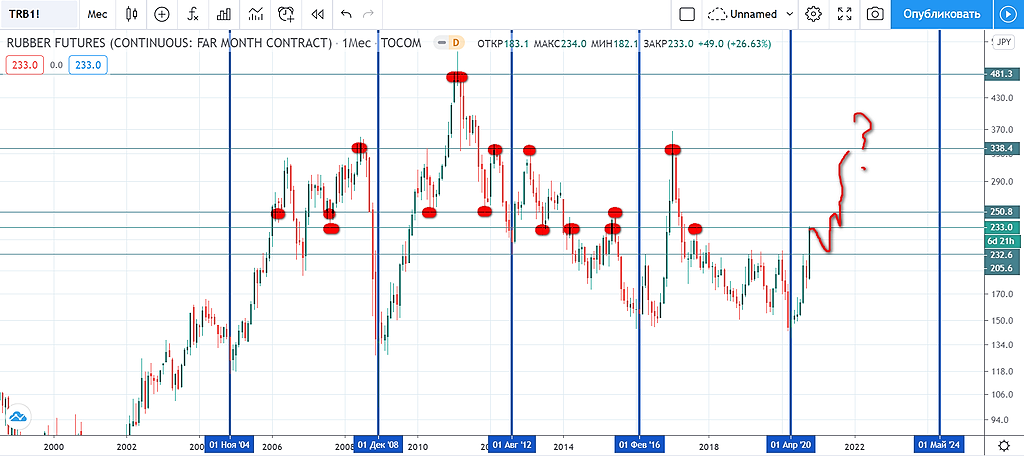

такую вот картинку по натуральному каучуку с предположением на зарождение нового 4 летнего цикла

По истечение 5 месяцев на конец октября 2020 картинка в каучуке уже такая:

При нормальном цикле (отсутствует смещение вершины вправо/влево относительно оси) НКНХ и его акционеров ожидает 2 года роста цен на каучук. Если уж совсем повезет, то нынешний цикл вынесет хаи 536 JPY/kg девятелетней давности и превратится в цикл, сдвинутый сильно вправо — тогда все озолотятся просто.

Напомню, что мировой рынок натурального каучука составляет 14 млн. тонн в год, ниша же изопренового собрата — 700 тыс. тонн в год. Вот за долю в этой капелюшке и бьется НКНХ за место под солнцем.

")

")