Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

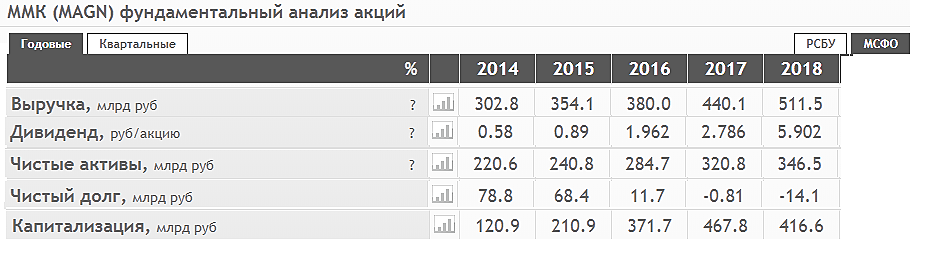

Финпоказатели НЛМК в 2020 году будут лучше, чем у других представителей сектора — Велес Капитал

В 2019 г. результаты НЛМК выглядели хуже других представителей сектора из-за высокой доли экспорта в продажах компании, а также из-за временного, но весомого негативного эффекта от приостановки доменной печи №6 на запланированный ремонт, в результате чего производство металлопродукции по итогам 9 месяцев снизились на 9% г/г. В 2019 г. в наиболее выигрышном состоянии были компании с высокой долей внутренних продаж, так как девелоперы предъявляли повышенный спрос на продукцию металлургов в преддверии законодательных изменений в долевом строительстве, благодаря чему премия на сталь на российском рынке выросла в 2 раза по итогам 9 месяцев текущего года. Это позволило внутренним ценам держаться на плаву, в то время как экспортные бенчмарки стремительно снижались вследствие замедления темпа экономического роста в регионах сбыта НЛМК и в первую очередь – в Европе. Следствием этих факторов стало снижение EBITDA и свободного денежного потока за 9 месяцев на 24% г/г и 22% г/г соответственно, а также снижение курсовой стоимости акций на похожую величину.

Авто-репост. Читать в блоге >>>

stanislava, тарить её сейчас выгодно-уже в этом ноябре цена вырастет.

Гурами 25, индекс только начал корректироваться. Сегодня первая красная свеча после беспрецедентного роста ММВБ с 2015 года. В идеале приехать хотя бы на 2750 по ММВБ и там купить. Даже если это будет текущая цена или выше текущей, это по крайней мере снимет общую перкупленность рынка (я не говорю, что рынок дорог, я говорю, что рынок перекуплен в моменте) и снизит риск снижения металлургов, в частности НЛМК к 100-115 и ММК к 32. А если снизятся к этим отметкам, там и брать. Я лично пока выбрал шорт по некоторым бумагам и забор в металлургах. Лучше упустить прибыль, чем получить убыток.