Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций«Новатэк» попросил партнеров досрочно предоставить дополнительные танкеры

«Консорциум «Ямал СПГ» попросил нас доставить наш второй перевозчик сжиженного природного газа (СПГ) класса Arc7 раньше запланированной даты», – цитируются слова исполнительного директора канадской Teekay Марка Кремина в сообщении компании о раскрытии финансовой отчетности за II квартал 2018 г. Изначально предполагалось, что еще один танкер класса Yamalmax потребуется «Ямал СПГ» с ноября этого года, следует из слов Кремина, но сейчас сроки корректируются из-за досрочного запуска второй технологической линии завода. «Она, как ожидается, будет введена в строй в августе 2018 г.», – сказал он. Начало производства СПГ на второй линии завода «Ямал СПГ» может начаться в первой декаде августа.

www.vedomosti.ru/business/articles/2018/08/08/777629-novatek-dopolnitelnie-tankeri

| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 995,8 млрд |

| Выручка | 1 545,4 млрд |

| EBITDA | 1 007,6 млрд |

| Прибыль | 500,2 млрд |

| Дивиденд ао | 35,5 |

| P/E | 8,0 |

| P/S | 2,6 |

| P/BV | 1,4 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 2,7% |

| НОВАТЭК Календарь Акционеров | |

| 28/04 NVTK: закрытие реестра по дивидендам 46.65 руб | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

1316₽ +5.36%

-

25%-ю пошлина на импорт СПГ из США: позитивно для газовых компаний РФ

25%-ю пошлина на импорт СПГ из США: позитивно для газовых компаний РФ

сегодня, 11:11

КНР может ввести 25%-ю пошлину на импорт СПГ из США: позитивно для газовых компаний РФ

Аналитики ВТБ Капитал

Правительство Китая 3 августа обнародовало список импортируемых из США товаров, в отношении которых может быть введена пошлина в 25%, включив в него сжиженный газ. Предполагается, что пошлина вступит в силу в том случае, если США, в свою очередь, задействуют обещанные импортные пошлины на товары из КНР. Как уточняет Коммерсант, Китай является крупнейшим в мире импортером СПГ из США: в 1к18 на долю Китая пришлось 15% всего американского экспорта сжиженного газа, что составило 1,1 млн т.

Наш комментарий: Хотя мы не ожидаем, что в случае введения Китаем импортной пошлины на СПГ из США российские производители газа мгновенно ощутят позитивный эффект, в долгосрочной перспективе, как мы считаем, потенциальное сохранение такой тенденции было бы выгодно Газпрому и Новатэку. Напомним, в конце прошлого года Газпром и китайская CNPC заключили координационное соглашение о поставках газа с Дальнего Востока в Китай. Подробности документа не разглашались, но было известно, что сам контракт может быть подписан Газпромом в 2018 г. По нашим расчетам, на пике потенциальные поставки газа в Китай превысят 10 млрд куб. м в год. На наш взгляд, сложившаяся сегодня ситуация может ускорить подписание данного контракта, что имело бы положительные последствия для Газпрома. В свою очередь Новатэк также может выиграть от ограничения поставок американского СПГ в Китай, поскольку такое развитие событий, как мы считаем, укрепит позиции проекта компании Арктик СПГ-2.

1prime.ru/experts/20180806/829097868.html

читать дальше на смартлабе

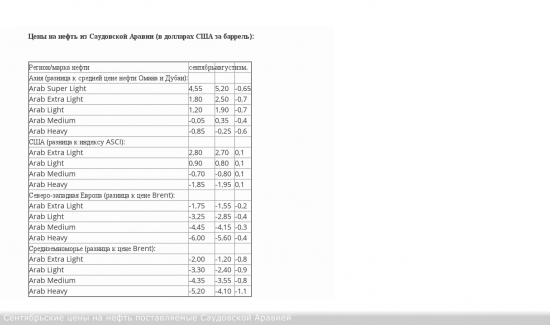

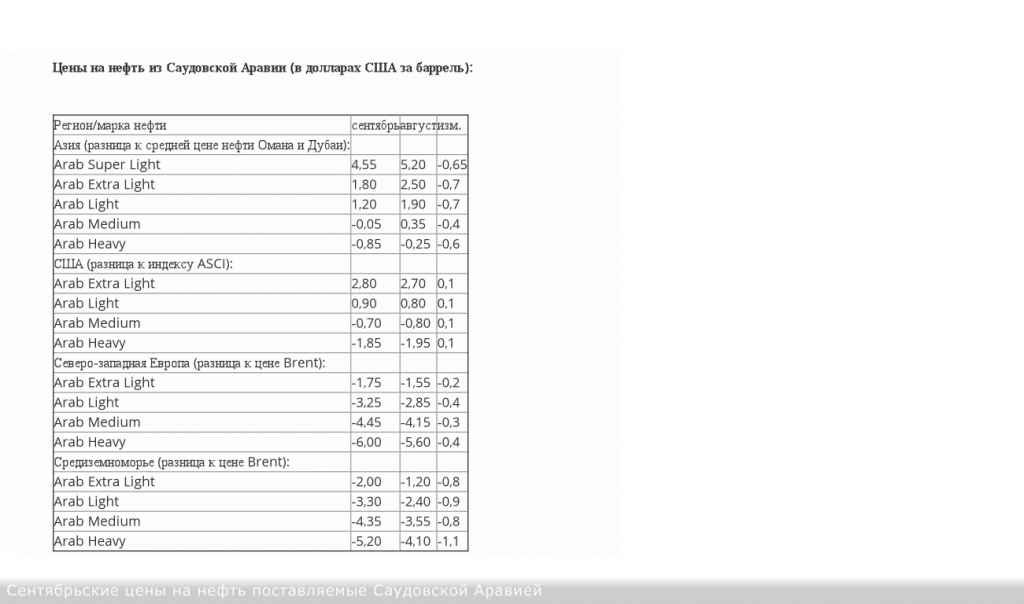

Saudi Aramco — сентябрские цены на нефть для Азии, США и Европы

04 авг 2018

Саудовская Аравия в сентябре снизит цены на все виды нефти, которые экспортируются в США, а также страны Средиземноморья и Северо-Западной Европы (СЗЕ), сообщила госкомпания Saudi Aramco.

Наиболее значительно уменьшится стоимость «тяжелой» нефти для покупателей из средиземноморских государств — на $1,1 за баррель. Таким образом, в следующем месяце она будет дешевле Brent на $5,2 за баррель. Другие сорта снизятся в цене на $0,8-0,9 за баррель.

Нефть, поставляемая в США, подешевеет в следующем месяце на $0,4-0,7 за баррель.

В то же время цена всех сортов топлива с поставкой в страны Азии повысится на $0,1 за баррель.

Украина за 6 мес. увеличила потребление газа на 2,8%

06 авг 2018

Украина в январе-июне 2018 года увеличила потребление природного газа на 2,8% (на 0,5 млрд куб. м) по сравнению с аналогичным периодом 2017 года – до 18,2 млрд куб. м.

По данным Министерства энергетики и угольной промышленности, в частности, промышленность потребила 6 млрд куб. м газа (+19,6% к январю-июню-2017), население и бюджетные организации – 6,8 млрд куб. м (-1,5%), ТКЭ – 3,9 млрд куб. м (+5,6%), производственно-технологические расходы – 1,5 млрд куб. м (-28,6%).

Как сообщалось, Украина в 2017 году снизила потребление природного газа на 0,5% (0,161 млрд куб. м) по сравнению с 2016 годом – до 32,2 млрд куб. м. В частности, промышленность потребила 10,8 млрд куб. м (+12,5% к 2016-му), население и бюджетные организации – 11,6 млрд куб. м (-6,9%), ТКЭ – 6 млрд куб. м (-14,7%). ПТР составили 3,8 млрд куб. м (+16,2%).- сегодня, 11:11

КНР может ввести 25%-ю пошлину на импорт СПГ из США: позитивно для газовых компаний РФ

Аналитики ВТБ Капитал

Правительство Китая 3 августа обнародовало список импортируемых из США товаров, в отношении которых может быть введена пошлина в 25%, включив в него сжиженный газ. Предполагается, что пошлина вступит в силу в том случае, если США, в свою очередь, задействуют обещанные импортные пошлины на товары из КНР. Как уточняет Коммерсант, Китай является крупнейшим в мире импортером СПГ из США: в 1к18 на долю Китая пришлось 15% всего американского экспорта сжиженного газа, что составило 1,1 млн т.

Наш комментарий: Хотя мы не ожидаем, что в случае введения Китаем импортной пошлины на СПГ из США российские производители газа мгновенно ощутят позитивный эффект, в долгосрочной перспективе, как мы считаем, потенциальное сохранение такой тенденции было бы выгодно Газпрому и Новатэку. Напомним, в конце прошлого года Газпром и китайская CNPC заключили координационное соглашение о поставках газа с Дальнего Востока в Китай. Подробности документа не разглашались, но было известно, что сам контракт может быть подписан Газпромом в 2018 г. По нашим расчетам, на пике потенциальные поставки газа в Китай превысят 10 млрд куб. м в год. На наш взгляд, сложившаяся сегодня ситуация может ускорить подписание данного контракта, что имело бы положительные последствия для Газпрома. В свою очередь Новатэк также может выиграть от ограничения поставок американского СПГ в Китай, поскольку такое развитие событий, как мы считаем, укрепит позиции проекта компании Арктик СПГ-2.

1prime.ru/experts/20180806/829097868.html - Китай введет пошлины на СПГ из США по ставке 25%

05.08.2018

Китай собирается ввести пошлины по ставке 25% на импорт сжиженного природного газа (СПГ) из США в ответ на американские меры по ограничению притока китайских товаров на рынок.

Как пишет агентство Bloomberg, такой шаг Пекина может стать существенным препятствием развитию нарождающейся торговли американским СПГ на фоне рекордного роста добычи на сланцевых месторождениях.

Под угрозой могут оказаться проекты на миллиарды долларов, которые Cheniere Energy Inc., крупнейший американский экспортер СПГ, и девелопер Tellurian Inc., пытались согласовать с китайскими властями и госкорпорациями.

Американский СПГ в Китае

Китай уже занимает третье место по объемам закупок американского СПГ после Мексики и Южной Кореи. В феврале компания Cheniere Energy Inc. стала первым экспортером газа из США, подписавшим долгосрочное соглашение с Китаем: China National Petroleum Corp. (CNPC) будет закупать по 1,2 млн тонн СПГ в год до конца 2043 года.

За период с начала 2018 года до середины июня на Китай приходилось 13% экспорта СПГ через терминал Cheniere Сабин-Пасс в штате Луизиана.

Как пишет Interfax Natural Gas Daily, в первой половине 2018 года продажи импортного СПГ в Китае впервые превысили объемы поставок с китайских заводов по сжижению газа, которые сократили предложение впервые как минимум за шесть лет. При этом в целом спрос на СПГ вырос за полугодие более чем на четверть, до 10,25 млн тонн.

По данным SCI International, продажи импортного СПГ с терминалов подскочили в январе-июне на 76%, до 6,13 млн тонн, а объемы реализации с заводов упали на 11%, до 4,11 млн тонн.

В 2017 году Китай обогнал Южную Корею и занял второе место по объему закупок СПГ в мире — 38 млн тонн, что на 46% больше, чем в 2016 году.

Блин, новатэк просто зверь

сколько можно расти?

Прикол в том, что у нас все будут обсуждать падающие акции, но только не растущие

потому что растущих ни у кого нет

все сидят в том, что «дешево»

Тимофей Мартынов, до 1000 должен вырасти. Дальше я думаю что может быть распродажа. Если конечно не будет каких-то позитивных новостей

- Акции компаний нефтегазового сектора по-прежнему интересны для инвестора

Какие нефтегазовые компании сейчас привлекательны для покупки и почему, к каким бумагам стоит присмотреться и чего ждать от нефтяного рынка? Эти и другие вопросы обсудили эксперты в ходе онлайн-конференции «Нефть: геополитические риски и августовские юбилеи».

По мнению Вадима Сысоева, аналитика отдела анализа мировых рынков ГК «ФИНАМ», наиболее привлекательными для инвестиций являются акции «ЛУКОЙЛа», «Газпром нефти», Chevron и Valero Energy.

Денис Иконников, аналитик ИК QBF, считает, что акции сектора интересны как для среднесрочных, так и для долгосрочных инвестиций, поскольку средний рост цен на нефть за 1 полугодие составил 35,1% г/г до $71,2 за баррель марки Brent. Он выделяет бумаги трех компаний. Среди них «ЛУКОЙЛ», дивидендная доходность которого составляет лишь 5%, однако погашение казначейского пакета акций и программа обратного выкупа приведут к существенному росту дивидендов в будущем. Дивидендная доходность «префов» «Башнефти» составляет порядка 9%, но может увеличиться при росте финансовых показателей, считает эксперт. Среди рисков г-н Иконников отмечает гарантированные уставом дивиденды в размере лишь 10 копеек на акцию. В привилегированных акциях «Сургутнефтегаза» идея состоит в росте дивидендной доходности выше при ослаблении рубля, которое наблюдалось в 1 полугодии 2018 года. Если рубль продолжит слабеть во 2 полугодии 2018 года, то дивидендная доходность может превысить 10% по итогам 2018 года, полагает г-н Иконников.

По словам Оксаны Лукичевой

читать дальше на смартлабе

- Европейцы не откажутся от трубопроводного газа из России

Евросоюз рассматривает возможность строительства 9-11 терминалов для закупок сжиженного природного газа (СПГ) у США. Об этом заявил президент Дональд Трамп, добавив, что ЕС готов строить порты за свои деньги.

Акции «Газпрома» подрастают на 1,5% и инвесторы пока никак не реагируют на новости о том, что в Евросоюзе собираются построить 11 портов для приема танкеров с СПГ.

Несмотря на то, что диверсификация источников поставок энергоресурсов стала для Евросоюза одной из важных политических тем, «Газпром» по-прежнему обеспечивает 35% потребностей Европы в природном газе. Доля России в импортируемом Германией газе составляет сейчас 62%, в странах ЦВЕ, за исключением Румынии и Украины, на российский газ приходится порядка 70%. Принимая во внимание тот факт, что рост потребления энергоресурсов в ЕС в 2017 году возобновился после некоторого спада последних лет, а прогнозы по быстрому росту возобновляемых источников энергии не сбылись, доля России на газовом рынке Европы с высокой вероятностью сохранится на уровне трети или даже чуть выше в течение нескольких лет.

читать дальше на смартлабе

Блин, новатэк просто зверь

Блин, новатэк просто зверь

сколько можно расти?

Прикол в том, что у нас все будут обсуждать падающие акции, но только не растущие

потому что растущих ни у кого нет

все сидят в том, что «дешево»- Объем добычи газа Новатэком в 2018 году может превысить прошлогодний уровень почти на 8%

Объем добычи природного газа «НОВАТЭКа» за 1 полугодие 2018 года вырос на 3,2% и составил 32,926 млрд кубометров, говорится в сообщении компании.

Исходя из показателей СП, по нашим расчетам, в 2018 г. объем добычи газа «НОВАТЭКом» может превысить прошлогодний уровень почти на 8%, в то время как добыча жидких углеводородов сократится на примерно на 3% г/г. Для поддержания производства углеводородов на уровне прошлого года компании потребуется во 2п18 увеличить его объем примерно на 3,6% г/г, несмотря на сезонное снижение добычи в 3к18.

ВТБ Капитал

Руководство в ходе теле-конференции подтвердило планы пересмотреть размер выплаты дивидендов во 2п19. Если до конца следующего года коэффициент дивидендных выплат будет повышен до 50% от нормализованной чистой прибыли по МСФО, то, по нашим оценкам, размер дивидендов в пересчете на акцию за 2019 г. может достичь почти 31 руб. (0,5 долл.) что соответствует дивидендной доходности в 3,4% – против 18,6 руб. (0,3 долл.) на акцию и доходности в 2,0% исходя из действующей дивидендной политики и текущих котировок нефтяных фьючерсов.

В целом никаких сенсационных новостей в ходе телеконференции не прозвучало, и компания лишь подтвердила ранее заявленные планы. В связи с этим мы не ожидаем какой-либо реакции на нее со стороны рынка, однако полагаем, что сильные операционные результаты будут способствовать сохранению позитивной динамики акций.

читать дальше на смартлабе - Итоги телеконференции Новатэка нейтральны для акций компании

Новатэк: итоги телеконференции по результатам за 2К18

Прогноз по рынку: оптимистичный. Новатэк видит перспективы роста для СПГ, так как в 1П18 Китай нарастил импорт СПГ до 45 млн т, что соответствует двузначному росту г/г. В долгосрочной перспективе компания может пересмотреть свои прогнозы спроса в сторону повышения (в настоящее время 507 млн т к 2030, +70% против 2017).

Производство и капзатраты: прогнозы подтверждены. Компания ожидает, что в 2018 добыча газа вырастет на 5-6% г/г (до 66 млрд куб м), а добыча жидких углеводородов останется неизменной г/г на уровне 12 млн т. Денежные капзатраты должны достигнуть 90 млрд руб.

Ямал СПГ: по плану. Новатэк планирует запустить 2-ую очередь Ямал СПГ в августе 2018, на сегодняшний день она завершена на 97%. Ориентировочные даты запуска для остальных двух очередей также не изменились: 3-я очередь в начале 2019 (завершена на 83%) и 4-я очередь в конце 2019 (законтрактовано 50% оборудования)

Арктик СПГ-2: FID во 2П19.

читать дальше на смартлабе «Новатэк может выплатить дивиденды за 2018 год в размере 19,8 рубля на акцию»

Это за весь год??!

2.16% в три раза ниже депозита в банке?

Реально круто, та же Северсталь за квартал в два раза больше дивов платит.

Понятно что Новатэк перспективная растущая компания, но всё больше напоминает Нью-Васюки из Золотого Телёнка.

При малейшем негативе без дивподдержки может сложиться в разы, Фэйсбук пример.

РоманП., небольшая напоминалочка о том, как далеко оторвался Новатэк от земли))

Тимофей Мартынов, на самом деле ребята молодцы. Увлекательно читать их новые проекты. Сейчас вызвал интерес как они перерабатывают попутный газовый конденсат в Нафту. Но стоят уже дорого.«Новатэк может выплатить дивиденды за 2018 год в размере 19,8 рубля на акцию»

Это за весь год??!

2.16% в три раза ниже депозита в банке?

Реально круто, та же Северсталь за квартал в два раза больше дивов платит.

Понятно что Новатэк перспективная растущая компания, но всё больше напоминает Нью-Васюки из Золотого Телёнка.

При малейшем негативе без дивподдержки может сложиться в разы, Фэйсбук пример.

РоманП., небольшая напоминалочка о том, как далеко оторвался Новатэк от земли))- Новатэк - может приять решение об увеличении выплаты дивидендов в конце 2019 года

«Новатэк» может принять решение об увеличении выплаты дивидендов в конце 2019 года.

Финансовый директор компании Марк Джетвей в ходе телефонной конференции:«Возможно, к концу 2019 года мы сможем принять решение об увеличении дивидендных выплат»

По его словам, для этого необязательно пересматривать дивидендную политику.

На текущий момент «Новатэк» выплачивает дивиденды в объеме 30% от прибыли по МСФО, до этого платил 25%

Финанз

читать дальше на смартлабе - До конца следующего года Новатэк будет проходить свой инвестиционный пик

«НОВАТЭК» по итогам 2 квартала 2018 года увеличил добычу углеводородов на 3% — до 131,8 млн баррелей нефтяного эквивалента (бнэ), в том числе 16,418 млрд куб. м природного газа и 2,928 млн тонн жидких углеводородов (газовый конденсат и нефть).

Результаты «НОВАТЭКа» превзошли наши и консенсус-прогнозы. Компания получила хорошую EBITDA — на 11% выше уровня 1К18 и на 44% выше уровня 2К17, несмотря на сезонно слабый второй квартал года. Сильная динамика в сегменте жидких углеводородов, обусловленная ростом цен на нефть, а также более значительные, чем ожидалось, объемы закупок у СП компенсировали сезонное снижение продаж газа и падение цен реализации газа, вызванное ослаблением рубля.

Sberbank CIB

Результат также поддержало высвобождение конденсата из товарных запасов в течение квартала, благодаря чему удалось отчасти реализовать отложенную с 1К18 прибыль. Превышение прогнозов на уровне чистой прибыли в основном объясняется доходом по курсовым разницам самого «НОВАТЭКа», что отчасти компенсировало около $300 млн. убытков по курсовым разницам по долгу Ямал СПГ, номинированному в евро и проведенному в отчетности как доход от СП. Как и ожидалось, капвложения выросли более чем вдвое по сравнению с 2К17, т. к. сейчас компания проходит инвестиционный пик, который, как мы ожидаем, продлится до конца следующего года.

Увеличение капвложений в основном было связано с инвестициями в разрабатываемый проект Арктик СПГ-2, а также в проект по освоению Северо-Русского месторождения и Гыданского лицензионного участка. Компания вполне может сгенерировать более $2 млрд. свободного денежного потока за весь год, что с избытком покрывает дивидендные выплаты в размере 30% чистой прибыли по МСФО.

читать дальше на смартлабе - Новатэк - сохраняет прогноз по капзатратам в 2018 г на уровне 90 млрд руб

"Новатэк" сохраняет прогноз по капзатратам по итогам 2018 года на рекордном уровне 90 миллиардов рублей, сообщил заместитель председателя правления компании Марк Джетвей, в рамках телефонной конференции компании.Ранее Джетвей сообщал, что в 2018 году капитальные затраты «Новатэка» прогнозируются на уровне 90 миллиардов рублей, что является рекордом для компании. При этом он отмечал, что в ближайшие пару лет этот показатель будет составлять 90-95 миллиардов рублей в год.

Прайм

читать дальше на смартлабе - Крупнейший независимый производитель газа в России «НОВАТЭК» (MOEX: NVTK) во втором квартале текущего года лишь треть выручки (34%) получил от продажи газа, говорится в презентации компании.

Максимальную долю выручки — 39% — принесла компании продажа продуктов переработки стабильного конденсата (в основном нафта), 14% — нефть, 7% — сжиженный углеводородный газ, 5% — стабильный газовый конденсат.

Годом ранее газ занимал доминирующее положение в доходах компании — 44%. За счет продажи продуктов переработки стабильного газоконденсата «НОВАТЭК» получил 32% доходов, нефть принесла 11% выручки, СУГ — 7% выручки, стабильный газоконденсат — 6%.

В предыдущем квартале «НОВАТЭК» генерировал половину выручки за счет продажи газа, а продукты переработки СГК принесли 27% доходов, нефть — 12%.

Нафта 39% вот это уже интересно. Практически GTL в действии! - «Новатэк может выплатить дивиденды за 2018 год в размере 19,8 рубля на акцию»

Это за весь год??!

2.16% в три раза ниже депозита в банке?

Реально круто, та же Северсталь за квартал в два раза больше дивов платит.

Понятно что Новатэк перспективная растущая компания, но всё больше напоминает Нью-Васюки из Золотого Телёнка.

При малейшем негативе без дивподдержки может сложиться в разы, Фэйсбук пример.

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд

Сколько акций Новатэка в 1 GDR?

в 1 GDR входит 10 акций НоватэкаЧтобы купить акции, выберите надежного брокера: