Новатэк (держать, цель − $137)ДЕНЬ РОССИЙСКОГО НЕФТЕГАЗОВОГО СЕКТОРА

Выводы из всреч с инвесторами

Наиболее важные итоги этих встреч

Запуск Ямал СПГ во 2П17 подтвержден. Новатэк сохраняет твердую уверенность в своей способности запустить первую очередь проекта Ямал СПГ мощностью 5,5 млн т согласно графику, во 2П17. Компания вновь подчеркнула, что ее проект является уникальным и характеризуется самой высокой эффективностью по затратам в своем классе благодаря следующим преимуществам: собственная ресурсная база, являющаяся частью проекта, близкое расположение к заводу по производству СПГ, а также запасы традиционного газа, добываемого на суше. Большинство других недавно запущенных в мире проектов СПГ вынуждены закупать газ извне (например, в США) или работают с нетрадиционными запасами газа, такими как метан из угольных пластов, шельфовый газ (Австралия) или сланцевый газ (США). Это дает Новатэку огромное преимущество, в частности, за счет низких затрат на добычу (~$0,1/млн БТЕ по работающим месторождениям Новатэка) и выигрыша в эффективности при сжижении благодаря экстремально холодному климату там, где расположен проект Ямал СПГ.

По-прежнему растущая компания, ищущая дополнительные возможности для инвестиций. Новатэк подчеркнул, что хочет остаться растущей компанией, что означает, что он не видит причин повышать дивидендные выплаты и будет придерживаться текущего коэффициента выплат 30% по МСФО. Новатэк намерен оставлять себе бо́льшую часть прибыли, чтобы использовать новые возможности в нефтегазовом секторе, среди которых он видит дальнейшее расширение своих проектов СПГ, включая запуск проекта Арктик СПГ-2, который поможет раскрыть стоимость запасов компании на Гыданском полуострове. Месторождение Утреннее ключевая сырьевая база для проекта. Более того, несмотря на некоторое снижение добычи газа, ожидаемое в этом году из-за естественного снижения на ключевых месторождениях и снижения добычи у СП, которые уже достигли полки, она будет продолжать расти. Это, в частности, будет возможным за счет запуска проекта Ямал СПГ, который предусматривает увеличение добычи на Южно-Тамбейском месторождении до 27 млрд куб м. Новатэк планирует представить свою обновленную долгосрочную стратегию в этом году, в рамках которой он раскроет дальнейшие гринфилд-проекты, на которых он сосредоточится. Возможное приобретение четырех лицензионных участков у Газпрома вблизи Южно-Тамбейского месторождения (переговоры еще ведутся) даст Новатэку некоторую опциональность в отношении его будущей стратегии.

Рынок недооценивает стоимость Ямал СПГ, по мнению Новатэка. Компания заявила, что аналитики в настоящий момент предполагают очень умеренный показатель NPV проекта Ямал СПГ $15-20 на ГДР Новатэка, что достаточно скромно, учитывая потенциал проекта по зарабатыванию FCF.

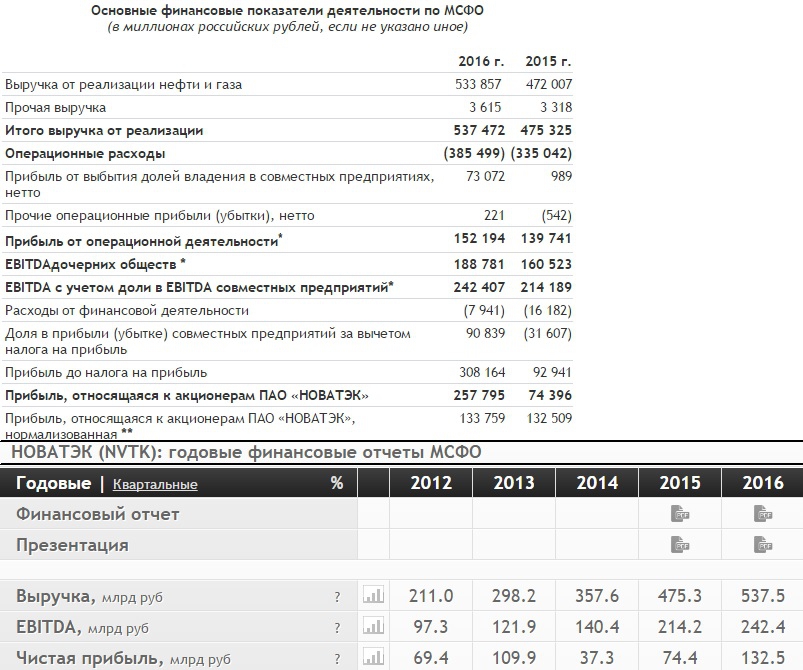

По нашим оценкам, Новатэк сгенерировал $1,9 млрд FCF в 2016 (включая капзатраты на сделки M&A), и мы прогнозируем, что проект Ямал СПГ обеспечит $4,5 млрд FCF, когда выйдет на полную мощность 16,5 млн т. Этот расчет основывается на долгосрочном прогнозе цены Brent $65/барр., что означает, что только этот проект сгенерирует FCF в 2.4 раза больше, чем вещий текущий бизнес Новатэка (без учета СП). Исходя из доли Новатэка в проекте (50,1%), мы закладываем в оценку одной ГДР Новатэка $16 NPV проекта Ямал СПГ или 12% от нашей целевой цены $137, остаток приходится на СП Нортгаз и СеверЭнергия ($6 и $15 соответственно) и $100 на основной бизнес Новатэка.

АТОН

Дивиденды от СП. Новатэк ожидает получить дивиденды от Нортгаза (СП 50/50 с Газпром нефтью), рассчитанные на основе прибыли за 2017. Что касается другого СП, СеверЭнергии (Арктикгаз), Новатэк и Газпром нефть должны сначала принять решение относительно его дальнейших инвестиционных планов, а затем установить сроки и размеры дивидендных выплат, принимая во внимание погашение долга на балансе СП.

Консервативная инвестиционная политика — долг только для финансирования сделок M&A. Новатэк намерен придерживаться своей консервативной инвестиционной политики, как исторически он не раз демонстрировал. Компания не будет привлекать долговой капитал для финансирования органических капзатрат, а ее инвестиционная программа будет фондироваться из собственных средств − операционного денежного потока. Долг будет привлекаться только для финансирования возможных сделок M&A.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций