| Число акций ао | 110 441 млн |

| Номинал ао | 0.3627 руб |

| Тикер ао |

|

| Капит-я | 41,3 млрд |

| Выручка | 119,9 млрд |

| EBITDA | 30,1 млрд |

| Прибыль | 15,8 млрд |

| Дивиденд ао | – |

| P/E | 2,6 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 1,4 |

| Див.доход ао | 0,0% |

| ОГК-2 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ОГК-2 акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

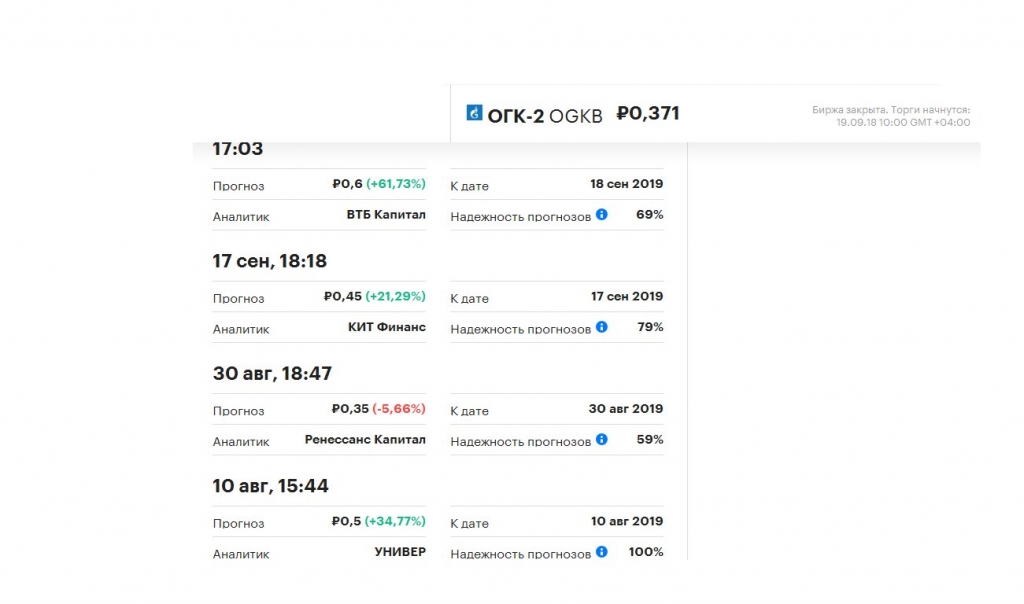

- Акции ОГК-2 интересны ценой - Финам

ОГК-2 отчиталась о снижении прибыли по итогам полугодия на 3,8% в основном за счет снижения ряда операционных показателей во 2-м квартале, в частности, выработки э/э, а также убытка от обесценения активов ~0,9 млрд руб.

Мы несколько снизили ожидания по прибыли в этом году, но тем не менее ожидаем умеренного роста по итогам года на 13% до 8,17 млрд руб. и далее, в 2019 году, на 22% до 9,94 млрд руб.

Малых Наталия

По форвардным мультипликаторам акции ОГК-2 торгуются с дисконтом по отношению к аналогам в среднем на 20% при целевой цене 0,41 руб. Анализ стоимости по дивидендной доходности предполагает таргет 0,51 руб. и потенциал 52% при среднем дивиденде по итогам 2018-2019E 0,0205 руб. и целевой DY 4,0%. Агрегированная оценка 0,46 руб. с потенциалом роста на 36% в перспективе года. Мы повышаем целевую цену с 0,44 руб. до 0,46 руб. и рекомендацию с «держать» до «покупать».

ГК «ФИНАМ»

читать дальше на смартлабе

- Рыночная оценка ОГК-2 слишком низкая - ВТБ Капитал

Как сообщила газета «Коммерсант» со ссылкой на итоги совещания у вице-премьера Дмитрия Козака, правительство готовит схему поддержки угольных электростанций, которые в настоящий момент числятся под вывод. В результате, чтобы покрыть текущие операционные убытки, эти электростанции получат дополнительную плату за мощность в качестве компенсации за отсрочку вывода их из эксплуатации. Основная цель предложенного механизма – сохранение существующей топливной структуры в России для повышения надежности системы.

На наш взгляд, главным бенефициаром при принятии нового акта станет Новочеркасская ГРЭС компании ОГК-2. По нашим оценкам, эта станция в настоящий момент генерирует убытки примерно на уровне 2,6 млрд руб., которые будут покрываться за счет дополнительной платы за мощность. Только за счет этого EBITDA компании прибавит около 10%, в чистая прибыль вырастет примерно на 20%, что, по нашему мнению, значительно улучшит перспективы финансовых показателей компании.

ВТБ Капитал

Мы внесем изменения в нашу модель после того, как акт будет принят и произойдет соответствующая корректировка тарифов. Однако уже на текущем этапе мы считаем рыночную оценку ОГК-2 слишком низкой (компания торгуется по EV/EBITDA за 2019 г. на уровне 2,8x и по P/E на уровне 3,4x – то есть с дисконтом в 20–35% даже к российским аналогам). Мы подтверждаем нашу рекомендацию Покупать в отношении акций ОГК-2.

читать дальше на смартлабе  Несколько мыслей про Северсталь и ОГК-2.

Несколько мыслей про Северсталь и ОГК-2.

На следующей недели произойдет дивидендная отсечка по акциям Северстали. С одной стороны, конъюнктура за год для компании постоянно улучшалась, цены на сталь выросли на 20%, доллар укрепился на 19%. С другой стороны, торговые войны «валят» индекс промышленных металлов. Сталь до последней недели росла в цене, это связанно с планами властей Китая ужесточить ограничения на выплавку стали этой зимой для сокращения загрязнения воздуха. За последнюю неделю цена на сталь упала на 5%, на слухах что Пекин смягчит требования к провинциям относительно осенне-зимних ограничений на выплавку стали. Хотя чиновник Министерства экологии и окружающей среды КНР заявил, что сообщения об отмене сезонного сокращения производства стали не соответствуют действительности поскольку документ об ограничении загрязнения воздуха был неверно истолкован. На следующей недели планирую постоянно мониторить цены на сталь и новостной фон из Китая, в случае ухудшения конъюнктуры для Северстали планирую немного подрезать пакет для входа в отсечку.

читать дальше на смартлабе Член Совета директоров ПАО «ОГК-2» Роман Абдуллин приобрёл обыкновенные акции компании (тикер OGKB) на сумму 2,2 млн рублей.

Член Совета директоров ПАО «ОГК-2» Роман Абдуллин приобрёл обыкновенные акции компании (тикер OGKB) на сумму 2,2 млн рублей.

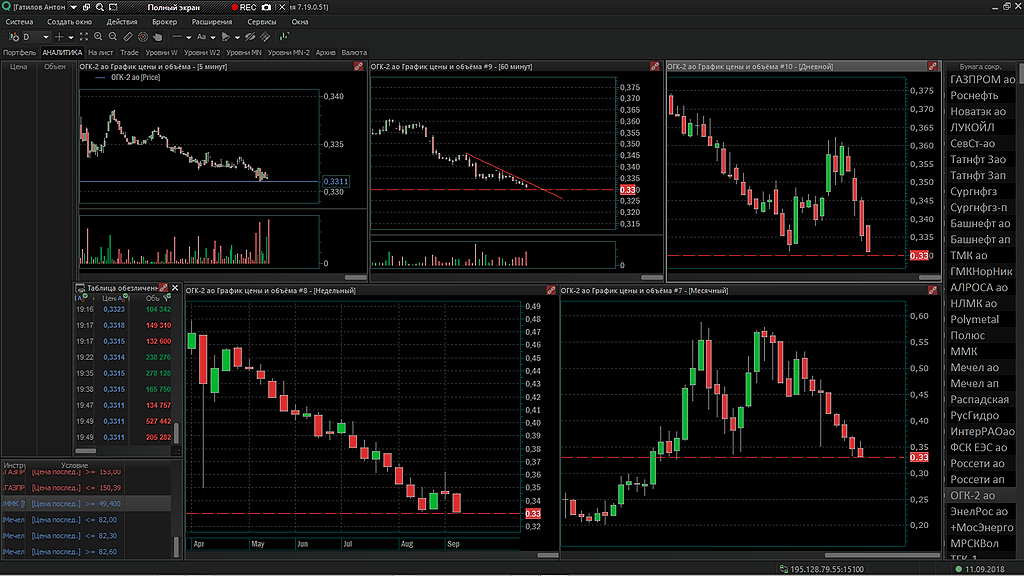

Источник: vk.com/mosinside?w=wall-168063589_64- интересно кому это я подсказал как продать 20 тыс лотов. после комментария через пару минут так по рынку и запустили....

- 20 тыс по .337 и по .330 — они нашли друг друга

Сейчас должно быть совокупление

По прежнему действует старая схема: ОГК-2 берёт займы в газпроме и мосэнерго под 9-11%. Сейчас сумма 37 миллиардов. Т.е. 3,7 миллиарда (примерно половина чп) в виде процента уходит в материнскую кампанию. Это позволяет перекачивать деньги без увеличения дивидендов. Таким образом даже снижение к 0,34 не делает ОГК дивидендной фишкой. А для чего ещё брать энергетику если не для дивидендов?

Саша Пушкин, 22.6 Газпром и 9.1 Мосэнерго долга по 8-10%. Найдите дешевле. Смущает выросшие до 1.3млрд пенни и штрафы, прошлый период было всего 156млн.

Andrey Vlasov, плюс дебиторка. И в отчёте 9-11%

Саша Пушкин, хорошо, но что за штрафы, если это просрочка по ДПМ, то по новой ДПМ2 могут прокатить

По прежнему действует старая схема: ОГК-2 берёт займы в газпроме и мосэнерго под 9-11%. Сейчас сумма 37 миллиардов. Т.е. 3,7 миллиарда (примерно половина чп) в виде процента уходит в материнскую кампанию. Это позволяет перекачивать деньги без увеличения дивидендов. Таким образом даже снижение к 0,34 не делает ОГК дивидендной фишкой. А для чего ещё брать энергетику если не для дивидендов?

Саша Пушкин, 22.6 Газпром и 9.1 Мосэнерго долга по 8-10%. Найдите дешевле. Смущает выросшие до 1.3млрд пенни и штрафы, прошлый период было всего 156млн.

Andrey Vlasov, плюс дебиторка. И в отчёте 9-11%По прежнему действует старая схема: ОГК-2 берёт займы в газпроме и мосэнерго под 9-11%. Сейчас сумма 37 миллиардов. Т.е. 3,7 миллиарда (примерно половина чп) в виде процента уходит в материнскую кампанию. Это позволяет перекачивать деньги без увеличения дивидендов. Таким образом даже снижение к 0,34 не делает ОГК дивидендной фишкой. А для чего ещё брать энергетику если не для дивидендов?

Саша Пушкин, 22.6 Газпром и 9.1 Мосэнерго долга по 8-10%. Найдите дешевле. Смущает выросшие до 1.3млрд пенни и штрафы, прошлый период было всего 156млн.- По прежнему действует старая схема: ОГК-2 берёт займы в газпроме и мосэнерго под 9-11%. Сейчас сумма 37 миллиардов. Т.е. 3,7 миллиарда (примерно половина чп) в виде процента уходит в материнскую кампанию. Это позволяет перекачивать деньги без увеличения дивидендов. Таким образом даже снижение к 0,34 не делает ОГК дивидендной фишкой. А для чего ещё брать энергетику если не для дивидендов?

- Итоги телеконференции ОГК-2 нейтральны для акций компании - АТОН

ОГК-2: итоги телеконференции по результатам за 1П18

Прогноз на 2018: EBITDA и чистая прибыль, как ожидается, останутся в целом неизменными или немного вырастут г/г. EBITDA по РСБУ должна составить примерно 23 млрд руб.

Капзатраты на 2018: должны достичь 11.8 млрд руб., в то время как капзатраты на поддержание и ремонт составят приблизительно 7 млрд руб. с 2019.

Модернизация: приблизительно 1.8 ГВт (10% установленной мощности) должно быть модернизировано по новому механизму ДПМ'.

Прогресс по проектам: к концу 2018 ОГК-2 планирует завершить увеличение мощности угольной Серовской ГРЭС мощностью 0.5 ГВт, в то время как Грозненская ТЭС должна быть запущена в эксплуатацию в конце 2019 — первый блок мощностью 0.32 ГВт должен быть введен в строй в феврале, а второй — в августе.

Дивиденды: новых подробностей по прогнозам по дивидендам за 2018 представлено не было, изменений в дивидендной политике не предвидится. Напомним, за 2017 компания выплатила 25% чистой прибыли по МСФО, что предполагало 0.016 руб. на акцию (дивидендная доходность 4.1% на дату отсечки).

читать дальше на смартлабе - ОГК-2 опубликовала нейтральные результаты за 1 полугодие - АТОН

ОГК-2: результаты за 1П18 по МСФО

Выручка выросла на 1.5% г/г и составила 71.1 млрд руб., отражая рост цен на электроэнергию и мощность, который нивелировал негативный эффект сокращения производства электроэнергии (-6% г/г до 32.6 ТВтч). Операционные расходы выросли на 1.8% г/г до 58.9 млрд руб. за счет роста фиксированных затрат на 15% г/г до 16.2 млрд руб., который был частично нейтрализован сокращением переменных затрат (-5% г/г до 39.3 млрд руб.). В результате EBITDA упала на 3% г/г до 16.6 млрд руб., а рентабельность EBITDA сократилась на 1 пп до 23%. Чистая прибыль отразила динамику EBITDA и упала на 3.8% до 6.6 млрд руб. FCF в 1П18 составил 9.9 млрд руб., прибавив 19% г/г на фоне роста OCF.

На наш взгляд, это НЕЙТРАЛЬНЫЕ результаты, и мы не ожидаем никакой реакции в акциях. Мы ожидаем, что на телеконференции, запланированной на сегодня на 11:00, ОГК-2 представит подробный прогноз по финансовым результатам за 2018, планы по модернизации в рамках нового механизма ДПМ', а также прогноз по дивидендам. Номера для набора: +7 495 646 9315 (Россия), ID конференции: 18922464 #.

АТОН

читать дальше на смартлабе  ОГК-2 - результаты по итогам 2018 г. могут быть не хуже показателей прошлого года

ОГК-2 - результаты по итогам 2018 г. могут быть не хуже показателей прошлого годаФинансовые показатели ОГК-2 по итогам 2018 года планируются не хуже достигнутых в 2017 году.

Из сообщений рамках телефонной конференции:«По прибыли на этот год мы планируем завершить год не хуже, чем 2017 год. По всем показателям. Будем стараться их превысить»

ОГК-2 в 2018 году завершает мероприятия в рамках программы ДПМ (договор о предоставлении мощности, предполагающий возврат инвестиций с гарантированной доходностью). Заявленный на этот год объем инвестиций (порядка 12 млрд руб.) будет выполнен в полном объеме.

На следующий год компания пока планирует инвестиции в размере порядка 8 млрд рублей без учета участия компании в новой программе модернизации энергомощностей, разрабатываемой правительством. Из 8 млрд руб. на 2019 год 1 млрд руб. будет направлен на выплаты гарантийных удержаний, 7 млрд руб. — на техническое перевооружение энергообъектов.

Финанз

читать дальше на смартлабе

вот вам и потенциал роста 90%… как говорят у нас, у латышей — полная дырса

Malik, ещё недавно огк-2 при похожем раскладе в отчётах стоил 50коп. Имхо нельзя исключать возврата к тем же значениям. Для этого достаточно дожить год без списаний и увеличить процент отчислений на дивы, например, до 35.

ЗЫ Менеджмент увеличил свою долю. Это что-то да значит…

Саша Пушкин, валяйте, мне не жалко )вот вам и потенциал роста 90%… как говорят у нас, у латышей — полная дырса

Malik, ещё недавно огк-2 при похожем раскладе в отчётах стоил 50коп. Имхо нельзя исключать возврата к тем же значениям. Для этого достаточно дожить год без списаний и увеличить процент отчислений на дивы, например, до 35.

ЗЫ Менеджмент увеличил свою долю. Это что-то да значит…- ОГК-2 полугодовой отчет.

Пару часов назад ОГК-2 представили неаудированную финансовую отчетность за 1 половину 2018 г.

Выручка компании прибавила 1.5%, EBITDA снизилась на 3% чистая прибыль снизилась на 4%.

Снижение EBITDA обусловлено изменением ряда статей:

-ростом выручки от прочей реализации на 1 млрд. р.;

-снижение расходов на топливо на 2 млрд. р. компенсировал рост амортизации на 1 млрд. р. и штраф за нарушение договора в 1 млрд. р. В целом рост остальных статей операционных расходов откусил от EBITDA на 1 млрд. р. больше чем в предыдущем полугодии;

-Убыток от обесценения финансовых активов составил 900 млн. р. против восстановления убытка на 300 млн. р. в предыдущем полугодии;

Снижение выплачиваемого процента по кредитам и уменьшение расходов по налогу немного компенсировало падение прибыли от операционной деятельности, ЧП сократилась всего на 4%.

читать дальше на смартлабе

ОГК-2 - факторы роста и падения акций

- До 3 кв 2024 г. выплаты по ДПМ будут еще достаточно высокими (22.07.2021)

- Выработка электроэнергии с начала 2023 г. +7,5%, в 3 квартале +10,8% (16.10.2023)

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Одобрена доп.эмиссия 13.10.23г., в итоге-уставной капитал увеличится на 43,72% (16.10.2023)

- Пик платежей ДПМ пройден, а с конца 2024г. уменьшится в разы, а значит, резко снизится чистая прибыль (16.10.2023)

ОГК-2 - описание компании

ПАО «ОГК-2» - ведущая компания тепловой генерации в составе 11 действующих и одной строящейся электростанции суммарной установленной мощностью 20 ГВт. Филиалы компании в 2015 г. произвели 64 млрд кВтч электроэнергии (около 6% выработки электроэнергии в России). Топливный баланс: 65% — газ, 35% — уголь.В состав Компании входят: Сургутская ГРЭС-1, Рязанская ГРЭС, Киришская ГРЭС, Ставропольская ГРЭС, Новочеркасская ГРЭС, Троицкая ГРЭС, Красноярская ГРЭС-2, Череповецкая ГРЭС, Серовская ГРЭС, Псковская ГРЭС и Адлерская ТЭС.

Контролирующим акционером компании является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ПАО «Газпром»).

Основной контрагент — ЦФР, на который приходится 46% выручки (2017)

Мощность станций: 20ГВт

Новые мощности (ДПМ): 20%

Топливо: газ (65%) уголь (35%)

график выхода из 10летнего срока ДПМ мощностей