Пресс-релиз

Расторжение сделки с Fosun.

15.01.2018 15:12

ПАО «Полюс» (Московская биржа — PLZL) («Полюс», «Компания»), крупнейшая золотодобывающая компания России, отмечает сообщение, опубликованное ранее сегодня Polyus Gold International Limited («PGIL»), о расторжении соглашения с консорциумом инвесторов («Консорциум») во главе с Fosun International Limited (Гонконгская биржа — 00656) о продаже 12 561 868 обыкновенных акций Компании («Соглашение»).

Соглашение было подписано и объявлено 31 мая 2017 г. и не будет исполнено в связи с невыполнением предусмотренного им отлагательного условия. После невыполнения указанного условия стороны обсуждали дополнительные опции, но не смогли прийти к взаимному решению, вследствие чего PGIL предложил расторгнуть Соглашение. Стороны договорились расторгнуть Соглашение, включая предусмотренный им опцион Консорциума на приобретение дополнительных 5% акций Компании.

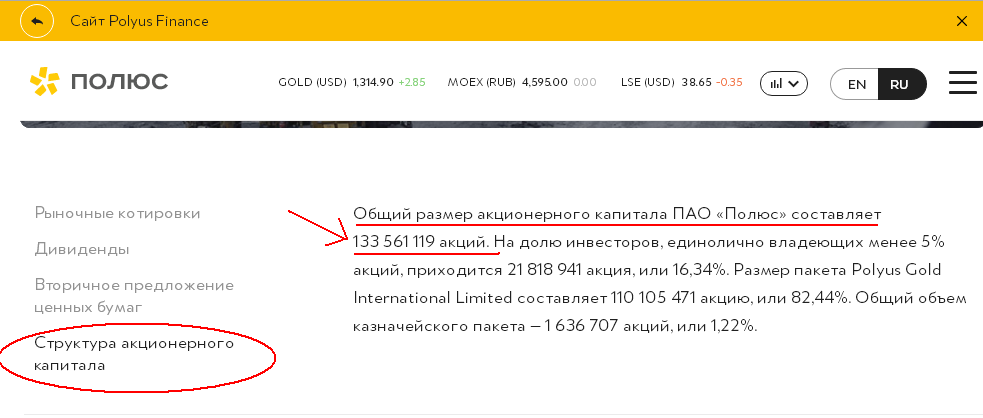

После расторжения Соглашения структура уставного капитала Компании не изменилась и представлена в таблице ниже.

Структура уставного капитала

Акционеры Доля в уставном капитале, %

PGIL 82.44

Казначейские акции 1.22

Акции в свободном обращении 16.34

www.e-disclosure.ru/portal/event.aspx?EventId=OsQ85D-CC70ur6Qn3gGKB2Q-B-B

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций