Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧистая прибыль Полюс по МСФО в 1 п/г 2017 года составила 34,96 миллиарда рублей против прибыли в 34,936 миллиарда рублей годом ранее.

Выручка -5,4% — до 71,475 миллиарда рублей, в том числе от реализации золота — на 5,5%, до 70,491 миллиарда рублей.

Во 2 квартале 2017 года чистая прибыль снизилась в 2,3 раза г/г, до 5,801 миллиарда рублей, выручка -4,9%, до 35,774 миллиарда рублей.

отчет

| Число акций ао | 134 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 2 380,1 млрд |

| Выручка | 533,7 млрд |

| EBITDA | 388,3 млрд |

| Прибыль | 239,5 млрд |

| Дивиденд ао | 1301,75 |

| P/E | 9,9 |

| P/S | 4,5 |

| P/BV | 31,0 |

| EV/EBITDA | 7,5 |

| Див.доход ао | 7,3% |

| Полюс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полюс акции

17820₽ +0.51%

-

Полюс - чистая прибыль по МСФО в 1 п/г года составила 34,96 миллиарда рублей против прибыли в 34,936 миллиарда рублей годом ранее

Полюс - чистая прибыль по МСФО в 1 п/г года составила 34,96 миллиарда рублей против прибыли в 34,936 миллиарда рублей годом ранее

- Если прогноз производства оправдается, «Полюс» может получить до $300 млн дополнительной EBITDA ежегодно, подсчитал аналитик АКРА Максим Худалов. По мнению аналитиков «ВТБ капитала», «Полюс» – одна из самых привлекательных компаний в отрасли: у нее низкозатратная ресурсная база, высокая рентабельность (59–62%), что позволяет и финансировать капвложения, и выплачивать дивиденды, пишут аналитики «ВТБ капитала».

- Наталкинское месторождение может принести «Полюсу» $7 млн выручки, но EBITDA месторождения еще отрицательная: -$9 млн. В 2018 г. EBITDA Наталкинского месторождения составит $63 млн, в 2019 г. – $484 млн, пишут аналитики «ВТБ капитала». Они полагают, что Наталка выйдет на полную мощность к 2019 г. и увеличит ежегодные объемы производства «Полюса» на 430 000 унций к 2021 г. «После запуска месторождения нужно будет еще дополнительное время, чтобы оптимизировать себестоимость производства, особенно учитывая низкое содержание металла в руде (1,7 г на 1 т, на Олимпиаде – 3 г на 1 т)», – осторожен аналитик «Атона» Андрей Лобазов. «Полюс» рассчитывает, что общие затраты на производство унции будут $450–500 (при курсе 65 руб. за доллар), говорится в обзоре «Сбербанк CIB».

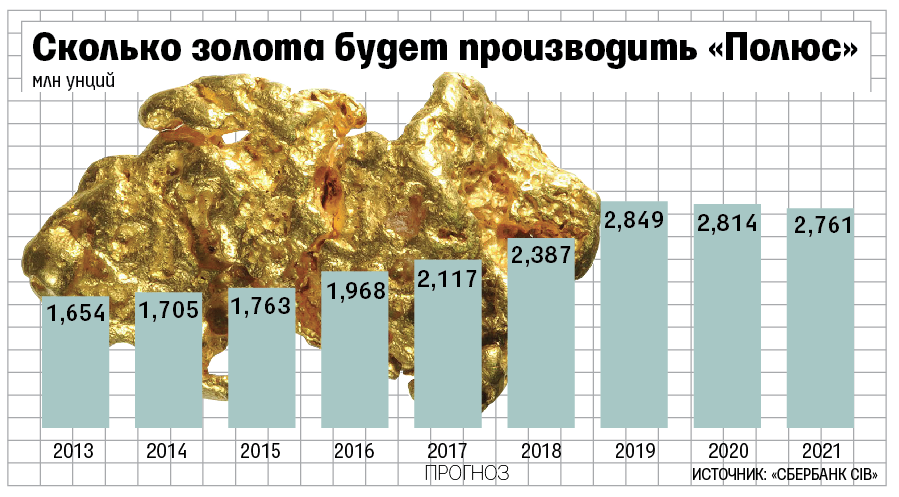

- К 2019 г. объемы производства «Полюса» могут вырасти на 32–35% с 2,075–2,125 млн унций (ожидаемый компанией объем производства в 2017 г.) до 2,8 млн благодаря запуску Наталкинского месторождения, запланированному на IV квартал 2017 г. В отчете о производственных результатах за 2016 г. компания прогнозировала рост производства до 2,7 млн унций лишь к 2020 г. Пересмотреть производственные прогнозы компании «позволили высокие операционные результаты и стабильный рост» в первом полугодии 2017 г., заявил гендиректор компании Павел Грачев в комментариях к отчету о производственных результатах за первое полугодие 2017 г., опубликованному «Полюсом» 11 августа.

https://www.vedomosti.ru/business/articles/2017/08/14/729189-polyus-bolshe-zolota

Docanton, какой у вас ценовой таргет, если не секрет? :)

Docanton, какой у вас ценовой таргет, если не секрет? :)

Полюс, второй день ударно растёт, хорошие новости по нему, в понедельник фин резы, незабываем:)- MSCI - может исключить АФК Система и Ростелеком, добавить Полюс в рамках пересмотра индекса MSCI Russia в ноябре (ВТБ Капитал)

Согласно мнению стратега ВТБ Капитала Ильи Питерского, глобальные депозитарные расписки АФК Система, скорее всего, будут исключены из расчетной базы индекса MSCI Russia в ходе ноябрьской ребалансировки.

Для сохранения места в индексе MSCI Russia, ГДР Системы долны подорожать на 50% — с текущих $3,9 до $5,9 за штуку.

Исключение Системы из индекса MSCI Russia приведет к оттоку $50 млн со стороны пассивных инвесторов.

Есть существенный риск исключения в ноябре из индекса MSCI Russia обыкновенных акций Ростелекома, что приведет к оттоку $75 млн пассивных денег из этих бумаг.чтобы остаться в индексе, обыкновенные акции «Ростелекома» должны подорожать на 15%, предполагая пропорциональный рост котировок привилегированных акций компании и неизменность стоимости других активов

Акции Полюса могут быть включены в индекс MSCI Russia. Это привлечет в бумаги $140-150 млн со стороны пассивных инвесторов.«С учетом состоявшегося SPO теперь free float „Полюса“ выше 15%. По нашим расчетам, MSCI оценит FIF компании на уровне 0,20. Остальные параметры тоже, скорее всего, будут соответствовать требованиям для включения акций „Полюса“ в индекс MSCI Russia»,

Финмаркет

- Полюс - общий объем производства золота в 1 п/г +12% г/г до 938 тыс. унций

Полюс раскрыл производственные результаты за 1 полугодие 2017 года:

- Общий объем производства золота +12% г/г до 938 тыс. унций в результате повышения объемов добычи на месторождениях Олимпиада и Вернинское.

- Объем добытой руды +29%, составив 17,8 млн т, благодаря повышению объемов добычи на Олимпиаде и Куранахе и началу полномасштабных горных работ на Наталкинском месторождении.

- Объем переработки руды +5% и составил 13,6 млн т благодаря завершению или выходу на второй этап реализации проектов по увеличению производительности на основных активах Компании.

- Выручка от продаж золота составила $1 217 млн (+14% г/г) при средней цене реализации (с учетом эффекта от Стратегической

- программы защиты цены (СПЗЦ)) $1 263 за унцию, что на 2% выше спотовой цены LBMA.

- Чистый долг снизился до $3 084 млн по сравнению с $3 128 млн на конец 1 квартала 2017 года и $3 241 млн на конец 2016 года.

С учетом того, что завершение большей части проектов развития действующих активов запланировано на 2017—2018 годы, а ввод в эксплуатацию Наталкинского месторождения — на конец 2017 года, Полюс ожидает дальнейшего увеличения объемов производства золота до 2,35—2,40 млн унций в 2018 году и до 2,80 млн унций в 2019 году.

пресс-релиз

- Полюс неплохо прибавил сегодня, дивгеп закрыт!

Завтра операционка, в понедельник финрезы полугодовые.

По дивам жду ~110 руб. за 1П17

если обороты будут в MSCI точно попадёт!

Думаю, что на 4400 вернётся в ближайшее время :) - У акций Полюса есть возможность попасть в расчетную базу индекса MSCI Russia

Итоговая доля Керимова в Полюсе 82,44%, free float 16,34%

ПАО «Полюс» раскрыло новую структуру акционеров после SPO и других сделок. Согласно ей, доля Polyus Gold International Limited (PGIL), бенефициаром которой является сын Сулеймана Керимова Саид, составляет сейчас 82,44%, free float — 16,34%, еще 1,225% составляет казначейский пакет. Полюс в рамках SPO 30 июня разместил на Московской бирже и Лондонской фондовой бирже 9% капитала. Общий объем SPO Полюса составил $799 млн без учета опциона на доразмещение. В том числе допэмиссию на $400 млн разместила сама компания, бумаги на $399 млн — структуры ее основного акционера. После допэмиссии уставный капитал ПАО «Полюс», по подсчетам, составляет 133 млн 561 тыс. 119 акций.

У акций Полюса есть возможность попасть в расчетную базу индекса MSCI Russia – объем free-float позволяет. Тем не менее, необходима более высокая ликвидность. Для попадания в индекс объем торгов в день в среднем должен составлять более 1,2 млн долл. за последние 3 и 12 мес.

Промсвязьбанк - Полюс — структура, связанная с Полюсом, хочет купить бизнес-центр «Красина, 3» (около 12 000 кв. м), расположенный в Пресненском районе Москвы, за 3,6 млрд руб. Окупаемость инвестиции может составить почти 17 лет (мнение эксперта). (Ведомости)

- Сулейман Керимов заложил в Сбербанке контрольный пакет «Полюса»Это нужно для выполнения кредитных обязательств перед банком на $6,2 млрд

Никаких значимых последствий для «Полюса» эта сделка иметь не будет, уверен аналитик «Атона» Андрей Лобазов. «Банку потребовался более ясный залог», – согласен с ним аналитик БКС Олег Петропавловский. Получается, что залог материнской компании падает в цене из-за того, что Polyus Gold уменьшает долю владения в «Полюсе», говорит Петропавловский. Понятно, что банку потребовались другие залоги, им стали акции самого «Полюса». Другой точки зрения придерживаются директор Центра экономического прогнозирования Газпромбанка Айрат Халиков и гендиректор инвестиционной компании «Спутник» Александр Лосев. Теперь все действия «Полюса», которые могут оказать существенное влияние на показатели бизнеса, должны быть согласованы с банком-кредитором, уверен Халиков. Сейчас общий долг «Полюса» – $4,6 млрд, чистый долг – $3,1 млрд, а его отношение к скорректированной EBITDA – 2.

- Полюс — Goldman Sachs примерно на 62% реализовал опцион в отношении 1,031 миллиона ГДР компании из возможных 1,657 миллионана доразмещение в рамках SPO Полюса. (Прайм)

Полюс — контролирующая компания PGIL заложила 66,78 млн акций Полюса ( 50% плюс 1 акция) «в целях обеспечения исполнения определенных обязательств». PGIL остается собственником и бенефициарным владельцем заложенных акций, а также сохраняет в полном объеме право голоса по ним, доля владения PGIL в компании остается неизменной. Это – «часть технической процедуры в рамках перевода уже существующей задолженности, включая долг перед Сбербанком, с Wandle на Polyus Gold. О реструктуризации, рефинансировании или новой задолженности речи нет». (Коммерсант) (Ведомости) (РБК) - Полюс лучше Barrick Gold и Newmont mining. В 2016 году затраты AISC (совокупные денежные затраты на производство и поддержание на проданную унцию) составили $572 у «Полюса», $775-825 у Barrick и $910 у Newmont. Источник provalue.club/value_invest/gold-stocks-to-watch-2017. html Взял немного ещё бумаг Полюса.

- Полюс сегодня порадовал, 17-го реестр, а 19-го уже дивы на счёт пришли, неплохо :)

Жду ещё дивов в этом году, отчетность 1П17 вроде бы в начале августа, и по соглашению с Фосуном ещё в р-не ~100р. должны начислить! - Полюс - позитивно оцениваем консолидацию 100% СЛ Золото

Полюс сможет консолидировать Сухой Лог, заплатив Ростеху $146 млн своими акциями за 25,1% СП

Группа Полюс в лице АО Полюс Красноярск заключила опционные соглашения с Ростехом о выкупе 25,1% в компании СЛ Золото — СП по месторождению Сухой Лог, сообщил золотодобытчик. Сумма сделки $145,9 млн, Полюс оплатит покупку собственными акциями в течение 5 лет. Первый транш (3,8% СП примерно на $21,9 млн) ожидается в течение 30 рабочих дней. Следующие 4 транша запланированы на 2019-2022 годы.

Исходя из текущей рыночной стоимости акций Полюса, $146 млн составляет 1,7% от УК компании. Таким образом, доля Ростеха будет миноритарной. При этом мы не исключаем, что по мере роста стоимости этого пакета, компания будет его реализовывать. В целом мы позитивно оцениваем консолидацию 100% СЛ Золото, что фактически свидетельствует о получении полного контроля Полюсом над месторождением Сухой Лог.

Промсвязьбанк - Полюс — консолидация Сухого Лога не окажет негативного влияния и на деятельность Полюса, так как 25%-ная доля государственной компании была условием аукциона, но не лицензии на разработку – глава Минприроды С. Донской. Участие государства необходимо, чтобы «контролировать процесс освоения месторождения». Консолидация Полюсом Сухого Лога никак не скажется на государственном контроле за разработкой недр. (Ведомости)

- Тимофей Мартынов, так они же обязались выплачивать не менее $550 млн. дивидендами в течении 3 лет. Сейчас выплачивают $380 млн. примерно $2,54 на акцию. Если будут платить по 550 то получится около 550/380 x 2,5 = $3,68 При текущей цене в $67 — 5,4%. в 2020-2021 заплатят по $650 млн. Причем это минимальные выплаты. Если 30% EBITDA будет больше, то платят по ней. Т.е имем гарантированные выплаты минимум в 5,4% с привязкой к доллару и косвенно к золоту.

Китайцев кунуть не должны — не позволят. - Полюс - сделка путем обмена акциями смещает риск разработки в сторону продавца актива

Полюс увеличит долю в Сухом логе на 25,1%

Крупнейшая российская золотодобывающая компания покупает дополнительный пакет акций в Сухом логе — одном из самых крупных в мире неразработанных месторождений золота, в рамках сделки по обмену акциями стоимостью $146 млн. Оплата будет произведена пятью траншами, включая первый в размере $22 млн, который будет оплачен казначейскими акциями в течение 30 дней. Полюс ранее сообщил, что ему понадобится три-четыре года на дополнительные разведочные работы и подготовку технико-экономического обоснования. Запасы Сухого лога были оценены в 62,5 млн унций золота, согласно старым советским стандартам оценки.

Мы считаем, что Полюс увеличивает долю в крупном месторождении золота из-за уверенности в перспективах его разработки. Компания ранее объявила агрессивные целевые показатели по дивидендам, поэтому нам понятна логика неденежного характера сделки. Кроме того, мы полагаем, что сделка путем обмена акциями смещает риск разработки в сторону продавца актива, что частично объясняет популярность таких сделок M &A в российской золотодобывающей отрасли.

АТОН

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Стратегическая отрасль, поэтому вероятно что Минфин не будет трогать золотодобытчиков, чтобы сохранить им и прибыльность и возможность инвестировать в добычу (13.07.2021)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2025 году, на пике там будет добываться 2,3-3,5 млн унций золота (09.01.2022)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: