Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийменя и по текущим полик устраивает)

Flexo, пятихатку ещё ей скинуть бы и можно в барсетку складывать пачками народу по понятиям торгоующему…

сергей иванов, понятия остались в 90ых годах

| Число акций ао | 474 млн |

| Номинал ао | — |

| Капит-я | 241,6 млрд |

| Выручка | 248,8 млрд |

| EBITDA | 83,8 млрд |

| Прибыль | 43,4 млрд |

| P/E | 5,6 |

| P/S | 1,0 |

| P/BV | 1,2 |

| EV/EBITDA | 5,4 |

| Полиметалл (Solidcore) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

На чем Полимет так сегодня припал? и не пора ли подбирать?

Marina, на серебро цены посмотрите

Волжанин, причем тут серебро. когда фраеркам скинули ее на хаях и едут на закуп для блатных под 1000 на…

сергей иванов, кореляцию посмотри и не задавай больше глупых вопросов

На чем Полимет так сегодня припал? и не пора ли подбирать?

Marina, на серебро цены посмотрите

Волжанин, причем тут серебро. когда фраеркам скинули ее на хаях и едут на закуп для блатных под 1000 на…

меня и по текущим полик устраивает)

по 950-900 будет самое то втарить эту железку на, дороже пусть фраерки ее щупают епт…

сергей иванов, А мы люди не гордые. можно и сейчас втарить :)

по 950-900 будет самое то втарить эту железку на, дороже пусть фраерки ее щупают епт…

На чем Полимет так сегодня припал? и не пора ли подбирать?

Marina, на серебро цены посмотрите

Подскажите, как оформить выбор валюты в которой выплатят дивиденды?

На чем Полимет так сегодня припал? и не пора ли подбирать?

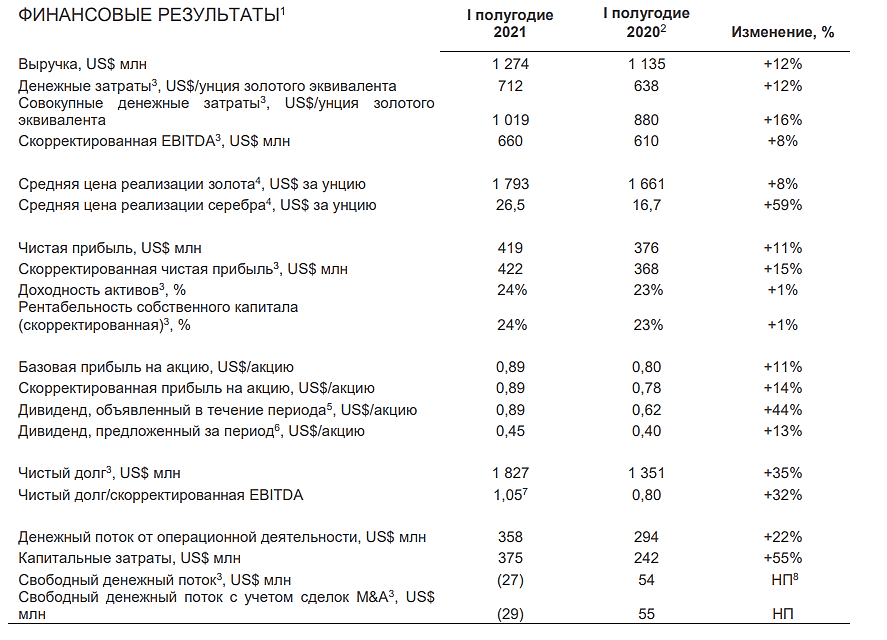

Производство в I полугодии 2021 года увеличилось на 1% в сравнении год к году и составило 714 тыс. унций золотого эквивалента. Объем продаж золота сохранился на уровне 595 тыс. унций, на 40 тыс. унций меньше объема производства, преимущественно в связи с ростом запасов концентрата Кызыла на складах или в пути. Объем продаж серебра снизился на 19% и составил 8 млн унций на фоне разрыва между производством и реализацией серебряного концентрата, который будет устранен во II полугодии 2021 года.

Совокупные денежные затраты выросли на 16% в сравнении год к году и составили US$ 1 019 на унцию золотого эквивалента за счет инвестиций на Омолоне (строительство энергетического комплекса, корпуса фильтрации в рамках проекта по переходу на сухое складирование хвостов и обновление парка горной техники) и Кызыле (приобретение горной техники), а также увеличения объема вскрышных работ на Воронцовском (месторождения Пещерное и Саум) и Омолоне (месторождение Бургали). Ожидается, что показатель совокупных денежных затрат снизится во II полугодии за счет сезонного увеличения объемов производства и продаж. Годовые затраты будут соответствовать первоначальным прогнозам Компании — US$ 925-975 на унцию золотого эквивалента на 2021 год.