Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ ВТБ Мои Инвестиции написали на тему того, чем был вызван обвал QIWI вчера…

Написано, что во время телеконференции представители руководства компании заявили о новых регуляторных рисках…

Два депутата ГосДумы внесли проект закона, который в случае принятия лишит компанию значительный прибыли (большей части букмекерских доходов)… Пока не ясно поддержит ли его правительство, каковы перспективы его рассмотрения и когда это произойдет… И в случае его принятия у QIWI могут начаться большие проблемы.

Но, как и в случае с Яндексом прошлой осенью, акции рухнули — хотя пока вообще не понятны перспективы этого законотворчества… А может и нардепы решили через аффилированных лиц хорошо спекульнуть…

| Число акций ао | 63 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 12,0 млрд |

| Выручка | 35,4 млрд |

| EBITDA | 16,6 млрд |

| Прибыль | 17,0 млрд |

| Дивиденд ао | – |

| P/E | 0,7 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | -0,8 |

| Див.доход ао | 0,0% |

| КИВИ (QIWI) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КИВИ (QIWI) акции

190.8₽ -0.93%

-

Александр Рогов, говорить о том, что КИВИ платит 8% в баксах как-то странно. Все ж и выручка и расходы у них рублевые.

Но 2% квартальных дивов — это в любом случае весьма солидно. Странно что кто-то иначе считает

zzznth, QIWI платит именно в USD. Когда я делал автоматическое получение дивов и купонов на счет — всё приходило в рублях. А как сделал так, что они зачисляются на брокерский — дивы приходят в USD.

Интервью про новый закон о регулировании букмекерской деятельности

Интервью про новый закон о регулировании букмекерской деятельности

rg.ru/2020/11/19/v-gosdumu-vnesen-proekt-popravok-v-zakon-ob-organizacii-azartnyh-igr.html- QIWI сможет выполнить прогноз по выручке за 2020 год - Альфа-Банк

QIWI не изменила свой прогноз роста выручки на 2020 с момента его пересмотра после публикации результатов за 2К20. Учитывая темпы роста за 9М20 и при условии отсутствия сильных негативных сценариев в 4К20 на фоне пандемии, мы считаем, что текущий прогноз на 2020 вполне выполним.

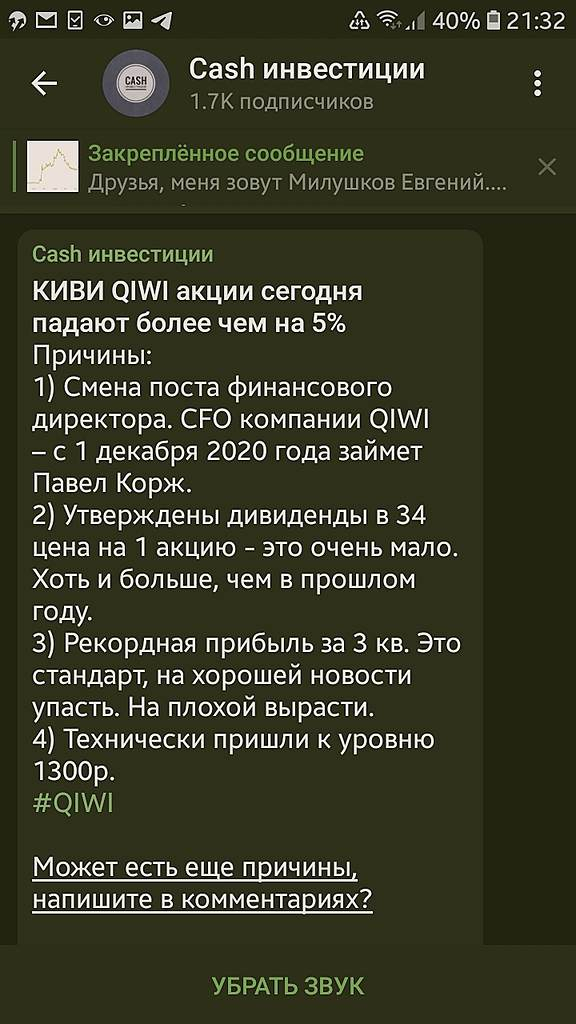

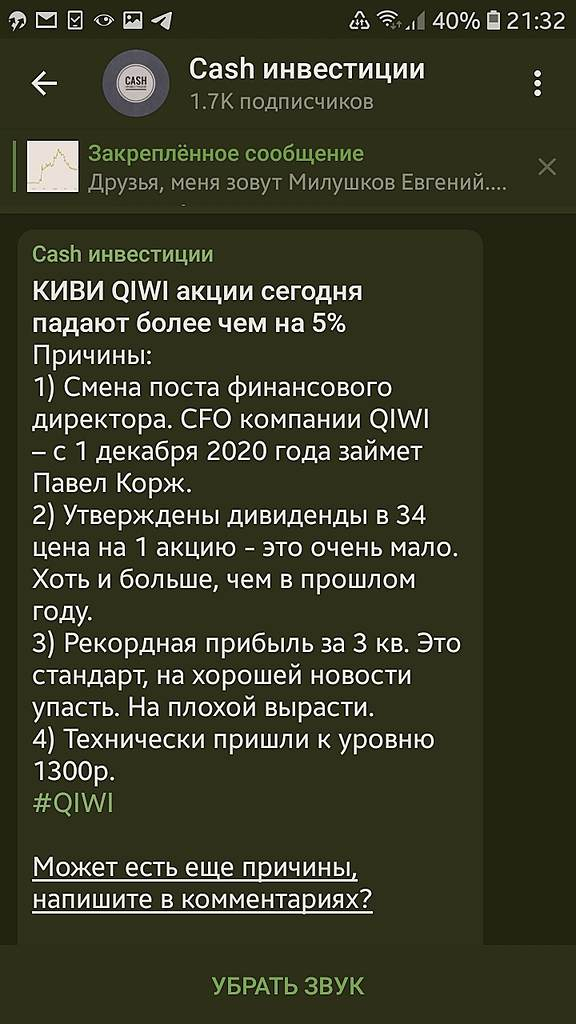

Компания выплатит $0,34 на акцию (при дивидендной доходности на уровне 2,0% при текущих ценах) против $0,33 на акцию в предыдущий квартал. Дата закрытия реестра назначена на 1 декабря 2020.

В ходе телефонной конференции с менеджментом акцент был сделан на усилении регуляторных рисков, так как два законопроекта, которые сейчас обсуждаются в Думе, должны установить новые ограничения на бизнес букмекеров и владельцев иностранных электронных кошельков. Рынок негативно отреагировал на опасения менеджмента – вчера акции компании снизились на 9%. Мы не исключаем, что давление на акции может сохраниться в ближайшее время.

Рост выручки платежных сервисов ускорился до 11% г/г с 5% г/г в 2К20. Чистая выручка основного сегмента платежных сервисов достигла 6,1 млрд руб. (+13% к/к). Рост выручки сегмента ускорился до 11% г/г с 5% г/г в неблагоприятном 2К20 и немного превысил рост на 10% в начале этого года. Поквартальное улучшение связано в основном с сегментом e-commerce, который показал рост объемов платежей на 25% г/г после неизменной динамики в 2К20. Сильный рост объемов платежей продолжается при снижении чистой доходности (она снизилась на 0,15 п. п. г/г до 2,33%). Среди прочих потоков выручки отметим сильную динамику сегмента денежных переводов (+12% г/г, +22% к/к) и сильное снижение выручки сегмента телекоммуникационных сервисов (-27% г/г, -40% к/к).

Авто-репост. Читать в блоге >>>

Russia-n-Roul,

Прикольный второй пункт… Чел хотя бы сам понимает чего пишет? Акция даёт 8% годовых в USD… А у него — это очень мало… Прикольные люди… Интересно, в каких они акциях сидят? которые дают хотя бы 9-12% годовых в валюте что ли? Иль ещё выше?…

Александр Рогов, говорить о том, что КИВИ платит 8% в баксах как-то странно. Все ж и выручка и расходы у них рублевые.

Но 2% квартальных дивов — это в любом случае весьма солидно. Странно что кто-то иначе считает- Результаты Qiwi по выручке оказались хуже ожиданий рынка - Промсвязьбанк

Qiwi в 3 квартале увеличила чистую выручку по МСФО на 11% — до 6,6 млрд руб., чистую прибыль — на 73%, до 3,28 млрд руб.

Qiwi plc в 3 квартале 2020 года увеличила чистую выручку на 11% — до 6,637 млрд рублей с 5,993 млрд рублей за аналогичный период 2019 года, говорится в сообщении группы. Скорректированная чистая прибыль Qiwi в 3 квартале текущего года выросла на 73% — до 3,275 млрд рублей против 1,893 млрд рублей прибыли за аналогичный период 2019 года. Чистая выручка в сегменте платежных сервисов в 3 квартале 2020 года выросла на 11% — до 6,108 млрд рублей, чистая прибыль в этом сегменте увеличилась также на 11% — до 3,633 млрд рублей. Скорректированный показатель EBITDA в 3 квартале текущего года увеличился на 60% и составил 4,020 млрд рублей. Общий оборот сегмента платежных сервисов за отчетный период вырос на 11% — до 435,4 млрд рублей.

Результаты Qiwi по выручке оказались хуже ожиданий рынка. В то же время позитивен сам факт возобновления роста выручки — и общей, и по платежному сегменту. На результаты компании влияют сложные экономические условия, обусловленные распространением коронавируса. Негативным моментом отчётности стало падение чистой выручки проекта Точка на 37% г/г — до 126 млн рублей, из-за снижения выручки РКО по причине сокращения числа активных клиентов. Также отметим ухудшение динамики активных Qiwi кошельков. На конец 3 квартала их количество сократилось до 19,7 млн, то есть на 5% кв./кв. и на 12% г/г. Мы не впечатлены результатами компании.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Опубликованные результаты QIWI за 3 квартал нейтральны - Атон

QIWI опубликовала результаты за 3К20 по МСФО, прогноз на 2020 подтвержден

Совокупная скорректированная чистая выручка за 3К20 увеличилась на 11% г/г до 6.6 млрд руб. — практически в рамках прогноза Интерфакса (ниже на 0.2%), в основном за счет сегмента платежных услуг и вклада Рокетбанка. Скорректированная EBITDA выросла на 60% г/г до 4.0 млрд руб. (на 2.1% выше консенсуса Интерфакса), а скорректированная чистая прибыль увеличилась на 73% г/г до 3.275 млрд руб. (на 5.7% выше консенсуса). Чистая выручка сегмента платежных услуг выросла на 11% до 6.1 млрд руб., а чистая прибыль повысилась на 11% до 3.6 млрд руб. Общий объем платежей через терминалы QIWI вырос на 11% г/г до 435.4 млрд руб., а средняя доходность скорректированной чистой выручки составила 1.22% (против 1.20% годом ранее). QIWI подтвердила свой прогноз на 2020 — рост скорректированной чистой выручки составит 7-15% г/г, рост чистой выручки сегмента платежных услуг достигнет 3-10%, а скорректированной чистой прибыли — 35-50% г/г. Совет директоров утвердил дивиденды в размере $0.34 на акцию за 3К20 и нацелен на коэффициент выплат не менее 50% за 2020.

Результаты оказались близкими к консенсусу, поэтому мы считаем их нейтральными для акций.

Атон

Авто-репост. Читать в блоге >>>

Russia-n-Roul,

Прикольный второй пункт… Чел хотя бы сам понимает чего пишет? Акция даёт 8% годовых в USD… А у него — это очень мало… Прикольные люди… Интересно, в каких они акциях сидят? которые дают хотя бы 9-12% годовых в валюте что ли? Иль ещё выше?…

Александр Рогов, мне кажется там человек вообще далек от какого-то понимания ситуации. Он пишет про дивиденды больше чем в прошлом ГОДУ, хотя это квартальные выплаты)

На чем упали то?

есть идеи?

Тимофей Мартынов, новый CFO? :)

Михаил П, ну CFO ж не Алексей Миллер зовут, чтобы так падать)

Russia-n-Roul,

Прикольный второй пункт… Чел хотя бы сам понимает чего пишет? Акция даёт 8% годовых в USD… А у него — это очень мало… Прикольные люди… Интересно, в каких они акциях сидят? которые дают хотя бы 9-12% годовых в валюте что ли? Иль ещё выше?…

- Согласно отчета за 3 кв. 2020 по МСФО:

Выручка QIWI – 6,6 млрд. руб. (+11% г/г);

Скорр. EBITDA – 4 млрд. руб. (+60% г/г);

Скорр. Чистая прибыль – 3,3 млрд. руб. (+73% г/г).

1) Совокупный оборот сегмента платежных сервисов увеличился на 11%, до 435,4 млрд. руб.

2) Увеличение прибыль произошло на фоне снижения убытков “Рокетбанк” с -632 млн. до -165 млн.руб. и увеличения маржинальности других фин. сервисов.

3) Совет директоров одобрил дивиденды в размере 34 цента на акцию. Дата отсечки — 1 декабря 2020 г.

4) QIWI проводит сбор заявок на 3-х летние облигации на сумму 5 млрд.руб.

5) Ориентир ставки купона установлен не выше 8,95% годовых. Купоны выплачиваются ежеквартально.

6) У группы QIWI сравнительно небольшая долговая нагрузка: долгосрочный долг на 30 июня 2020 года составлял 1,45 млрд. рублей (-22% м/м). Показатель EBITDA за 2019 достиг 9,1 млрд. рублей.

7) Формальной дивидендной политики у компании нет. За 2020 год дивидендные выплаты составят 77 рублей, что соответствует 5,9% дивидендной доходности при цене за акцию 1300 руб.

8) Купонная доходность облигаций выглядит привлекательной. Купоны выше, чем дивидендная доходность и платятся стабильно в отличии от дивидендов.

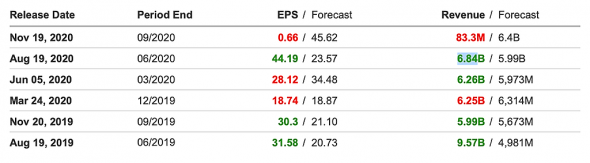

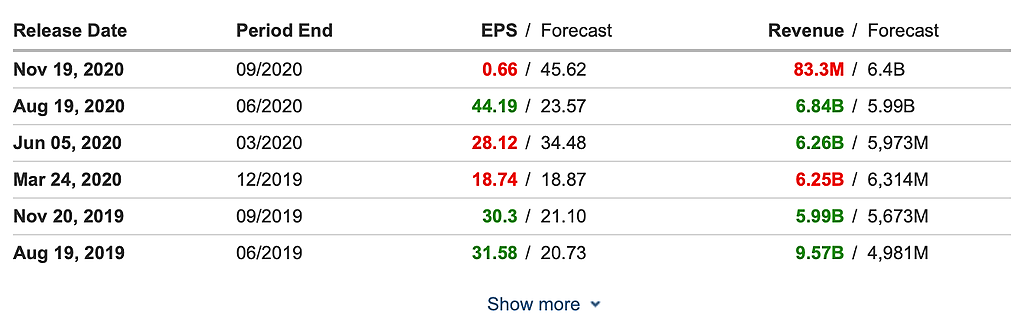

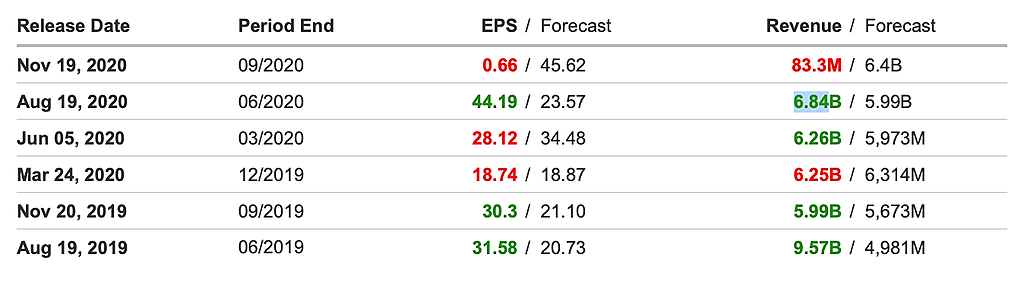

9) QIWI на данный момент не находится в критическом состоянии, поэтому можно присмотреться к данным облигациям. Стоит помнить про риски, за 3 года финансовое положение компании может измениться не в лучшую сторону. - На investing странно указали результаты EPS 0,66 и Revenue 83.3M.

В отчете QIWI:

EPS — or RUB 52.49 per diluted share

Revenue — 6,637 million ($83.3 million)

Ошибочка видимо вышла.

- «В настоящий момент мы не можем точно оценить потенциальное влияние ситуации с вирусом COVID-19 на наш бизнес. Помимо этого, в настоящее время неясна степень негативного влияния вспышки COVID-19 на потребительский спрос, а также на общую экономическую ситуацию. Последствия вспышки COVID-19 остаются неясными и будут зависеть от длительности и тяжести воздействия коронавируса на экономическую активность на наших рынках», — говорится в пресс-релизе.

Компания подчеркивает, что в случае дальнейшего ухудшения тенденций негативное влияние на бизнес и операционную деятельность может быть более серьёзным, чем ожидается в настоящий момент. - Киви -7% после отчета на открытии торгов в США

Признаюсь, немного удивился такому мощному падению.

Акция в течение дня росла на 1-1.5%, но в момент начала торгов за бугром просто камнем понеслась вниз.

Возможные причины падения:

1) Инорезы расстроились слабым ростом выручки. После избавления от Совести и Рокета выросла чистая прибыль, которая позволила повысить квартальные дивидендные выплаты. По текущим котировкам это около 7% в долларах. Но акция перестала быть «акцией роста», т.к. особых перспектив существенного увеличения Фин показателей нет

2) Реализован двойной навес над акцией: Солонин владееет 64.6% акций, банк Открытие 12.4. При этом вероятнее всего в рынок слила акции именно Открывашка. Они вообще любители подбирать и сливать напрямую с биржи: вспомните историю с банком ВТБ. Недавно Солонин заявлял о SPO, чем моментально обрушил акцию на 10%. На следующий день он отказался от идеи и котировки восстановились.

3) теория заговора в виде кукла и срыва стопов у Быков. Акция не сходила вслед за рынком на новостях о вакцине, и это странно.

ну а что я — меня дивдоха по данной бумаге устраивает. Усреднюсь на тысяче, если дадут купить по такой цене

#qiwi

Авто-репост. Читать в блоге >>>

Аналогичная ситуация 21-22 июля 20 года. Ползли понемногу вверх, дали импульс, затем резкое падение на 10%. На след день откупили и пошли вверх.

Александр Кузнецов,

объёмы просто зашкаливают. но не перелив.а вот что?

КИВИ (QIWI) - факторы роста и падения акций

- Платежный бизнес показывает отличный рост (13.09.2018)

- Контора закрыла два неудачных проекта, которые генерировали убытки: Совесть и Рокетбанк (20.06.2020)

- У компании много денег, размер ликвидных активов превышает размер капитализации. (02.04.2023)

- Киви регулярно имеет проблемы с ЦБ (16.10.2023)

- Реорганизация в форме разделения активов, может нести риски для владельцев расписок. (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

КИВИ (QIWI) - описание компании

QIWI — платежная система. Акции, торгуются на NASDAQ и Московской бирже.Бренды: QIWI, Точка, Совесть, Рокетбанк.

As of December 31, 2015:

15,516,573 Class A ordinary shares, par value EUR 0.0005 per share

44,902,028 Class B ordinary shares, par value EUR 0.0005 per share

were outstanding

ADR представляет одну акцию класса B

Борис Ким:

https://www.facebook.com/borisbkim

Сергей Солонин:

https://www.facebook.com/sergey.solonin

В марте 2020 года совет директоров QIWI решил закрыть проект Рокетбанк.

Чтобы купить акции, выберите надежного брокера: