Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: СД крупная сделка

см. календарь по акциям

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 174,0 млрд |

| Выручка | 185,8 млрд |

| EBITDA | 60,7 млрд |

| Прибыль | 34,6 млрд |

| Дивиденд ао | – |

| P/E | 5,0 |

| P/S | 0,9 |

| P/BV | 0,9 |

| EV/EBITDA | 2,4 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Распадская акции

261.3₽ +2.45%

-

по ТА это потолок :) буду следить за инструментом, чтобы подобрать осенью внизу

по ТА это потолок :) буду следить за инструментом, чтобы подобрать осенью внизу

Да, вот нашел. В первоисточнике.

Да, вот нашел. В первоисточнике.

Осталось разобраться и правильно это инфо интерпритировать.

Вроде и не помню, чтобы папир дернулся как на негатив.

Распадская удивила. Не ожидал, что они увеличат дивиденды при наличии слабого отчета и необходимости оплаты за Южкузбассуголь в 67 миллиардов. Возможно это свидетельствует о том, что теперь дивполитика изменится. Перед SPO наверняка не помешает иметь хорошую див. историю.

Алексей aka Markitant, откуда инфо про spo?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Есть мнение, что Евраз может вернуться к идее IPO (или SPO, не суть важно) (источник: invest-idei.ru/idea/raspadskaya-3400 ).

У Евраза немаленький долг, который они пытаются сократить уже не первый год. + Наличие угольной компании в их составе действительно чревато «углеродным налогом» (планирует ввести ЕС с 2022 г.).

Цитата «В чем их суть? Если совсем просто, то схема примерно такая. Предположим, вы металлург, продаете в ЕС сталь, у вас выбросы углекислоты превышают лимит. За превышение придется каждый год выкладывать кругленькую сумму» (источник rg.ru/2021/01/26/chem-grozit-rossii-novyj-uglerodnyj-nalog-es-na-importnuiu-produkciiu.html ).

Сокращение Евразом своего пакета акций Распадской до уровня ниже контрольного возможно позволит решить эти 2 проблемы.

Алексей aka Markitant, несколько уточняющих вопросов.

1. Причем здесь Евраз? Речь, вроде ж про SPO Распадской была. Не?

2. Распадская неоднократно за последние годы производила выкуп акций. Как сей факт коррелирует с мнением о возможном SPО. На кой бы, спрашивается?

3. У, например, Роснефти долгов много. Есть дочки с маленьким количеством долга. Живут как-то. Евраз с своими дочками не сможет?

4. Факт покупки Южкузбассугля для Евраза ничего не поменял. Почему вдруг SPO?

P/S/ эксперты всяких инвест-идей знают, пожалуй, ничуть не больше, чем мы с вами.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

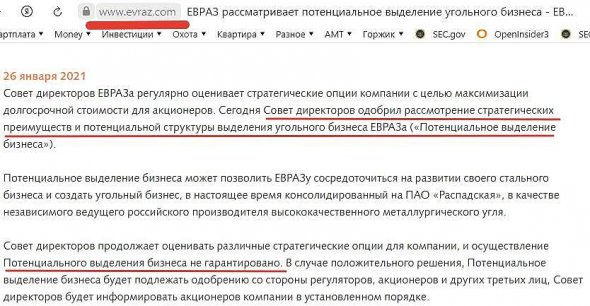

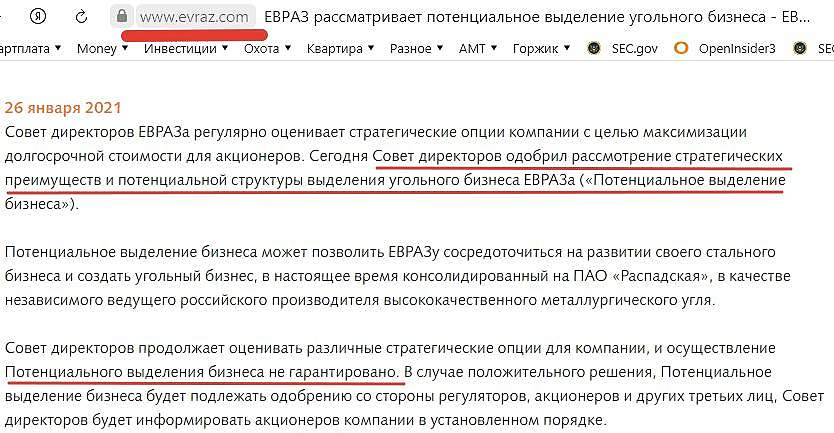

1. Евраз контролирующий акционер который принимает решение по Распадской и имеет свои интересы. Расматривать Распадскую, игнорируя этот факт бессмысленно.

Цитата «В январе этого года Evraz объявил, что изучит возможность выхода из угольного бизнеса, что позволит компании сфокусироваться на развитии стальных активов и сделать угольный бизнес, объединенный на „Распадской“, независимым региональным производителем металлургического угля» ( источник: ru.investing.com/news/economy/article-2033752 ).

2. Акции были недооценены. Почему бы их не выкупить и не продать потом намного дороже? Причем для деньги на выкуп можно было занять у самой Распадской в виде займов дочкам Евраза..

3. Цитата «Evraz – одна из самых закредитованных компаний среди российских металлургов» (источник www.vedomosti.ru/business/articles/2017/03/02/679583-evraz-dividendi ). Высокий долг мешает Евразу платить дивиденты. Логично, что действуя в интересах акционеров они хотят сократить долг? Или вы считаете иначе? А как вы тогда понимаете «возможность выхода из угольного бизнеса» Евразом? Роснефть? Логику госкомпаний часто можно понять, только если рассматривать их действия с точки зрения коррупции, а не экономического смысла.

4. Думаю, что поменял. У Евраза было 2 компании, одна публичная, другая непубличная. Обе были небольшими. Теперь стала одна большая и публичная. Есть, что продавать.

5. Чужие инвест-идеи это только повод для размышления. Но если факты находят подтверждение, если есть доказательства подтверждающие идею, это уже не просто идея, это гипотеза.

p/s. Лично я продолжаю держать небольшой пакет бумаг, скорее для того, чтобы не платить налог на прибыль, нежели из-за уверенности в продолжении роста. Тем не менее, на мой взгляд особых рисков в этом нет.Распадская удивила. Не ожидал, что они увеличат дивиденды при наличии слабого отчета и необходимости оплаты за Южкузбассуголь в 67 миллиардов. Возможно это свидетельствует о том, что теперь дивполитика изменится. Перед SPO наверняка не помешает иметь хорошую див. историю.

Алексей aka Markitant, откуда инфо про spo?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Есть мнение, что Евраз может вернуться к идее IPO (или SPO, не суть важно) (источник: invest-idei.ru/idea/raspadskaya-3400 ).

У Евраза немаленький долг, который они пытаются сократить уже не первый год. + Наличие угольной компании в их составе действительно чревато «углеродным налогом» (планирует ввести ЕС с 2022 г.).

Цитата «В чем их суть? Если совсем просто, то схема примерно такая. Предположим, вы металлург, продаете в ЕС сталь, у вас выбросы углекислоты превышают лимит. За превышение придется каждый год выкладывать кругленькую сумму» (источник rg.ru/2021/01/26/chem-grozit-rossii-novyj-uglerodnyj-nalog-es-na-importnuiu-produkciiu.html ).

Сокращение Евразом своего пакета акций Распадской до уровня ниже контрольного возможно позволит решить эти 2 проблемы.

Алексей aka Markitant, несколько уточняющих вопросов.

1. Причем здесь Евраз? Речь, вроде ж про SPO Распадской была. Не?

2. Распадская неоднократно за последние годы производила выкуп акций. Как сей факт коррелирует с мнением о возможном SPО. На кой бы, спрашивается?

3. У, например, Роснефти долгов много. Есть дочки с маленьким количеством долга. Живут как-то. Евраз с своими дочками не сможет?

4. Факт покупки Южкузбассугля для Евраза ничего не поменял. Почему вдруг SPO?

P/S/ эксперты всяких инвест-идей знают, пожалуй, ничуть не больше, чем мы с вами.Распадская удивила. Не ожидал, что они увеличат дивиденды при наличии слабого отчета и необходимости оплаты за Южкузбассуголь в 67 миллиардов. Возможно это свидетельствует о том, что теперь дивполитика изменится. Перед SPO наверняка не помешает иметь хорошую див. историю.

Алексей aka Markitant, откуда инфо про spo?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Есть мнение, что Евраз может вернуться к идее IPO (или SPO, не суть важно) (источник: invest-idei.ru/idea/raspadskaya-3400 ).

У Евраза немаленький долг, который они пытаются сократить уже не первый год. + Наличие угольной компании в их составе действительно чревато «углеродным налогом» (планирует ввести ЕС с 2022 г.).

Цитата «В чем их суть? Если совсем просто, то схема примерно такая. Предположим, вы металлург, продаете в ЕС сталь, у вас выбросы углекислоты превышают лимит. За превышение придется каждый год выкладывать кругленькую сумму» (источник rg.ru/2021/01/26/chem-grozit-rossii-novyj-uglerodnyj-nalog-es-na-importnuiu-produkciiu.html ).

Сокращение Евразом своего пакета акций Распадской до уровня ниже контрольного возможно позволит решить эти 2 проблемы.Распадская удивила. Не ожидал, что они увеличат дивиденды при наличии слабого отчета и необходимости оплаты за Южкузбассуголь в 67 миллиардов. Возможно это свидетельствует о том, что теперь дивполитика изменится. Перед SPO наверняка не помешает иметь хорошую див. историю.

Алексей aka Markitant, откуда инфо про spo?Причина падения — компания опубликовала отчётность, которая оказалась слабее ожиданий. Кроме того, Распадская продает шахту Абашевская за 400 млн.руб., что ослабляет ее производственные мощности

Антон Павлов, у вас неверные сведения. Абашевская очень старая шахта со сложными условия добычи. Цитата «К 2013 году добыча угля производилась на глубине около 600 м» (источник: miningwiki.ru/wiki/%D0%A8%D0%B0%D1%85%D1%82%D0%B0_%C2%AB%D0%90%D0%B1%D0%B0%D1%88%D0%B5%D0%B2%D1%81%D0%BA%D0%B0%D1%8F%C2%BB ). В 2014 году шахта была закрыта. Поэтому продажа её ничего не ослабляет, а если и ослабило, то это произошло 7 лет назад.- Восстановление спроса на продукцию Распадской в 2021 году окажет поддержку финансовым результатам - Промсвязьбанк

Распадская объявила финансовые результаты за 2020 г. по МСФО ПАО

«Распадская» представила ожидаемо слабые финансовые результаты за 2020 г. По итогам 2020 г. выручка компании сократилась на 38%, до 619 млн долл. Чистая прибыль Распадской упала на 15%, до 177 млн долл. Показатель EBITDA сократился на 59%, до 197 млн долл. При этом рентабельность по EBITDA снизилась до 31,8% по сравнению с 48% годом ранее. Свободный денежный поток сократился на 57% г/г и составил 123 млн долл. Совокупный дивиденд по итогам года составит 8,4 руб. за акцию, что при текущих котировках соответствует 4,4% дивидендной доходности.

Отрицательная динамика ключевых показателей во многом обусловлена снижением спроса на уголь со стороны крупнейших металлургических предприятий, что в свою очередь оказало давление на цены. Так, средневзвешенная цена реализации угольного концентрата в 2020 г. упала на 41% и составила 52,6 долл./т против 89,9 долл./т годом ранее. На наш взгляд, положительным шагом в развитии компании является приобретение активов Южкузбассугля. В результате этой сделки, Распадская становится крупнейшим производителем коксующего угля в РФ, снижает риски бизнеса за счет диверсификации марочного состава углей, а также расширяет клиентскую базу и сортамент готовой продукции. Мы полагаем, что восстановление спроса в 2021 г. на основную продукцию компании наряду с благоприятной ценовой конъюнктурой окажет поддержку операционным и финансовым результатам Распадской. Мы сохраняем позитивный взгляд на акции Распадской, целевой уровень 275 руб./акцию, рекомендация – «покупать».

Промсвязьбанк

Авто-репост. Читать в блоге >>>  Распадская: и хочется, и колется

Распадская: и хочется, и колется

🧮 Распадская представила свои финансовые результаты за 2020 год:

📉 Выручка сократилась на 38% (г/г) до $619 млн, на фоне снижения цен на уголь вследствие пандемии COVID-19.

Компания увеличила реализацию концентрата угля как на внутреннем (+17% г/г), так и на внешних рынках (+2% г/г), при этом в два раза сократились продажи рядового угля.

⚒ Добыча угля в отчётном периоде сократилась на 28% (г/г) до 9,26 млн т. Снижение показателя в основном было обусловлено ухудшением рыночной конъюнктуры с мая по сентябрь, а также сложными горно-геологическими условиями шахте «Распадская» в 3 кв. 2020 года:

Авто-репост. Читать в блоге >>> Распадская. Обзор финансовых показателей по МСФО за 2-е полугодие 2020 года. Дивиденды

Распадская. Обзор финансовых показателей по МСФО за 2-е полугодие 2020 года. ДивидендыРаспадская опубликовала отчет МСФО за 2-е полугодие 2020 года. Год выдался непростым для угольной отрасли, но компания осталось прибыльной и высокорентабельной. Финансовые показатели касаются только Распадской без учета купленного Южкузбассугля, писал о будущей сделке тут.

Выручка составила 21,4 млрд рублей и снизилась на 22% к прошлому году и на 8% к предыдущему полугодию. За 2020 год выручка снизилась на 31% к 2019 году.

Операционная прибыль за 2-е полугодие составила 6,6 млрд рублей против убытка годом ранее. Относительно предыдущего полугодия снижение составило 28%.

Авто-репост. Читать в блоге >>> Комментарии по рынку акций: QIWI, Ozon, Распадская

Комментарии по рынку акций: QIWI, Ozon, Распадская

Финансовые результаты QIWI за 2020 г. по МСФО. Выручка платёжного сервиса выросла на 13% по сравнению с прошлым годом – до 40,6 млрд руб. Чистая прибыль увеличилась на 82,9% – до 4,9 млрд руб.

Сильный рост показателей QIWI связан в основном с сокращением коммерческих, общих и административных расходов, а также с продажей таких убыточных проектов, как «Совесть» и «Рокетбанк».

Послабления со стороны Банка России. После публикации финансовой отёчности, QIWI сообщил, что ЦБ РФ разрешил компании возобновить платежи в пользу некоторых ключевых иностранных компаний и снял ряд других ограничений, введенных в декабре 2020 г.

Таким образом, финансовые показатели в 2021 г. будут выше ожидаемых прогнозов после предписания ЦБ. На фоне этого, акции QIWI сегодня в моменте выросли более чем на 7%.

Авто-репост. Читать в блоге >>>- Позитивный взгляд на акции Распадской сохраняется - Промсвязьбанк

ПАО «Распадская» представила ожидаемо слабые финансовые результаты за 2020 г. Ключевые показатели продемонстрировали отрицательную динамику: во многом это связано с падением спроса на продукцию компании и снижением цен на уголь. В дальнейшем мы ожидаем улучшения рыночной конъюнктуры, что поддержит финансовые и операционные результаты Распадской.

По итогам 2020 г. выручка компании сократилась на 38%, до 619 млн долл. Объем реализации угольной продукции Распадской снизился на 9% относительно 2019 г. Чистая прибыль Распадской упала на 15%, до 177 млн долл. Показатель EBITDA сократился на 59%, до 197 млн долл. При этом рентабельность по EBITDA снизилась до 31,8% по сравнению с 48% годом ранее. Свободный денежный поток сократился на 57% г/г и составил 123 млн долл.

Отрицательная динамика ключевых показателей во многом обусловлена снижением спроса на уголь со стороны крупнейших металлургических предприятий, что в свою очередь оказало давление на цены. Так, средневзвешенная цена реализации угольного концентрата в 2020 г. упала на 41% и составила 52,6 долл./т против 89,9 долл./т годом ранее. При этом вследствие ослабления рубля себестоимость производства Распадской в 2020 г. снизилась на 13%, до 27 долл./т.

Совет директоров принял решение рекомендовать выплату дивидендов за 2020 г. в размере 5,7 руб. на акцию. С учетом выплаченных ранее дивидендов в размере 2,7 руб. за акцию за первое полугодие 2020 г., совокупный дивиденд по итогам года составит 8,4 руб. за акцию, что при текущих котировках соответствует 4,4% дивидендной доходности.

На наш взгляд, положительным шагом в развитии компании является приобретение активов Южкузбассугля. В результате этой сделки, состоявшейся в конце декабря 2020 г., Распадская становится крупнейшим производителем коксующего угля в РФ, снижает риски бизнеса за счет диверсификации марочного состава углей, а также расширяет клиентскую базу и сортамент готовой продукции.

Мы полагаем, что восстановление спроса в 2021 г. на основную продукцию компании наряду с благоприятной ценовой конъюнктурой окажет поддержку операционным и финансовым результатам Распадской. Кроме того, мы отмечаем низкую себестоимость производства как фактор повышения конкурентоспособности, а также лидирующее положение компании на рынке. Мы сохраняем позитивный взгляд на акции Распадской, которые имеют существенный потенциал роста к нашему целевому уровню в 275 руб. за акцию.

Рябушкин Евгений

«Промсвязьбанк»

Авто-репост. Читать в блоге >>>  Распадская планирует добыть в 21 г около 25 млн т угля, capex составит $192 млн

Распадская планирует добыть в 21 г около 25 млн т угля, capex составит $192 млн

Руководитель Распадской Андрей Давыдов:Мы планируем рост по объемам производства относительно 2020 года. Мы планируем, что в целом предприятия, которые входят «в периметр» «Распадской», будут добывать 12 миллионов тонн. Те предприятия, которые были в «Южкузбассугле», их объем производства составит порядка 13 миллионов. Таким образом, мы ожидаем, что где-то порядка 25 миллионов тонн мы произведем

Что касается capex, capex 2021 года составит порядка 192 миллионов долларов. И ожидаем, что прогноз на 2022 год составит тоже порядка 200-208 миллионов долларов, которые будут направлены на решения и развитие основных проектов компании, которые мы планируем осуществлять

источник

Авто-репост. Читать в блоге >>>- Что интересного в отчете Распадской за 2020 го?

1) Несмотря на сложную рыночную конъюнктуру, компания смогла увеличить продажи угля на экспорт на 2% г/г.

2) Рентабельность EBITDA опустилась на 5-летний минимум до 31,8%. Если посмотреть на историю, то после пятилетнего минимума показатель демонстрировал рост 2-3 года. Таким образом, можно рассчитывать на рост операционных доходов в ближайшем будущем.

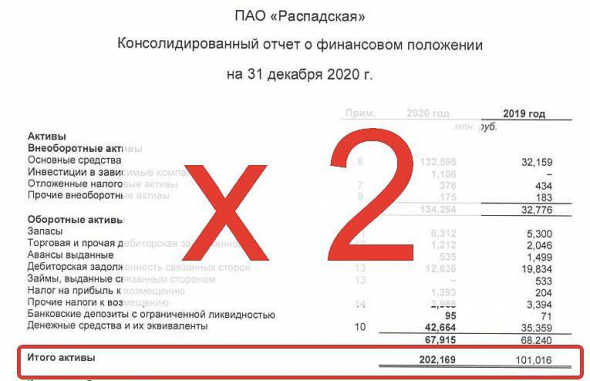

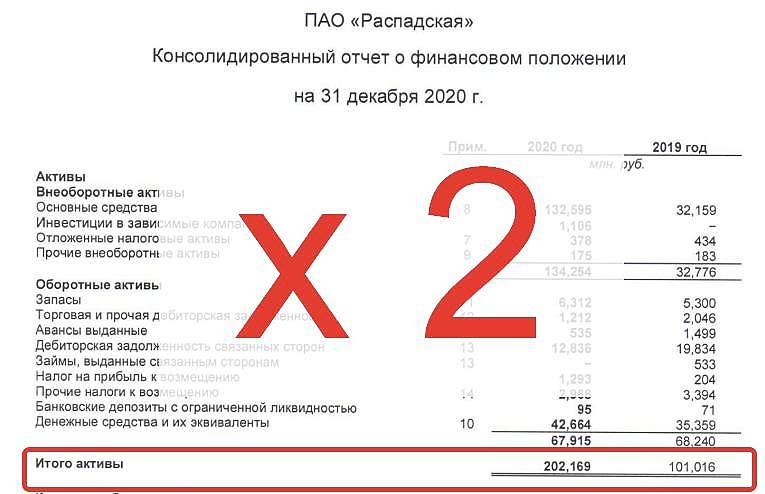

3) Чистый долг отсутствует, кэш чуть более $0,5 млрд. С одной стороны хорошо, с другой стороны менеджмент заявил о том, что показатели долговой нагрузки будут скорректированы в ближайшее время, поскольку будут учтены обязательства «Южкузбасугль», которая была консолидирована 30 декабря 2020 года. По предварительным данным менеджмента итоговая долговая нагрузка по мультипликатору Net Debt/EBITDA будет менее 1х, что является комфортным уровнем.

4) Совет директоров принял решение рекомендовать выплату дивидендов за минувший год в размере 5,7 руб. на акцию. Дивидендная доходность 3%, что мало, но щедрых выплат никто и не ждал. Надеемся на рост выплат по итогам 2021 года.

По прогнозам МФВ рост мировой экономики в этом году составит 5,5%, что позитивно для экспортеров полезных ископаемых, к которым и относится Распадская. На мой взгляд, в этом году компания сможет существенно улучшить свои финансовые показатели, что положительно отразится на стоимости акций.

Распадская опубликовала финансовый отчет по МСФО за, 2020 год

Распадская опубликовала финансовый отчет по МСФО за, 2020 год

Выручка «Распадской» за 2020 год уменьшилась на 38% до $619 млн.

Чистая прибыль снизилась на 14,9% и составила $177 млн против $208 млн в 2019 году.

На уменьшение показателей повлияли средневзвешенные цены реализации угольного концентрата в 2020 г., по причине снижением спроса на уголь со стороны крупнейших металлургических предприятий в условиях пандемии.

EBITDA составила $197 млн. (-59% г/г). За 2019 год показатель был равен $478 млн.

Маржа по EBITDA составила 31,8%.

Примечательно, что долг отсутствует.

Совет директоров «Распадской» предложил направить 3,8 млрд рублей на выплату дивидендов.

Размер дивидендов составит 5,7 рублей на акцию. ДД = 4,4%

Компания выплатит дивиденды за счет нераспределенной прибыли по результатам 2020 года в размере 142 млн рублей и накопленной и нераспределенной прибыли прошлых лет в размере 3,7 млрд рублей.

Перспективы:

Сделка по приобретению АО «ЮЖКУЗБАССУГОЛЬ», дочернего предприятия «ЕВРАЗ», за 67,7 млрд рублей, делает Распадскую ТОП-1 российской компанией по объему добычи на рынке коксующегося угля и она должна войти в ТОП-5 мира по выручке. Причина падения — компания опубликовала отчётность, которая оказалась слабее ожиданий. Кроме того, Распадская продает шахту Абашевская за 400 млн.руб., что ослабляет ее производственные мощности

Причина падения — компания опубликовала отчётность, которая оказалась слабее ожиданий. Кроме того, Распадская продает шахту Абашевская за 400 млн.руб., что ослабляет ее производственные мощности- Лидер падения.

Сегодня вышла слабая отчётность по МСФО за 2020 год. Также объявили дивиденды в размере 5,7 рублей на акцию(примерно 3% годовых). Вчера в ожидании хорошего отчёта акции выросли на 4%, ожидания не оправдались, сегодня падаем  Cегодня вышел отчет Распадской за 2020 год по МСФО.

Cегодня вышел отчет Распадской за 2020 год по МСФО.

1. Выручка снизилась на 38%.

2. EBITDA упала на 59%.

3. Чистая прибыль упала на 31%.

Отчет вышел слабый, но есть и поводы для оптимизма.

Во-первых, несмотря на снижение спроса из-за пандемии компании все-таки удалось получить чистую прибыль, а не убыток.

Во-вторых, Распадская завершали сделку по приобретению ЮЖКУЗБАССУГОЛЬ, благодаря чему компания становится крупнейшим производителем коксующихся углей в России.

В-третьих, компания перешла к политике дивидендных выплат, и рекомендовала направить на дивиденды 3.8 млрд руб, что соответствует 5.7 руб. на акцию.

Видимо, не случайно вчера, накануне выхода отчета, акции Распадской были среди лидеров роста, прибавив более 4%.

Сегодня мы наблюдаем коррекцию в бумаге, но я верю в Распадскую, все самое хорошее у нее еще впереди! пишет

пишет

t.me/russianmacro/10564

[ Фотография ]

РАСПАДСКАЯ: GROWTH-STORY УКРУПНЕННОЙ КОМПАНИИ

Компания представила отчетность за 2020 год (http://www.raspadskaya.ru/docs/RASP_MDA_FY2020_RUS_final.pdf), согласно которой зафиксировано снижение выручки на 38% гг, EBITDA – на 59% гг, чистой прибыли – на 15% гг. Снижение годовых показателей связано как с неблагоприятной конъюнктурой рынка угля в 1П2020 (который неплохо восстанавливается), как и с остановкой добычи на разрезе «Распадский» летом.

Одним из драйверов неплохого роста котировок был объявленный компанией buy-back (по 164 рубля), но и после его завершения котировки сохраняют растущую динамику. После приобретения Южкузбассугля компания станет крупнейшим российским производителем коксующихся углей по объему добычи и войдет 5 лидеров на мировом рынке по выручке.

Менеджмент рекомендовал выплатить дивиденды за 2020 год в размере 5.7 рублей за акцию (доходность: 3%). С учетом ранних выплат по итогам 1П2020 в размере 2.7 р/акция, суммарный годовой дивиденд составляет 8.7 рублей за акцию.Вот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Ну и долг наверное увеличился…

khornickjaadle, конечно. Но это долг Евразу. Типо самому себе )

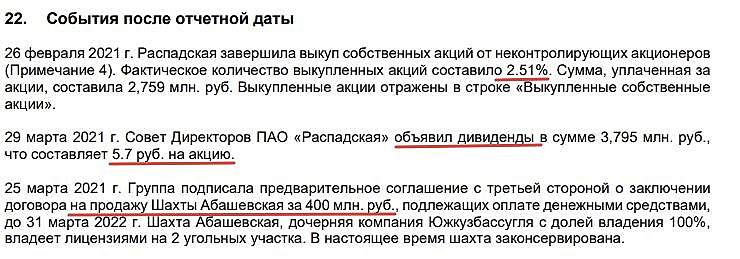

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Хорошо, когда мощный акционер у компании.- Распадская продаст шахту Абашевская за ₽400 млн

Распадская сообщает:

«Группа подписала предварительное соглашение с третьей стороной о заключении договорана продажу шахты Абашевская за 400 миллионов рублей (5 миллионов долларов о курсу на 25 марта 2021 года), подлежащих оплате денежными средствами, до 31 марта 2022 года. Шахта Абашевская, дочерняя компания „Южкузбассугля“ с долей владения 100%, владеет лицензиями на 2 угольных участка. В настоящее время шахта законсервирована

источник

Авто-репост. Читать в блоге >>> Вот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Ну и долг наверное увеличился…

khornickjaadle, конечно. Но это долг Евразу. Типо самому себе )

Распадская - факторы роста и падения акций

- Высокие цены на уголь (02.07.2022)

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/

Чтобы купить акции, выберите надежного брокера: