Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, за серию скриншотов по делу, вы забрали первый приз

Тимофей Мартынов, ))

О, оказывается какие креативные призы бывают. Спасибо.

🙋

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 174,0 млрд |

| Выручка | 185,8 млрд |

| EBITDA | 60,7 млрд |

| Прибыль | 34,6 млрд |

| Дивиденд ао | – |

| P/E | 5,0 |

| P/S | 0,9 |

| P/BV | 0,9 |

| EV/EBITDA | 2,4 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Вот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, за серию скриншотов по делу, вы забрали первый приз

Что интересного в отчете Распадской за 2020 го?

1) Несмотря на сложную рыночную конъюнктуру, компания смогла увеличить продажи угля на экспорт на 2% г/г.

2) Рентабельность EBITDA опустилась на 5-летний минимум до 31,8%. Если посмотреть на историю, то после пятилетнего минимума показатель демонстрировал рост 2-3 года. Таким образом, можно рассчитывать на рост операционных доходов в ближайшем будущем.

3) Чистый долг отсутствует, кэш чуть более $0,5 млрд. С одной стороны хорошо, с другой стороны менеджмент заявил о том, что показатели долговой нагрузки будут скорректированы в ближайшее время, поскольку будут учтены обязательства «Южкузбасугль», которая была консолидирована 30 декабря 2020 года. По предварительным данным менеджмента итоговая долговая нагрузка по мультипликатору Net Debt/EBITDA будет менее 1х, что является комфортным уровнем.

4) Совет директоров принял решение рекомендовать выплату дивидендов за минувший год в размере 5,7 руб. на акцию. Дивидендная доходность 3%, что мало, но щедрых выплат никто и не ждал. Надеемся на рост выплат по итогам 2021 года.

По прогнозам МФВ рост мировой экономики в этом году составит 5,5%, что позитивно для экспортеров полезных ископаемых, к которым и относится Распадская. На мой взгляд, в этом году компания сможет существенно улучшить свои финансовые показатели, что положительно отразится на стоимости акций.

Вот теперь все по-взрослому.

Ровно в 2 раза мы стали больше и крупнее..

+1201 % на сегодня с 2014 г

c 15,43 взлет на 212 руб (Тесла улыбаясь подмигивает)

Это уже третий по счету взлет на эту точку после сокрушительных падений за весь исторический период ))

До этого были жесткие быстрые и очень долгие падения на минус 90 % и минус 93 % с этих самых отметок в 2009 и 2014 гг

Что дальше? к 253, которые было в 2008, или дорога к 500?

Оценил художественый вкус Романа Абрамович ( бенефициар компаний Евраз и Яндекс)

ЗЫ

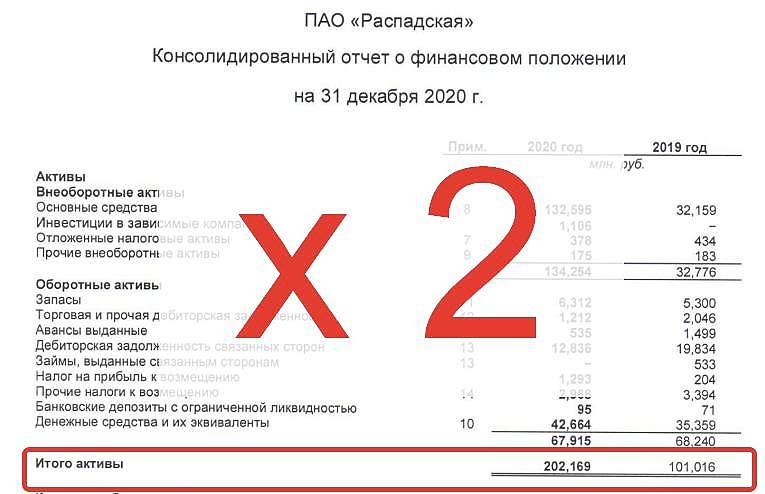

ПАО «Распадская» представила ожидаемо слабые финансовые результаты за 2020 г. Ключевые показатели продемонстрировали отрицательную динамику: во многом это связано с падением спроса на продукцию компании и снижением цен на уголь. В дальнейшем мы ожидаем улучшения рыночной конъюнктуры, что поддержит финансовые и операционные результаты Распадской.

По итогам 2020 г. выручка компании сократилась на 38%, до 619 млн долл. Объем реализации угольной продукции Распадской снизился на 9% относительно 2019 г. Чистая прибыль Распадской упала на 15%, до 177 млн долл. Показатель EBITDA сократился на 59%, до 197 млн долл. При этом рентабельность по EBITDA снизилась до 31,8% по сравнению с 48% годом ранее. Свободный денежный поток сократился на 57% г/г и составил 123 млн долл.

Отрицательная динамика ключевых показателей во многом обусловлена снижением спроса на уголь со стороны крупнейших металлургических предприятий, что в свою очередь оказало давление на цены. Так, средневзвешенная цена реализации угольного концентрата в 2020 г. упала на 41% и составила 52,6 долл./т против 89,9 долл./т годом ранее. При этом вследствие ослабления рубля себестоимость производства Распадской в 2020 г. снизилась на 13%, до 27 долл./т.

+1201 % на сегодня с 2014 г

c 15,43 взлет на 212 руб (Тесла улыбаясь подмигивает)

Это уже третий по счету взлет на эту точку после сокрушительных падений за весь исторический период ))

До этого были жеесткие долгие падения на 90 % и 93 % с этих самых отметок

по ТА это потолок :) буду следить за инструментом, чтобы подобрать осенью внизу

Marina Bystrova, мда… самый потолок

по ТА это потолок :) буду следить за инструментом, чтобы подобрать осенью внизу

200 у Фридмана, 200 у Грефа, Кто следующий? Костин? )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, возможно погасят долг за покупку Южкузбассугля.

по ТА это потолок :) буду следить за инструментом, чтобы подобрать осенью внизу

Цена на кокс коррелирует с ценой на металл?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, в производстве более 80% стали используется коксующийся уголь)

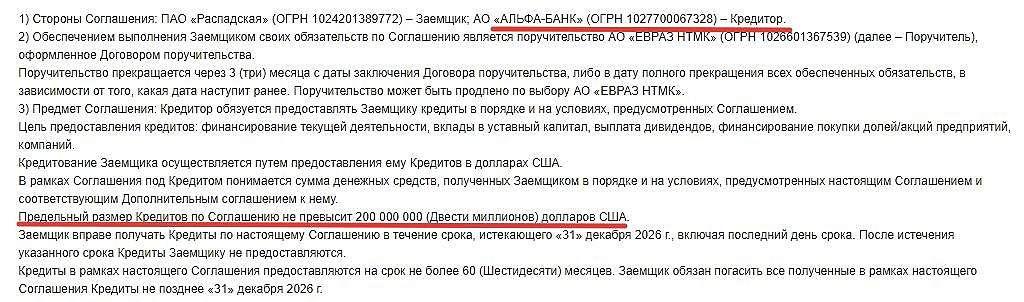

Распадская привлечет кредит по 200 млн рублей от Альфа-Банка и Сбербанка.

Распадская привлечет кредитные средства от Альфа-Банка и Сбербанка.

До 200 млн рублей от каждого банка.

Авто-репост. Читать в блоге >>>

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.