Финаме

Финаме БКС Мир Инвестиций

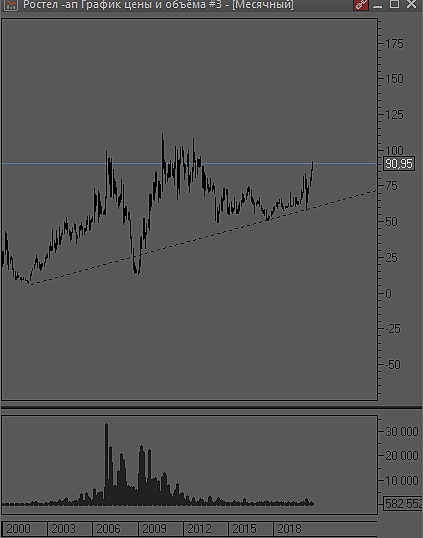

БКС Мир ИнвестицийКак считаете по какой цене можно будет брать ростелеком, просто мне сейчас он кажется перекупленным из-за большого долга и большой зависимости от госпрограмм

NerdySnake6, Я зашел по 79. Все зависит от твоей инвестиционной стратегии.

| Число акций ао | 3 283 млн |

| Число акций ап | 210 млн |

| Номинал ао | 0.0025 руб |

| Номинал ап | 0.0025 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 226,1 млрд |

| Выручка | 755,5 млрд |

| EBITDA | 296,2 млрд |

| Прибыль | 28,7 млрд |

| Дивиденд ао | 6,06 |

| Дивиденд ап | 6,06 |

| P/E | 7,9 |

| P/S | 0,3 |

| P/BV | 3,5 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 9,3% |

| Див.доход ап | 10,5% |

| Ростелеком Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Попытка пообщаться с представителями Ростелекома на форуме портала Банки.ру.

01 www.banki.ru/forum/?PAGE_NAME=message&FID=123&TID=311288&MID=8154538#message8154538

Выручка выросла до 127.3 млрд руб (+12.6% к 113 млрд за 2кв2019)

Операционная прибыль выросла до 18.6 млрд (+16% к 16 млрд)

Финансовые расходы выросли до 9.9 млрд (+16% к 8.6 млрд руб)

Чистая прибыль выросла до 7.7 млрд (+32% к 5.9 млрд)

Долг вырос с 429.7 млрд руб до 444.8 млрд руб

Чистые средства от операционной деятельности 15.8 млрд,

капзатраты 27.6 млрд, рост долга 15 млрд руб

В результате денежные средства выросли до 28.5 млрд (в презентации ошибка)

Свободный денежный поток остался отрицательным -8.8 млрд руб

Хотелось бы отметить хороший рост ко 2кв2019 по выручке сегментов «Цифровые сервисы» («умный город», центры обработки данных) +68%, «Мобильная связь» +15%, широкополосный доступ +7%, стагнирует ТВ, продолжает снижаться фиксированная связь.

Компания выглядит перекупленной на фоне 5-рублевых дивидендов (без особых краткосрочных перспектив роста), огромного долга, планируемого роста капзатрат, все большей зависимости от нерыночных факторов (госпрограммы, госсубсидии и т.д.)

Очевидно в презентации ошибка по денежным средствам на конец 2кв2020 (должно быть как и для 6м2020 28.515 млрд). Из-за этого в таблицах Смартлаба по денежным средствам и чистому долгу неверные цифры

Очевидно в презентации ошибка по денежным средствам на конец 2кв2020 (должно быть как и для 6м2020 28.515 млрд). Из-за этого в таблицах Смартлаба по денежным средствам и чистому долгу неверные цифры

Ростелеком 2кв 2020 и 1 пол 2020

Отчет вышел очень хороший. Сразу отмечу, что компания сделала ретроспективный пересчет отчетности за прошедшие периоды, начиная с 1 января 2019 с учетом сделки по Tele2, поэтому мы имеем сопоставимые цифры.

Для несырьевой госкомпании двузначные темпы роста всех показателей – что-то выдающееся, менеджменту респект.

Во 2кв выручка прибавила 13% г/г до 127,3 млрд, OIBDA +15% г/г до 48,8 млрд, чистая прибыль +32% г/г до 7,7 млрд.

По 1 пол. получилось чуть хуже: выручка +11% г/г до 249 млрд, OIBDA +14% г/г до 95,9 млрд, чистая прибыль +14% г/г до 15,4 млрд. На 0,7 п.п. выросла рентабельность по OIBDA.

Драйверами роста Ростелекома являются два сегмента: Tele2 и цифровые сервисы. Tele2 растет темпом 16% в год и уже обеспечивает 34% выручки компании. Операционно Tele2 выглядит очень неплохо: рост трафика +66% г/г, число пользователей интернета +28% г/г.

Цифровые сервисы прибавили 68% г/г, при этом на ЦОД и кибербезопасности Ростелеком уже зарабатывает 5,1 млрд, рост 2,3х г/г.

Сегмент фиксированной ШПД растет на 6% г/г, прежде всего, за счет оптоволоконных сетей, но его доля в выручке снижается до 17%. Уже в следующем году при сохранении темпов роста цифровые сервисы выйдут на 2 место в структуре выручки.

Оптовые услуги и ТВ демонстрируют стагнацию, телефония отживает свой век.

FCF в 1пол отрицателен и составил минус 14,8 млрд. Это связано с ростом дебиторской задолженности государства по проекту подключения больниц к Интернету и погашением кредиторской задолженности, которые сократили чистый OCF на 32% г/г до 32,8 млрд.

CAPEX в 1 пол вырос на 5,9% г/г до 46,7 млрд, причем растут инвестиции в собственные проекты: инвестиции на реализацию гос. программ упали на 28,4% до 6,9 млрд.

Чистый долг продолжает расти и достиг 407 млрд, общий долг уже 445 млрд из-за консолидации Tele2 и падения OCF. Соотношение Чистый долг/ OIBDA пока приемлемое на уровне 2,2х, но на выплату процентов только в 1 полугодии пришлось потратить 16 млрд (больше размера чистой прибыли). По графику погашение долга должно начаться уже во 2 полугодии, но требуемых почти 50 млрд на счетах нет, могут рефинансировать.

Подводя итог, я могу сказать, что Ростелеком сейчас можно считать примером успешной госкомпании, которая смогла найти свои ниши на рынке и стать там лидером. Кибербезопасность, обработка и хранение данных – те направления, которые будут динамично расти, особенно в связи с курсом РФ на импортозамещение. Больших дивидендов я не жду до 2024 года, к которому должна быть выплачена основная часть долга. Пока, по сути, компания работает на кредиторов, а не акционеров, и именно погашение долга является драйвером пересмотра оценки Ростелекома.

Ростелеком отчитался по МСФО за первое полугодие 2020 года. Сектор телекомов занял устойчивое положение, даже в кризисные времена. Второй квартал для бизнеса многих компаний стал настоящим испытанием. Для Ростелекома все сложилось довольно удачным образом.

Первое полугодие отметилось несколькими месяцами карантинов, что в свою очередь резко подняло востребованность в услугах Группы. Население увеличило расходы на услуги телефонии. Это коснулось мобильной связи. Услуги фиксированной телефонии продолжают стагнировать. Львиную долю выручки в сегменте занимает Tele2, продолжая позитивно влиять на результаты всей Группы, в целом.

Самая оперативная информация в моем Telegram

Также ростом отметился и сегмент цифровых сервисов +66% к аналогичному периоду прошлого года. Такой рост связан с продвижением облачных услуг и услуг дата-центров, а также сервисов электронного правительства.

горизонта в полмесяца хватит?

Max Yakovin, это не горизонт

Соглашение заключено через дочернюю компанию «Ростелекома», АО “Нетрис”. Покупка этого актива укрепит позиции «Ростелекома» на рынке цифровых решений в области ЖКХ. Ранее «Ростелеком» использовал решения Фастек в своих комплексных проектах ЖКХ в Московской области. Ни размер сделки, ни ее финансовые показатели компания не разглашает. Новость НЕЙТРАЛЬНА для акций «Ростелекома.Курбатова Анна

Учитывая рост выручки и EBITDA, соответственно, на 11,5-13,7% г/г в 1П20, текущий консенсус-прогноз (+8,8-9,3% г/г) нам представляется вполне обоснованным при сценарии отсутствия новых сильных ограничений в потребительском и корпоративном секторах. Мы считаем цифры за 2К20 нейтральными или позитивными для акций RTKM; сейчас они торгуются на своих максимумах с начала года. Сильная динамика акций, вероятно, сохранится в ближайшие недели на фоне ожиданий дивидендных выплат (5,0 руб./акцию, дата закрытия реестра назначена на 21 августа).Курбатова Анна

«Ростелеком» через свою дочернюю компанию АО «Нетрис» заключил юридически обязывающие соглашения о приобретении 51% долей ООО «Фастек» — поставщика программных решений в области управления ЖКХ.

Ключевые активы ООО «Фастек»:

проприетарное программное обеспечение в области создания единых информационно-аналитических систем ЖКХ,

автоматизированных систем управления фондом капитального ремонта,

государственной жилищной инспекции, сбора данных для управления энергоснабжением.

«Ростелеком» пользуется продуктами «Фастек» в рамках реализации комплексных проектов в сфере ЖКХ в Московской области.

сообщение