Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 4 741 млн |

| Номинал ао | 0.0016 руб |

| Тикер ао |

|

| Капит-я | 2 929,4 млрд |

| Выручка | 3 986,6 млрд |

| EBITDA | – |

| Прибыль | 665,2 млрд |

| Дивиденд ао | 154,39 |

| P/E | 4,4 |

| P/S | 0,7 |

| P/BV | 0,9 |

| EV/EBITDA | – |

| Див.доход ао | 25,0% |

| Газпромнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпромнефть акции

617.85₽ -1.87%

-

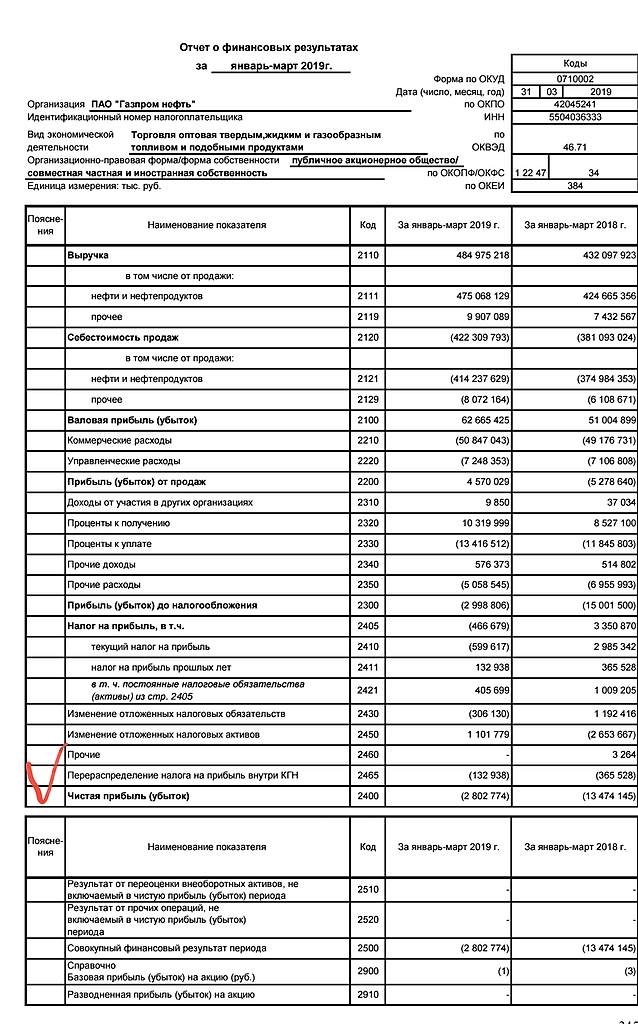

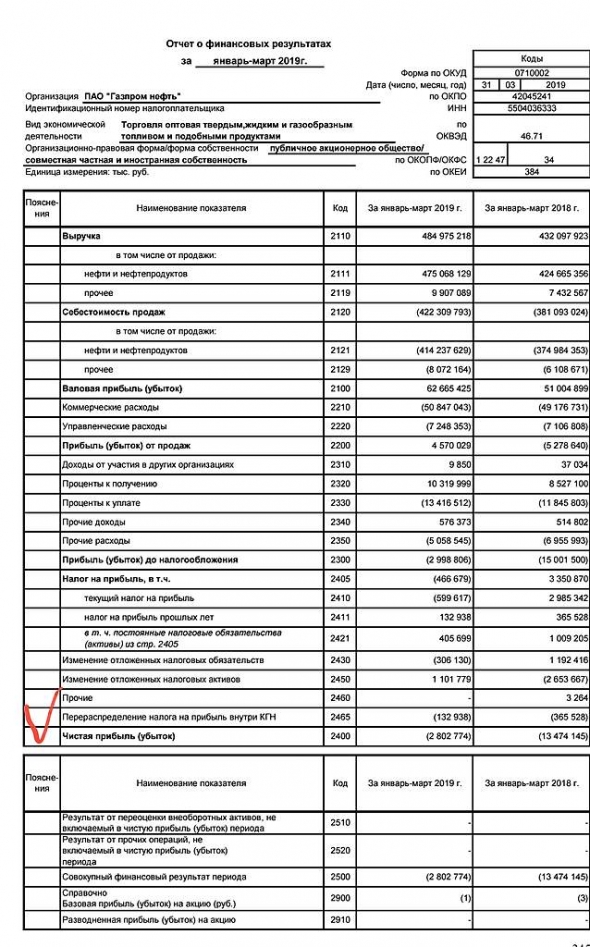

В 1-м квартале 2019 года чистый убыток сократился почти в 4 раза по сравнению с годом предшествующим. Полный PDF-отчет (кликабельно)

В 1-м квартале 2019 года чистый убыток сократился почти в 4 раза по сравнению с годом предшествующим. Полный PDF-отчет (кликабельно)

Так, очередной разгон от РДВ вышел:

Так, очередной разгон от РДВ вышел:

Инвестидея: Газпромнефть, цель 500 рублей (апсайд +43%). Газпрому нужно финансировать новые дивиденды. Для этого дивиденды Газпромнефти увеличат до 50%.

Газпром увеличил дивиденды. Сменив трёх из пяти зампредов правления с начала года, государство добилось роста дивидендов Газпрома.

• Возможно, планируется рост до заказанных государством 50% прибыли МСФО — это 28.12 рубля на акцию Газпрома в 2020 году.

Газпрому нужно финансирование, чтобы выплачивать такие дивиденды. Новое правление будет стремиться поддерживать дивиденды на новом уровне. Однако даже выплата текущих 16.61 рубля на акцию приведёт к отрицательному балансу кэша в 2021 году (на фото).

• Лучший способ профинансировать дивиденды без кредитов — взять кэш из Газпромнефти, которой Газпром владеет практически полностью (на 96%).

У Газпромнефти на балансе 248 млрд руб. кэша и FCF 200 млрд руб. в год. Это много. Для сравнения, у Газпрома на счету 628 млрд рублей. У Газпрома есть три способа полностью устранить разрыв ликвидности в 2020-2021 годах:

• Увеличить дивиденды Газпромнефти до 50%.

• Продать 21% Газпромнефти.

• Сначала увеличить дивиденды, а потом продать пакет.

Увеличение дивидендов и продажа пакета приведут к резкой переоценке Газпромнефти. Увеличение дивидендов Газпромнефти до 50% прибыли увеличит дивдоходность акции до 11.3%. А продажа пакета устранит единственную проблему акций ГПН — низкую ликвидность.

Газпром нефть - инвестирует в баженовскую свиту более 25 млрд руб

Газпром нефть - инвестирует в баженовскую свиту более 25 млрд руб

"Газпромнефть" в ближайшие 3 года инвестирует в освоение баженовской свиты более 25 миллиардов рублей. Одним из главных направлений инвестиций станет разработка и тестирование технологий добычи баженовской нефти, которая ведется на Пальяновской площади Красноленинского месторождения в ХМАО-Югра.

В настоящий момент из баженовской свиты в России добывается около 600-800 тысяч тонн нефти в год. Планка по добыче баженовской нефти до 50 миллионов тонн в год, что сегодня соответствует почти 10% от годовой добычи в России, может быть достигнута уже к 2030 году

гендиректор Технологического центра «Бажен» компании Кирилл Стрижнев:

«Параллельно мы ведем подготовку к освоению других участков „Газпром нефти“ с нетрадиционными запасами углеводородов – доманиковых и палеозойских отложений. После создания технологий рентабельной промышленной добычи баженовской нефти мы тиражируем их и на данные активы»

читать дальше на смартлабе

А на чем вообще снижаемся?

SkyT33, в дивидендные бумаги перекладываются, позже вернутся

Подрядчик Давид и государственный Голиаф

Подрядчик Давид и государственный Голиаф

Дочка Газпромнефти и заявление о банкротстве:

долг.рф/news/bankrotstvo_kompaniy/dochka_gazpromnefti_i_zayavlenie_o_bankrotstve/

Reuters узнал о просьбе «Транснефти» сократить добычу нефти в России

России пришлось ограничить экспорт нефти из-за поступления «грязного» сырья в трубопровод «Дружба» и терминал в Усть-Луге. Хранилища оказались заполнены и «Транснефть» просит крупнейшие компании сократить добычу

Фото: Пресс-служба ПАО «НК Роснефть» / РИА Новости

«Транснефть» направила в крупнейшие российские нефтекомпании просьбу сократить добычу нефти на 900 000 т до 7 мая. Об этом сообщает Reuters со ссылкой на источники.

Согласно подсчетам агентства, если компании исполнят просьбу «Транснефти», речь может идти о сокращении добычи примерно на 10%. РБК направил запросы в Транснефть, Роснефть и ЛУКОЙЛ.

Запрос «Транснефти» поступил на фоне проблем с экспортом российского сырья из-за загрязнения нефти, поступающей в нефтепровод «Дружба». Первой о проблеме сообщил белорусский концерн «Белнефтехим». В нефтепровод, который поставляет сырье как в Белоруссию, так и клиентам в Европе, попали хлорорганические соединения, которые способны создать риск вывода из строя оборудования на нефтеперерабатывающих предприятиях. Как сообщает Reuters, было загрязнено не менее 5 млн тонн нефти. 22 апреля на Мозырском нефтеперерабатывающем заводе сообщили, что из-за некачественной нефти из России на предприятии сломалось оборудование.

Помимо Белоруссии принимать российскую нефть приостановили и другие потребители в Германии, Польше и Словакии. 25 апреля из-за сложившейся ситуации был приостановлен экспорт нефти через терминал Усть-Луга в Ленинрадской области. 2 мая Польша из-за приостановки транзита начала компенсировать недопоставку стратегическими запасами. На эти цели будет направлено 800 тыс. тонн нефти.

Как отмечает Reuters, из-за того, что основной экспортный трубопровод и нефтеналивной терминал ограничили работу, в России скопились крупные излишки нефти. Это ведет к необходимости ограничить добычу, чтобы разгрузить хранилища.

«Транснефть» признала проблемы с качеством сырья. В компании сообщили, что что источник загрязнения нефти расположен на участке нефтепровода Самара — Унеча. По данным «Транснефти», виновником случившегося стала частная компания, которая собирает продукцию малых производителей и передает ее дальше в магистральный нефтепровод. 30 апреля глава «Транснефти» Николай Токарев сообщил Владимиру Путину, что все материалы по загрязнению были переданы ФСБ для дальнейшего расследования.

В Минэнерго России заявили, что чистая нефть должна поступить на НПЗ в Белоруссии 2–3 мая. На сайте компании «Гомельтранснефть Дружба» сообщалось, что чистая нефть прибудет на белорусскую территорию не раньше 23:00 четверга, 2 мая. Притом на головную станцию компании эта нефть поступит не ранее 4 мая. накануне, 2 мая, «Белнефтехим» подтвердил, что из России начала поступать чистая нефть.

Подробнее на РБК:

www.rbc.ru/business/03/05/2019/5ccc89d79a7947d9b576f8da?utm_source=yxnews&utm_medium=desktop

Вадим Джог,

Не уловил суть, разъясните. И причём тут Газпромнефть, которую здесь обсуждаем? Reuters узнал о просьбе «Транснефти» сократить добычу нефти в России

Reuters узнал о просьбе «Транснефти» сократить добычу нефти в России

России пришлось ограничить экспорт нефти из-за поступления «грязного» сырья в трубопровод «Дружба» и терминал в Усть-Луге. Хранилища оказались заполнены и «Транснефть» просит крупнейшие компании сократить добычу

Фото: Пресс-служба ПАО «НК Роснефть» / РИА Новости

«Транснефть» направила в крупнейшие российские нефтекомпании просьбу сократить добычу нефти на 900 000 т до 7 мая. Об этом сообщает Reuters со ссылкой на источники.

Согласно подсчетам агентства, если компании исполнят просьбу «Транснефти», речь может идти о сокращении добычи примерно на 10%. РБК направил запросы в Транснефть, Роснефть и ЛУКОЙЛ.

Запрос «Транснефти» поступил на фоне проблем с экспортом российского сырья из-за загрязнения нефти, поступающей в нефтепровод «Дружба». Первой о проблеме сообщил белорусский концерн «Белнефтехим». В нефтепровод, который поставляет сырье как в Белоруссию, так и клиентам в Европе, попали хлорорганические соединения, которые способны создать риск вывода из строя оборудования на нефтеперерабатывающих предприятиях. Как сообщает Reuters, было загрязнено не менее 5 млн тонн нефти. 22 апреля на Мозырском нефтеперерабатывающем заводе сообщили, что из-за некачественной нефти из России на предприятии сломалось оборудование.

Помимо Белоруссии принимать российскую нефть приостановили и другие потребители в Германии, Польше и Словакии. 25 апреля из-за сложившейся ситуации был приостановлен экспорт нефти через терминал Усть-Луга в Ленинрадской области. 2 мая Польша из-за приостановки транзита начала компенсировать недопоставку стратегическими запасами. На эти цели будет направлено 800 тыс. тонн нефти.

Как отмечает Reuters, из-за того, что основной экспортный трубопровод и нефтеналивной терминал ограничили работу, в России скопились крупные излишки нефти. Это ведет к необходимости ограничить добычу, чтобы разгрузить хранилища.

«Транснефть» признала проблемы с качеством сырья. В компании сообщили, что что источник загрязнения нефти расположен на участке нефтепровода Самара — Унеча. По данным «Транснефти», виновником случившегося стала частная компания, которая собирает продукцию малых производителей и передает ее дальше в магистральный нефтепровод. 30 апреля глава «Транснефти» Николай Токарев сообщил Владимиру Путину, что все материалы по загрязнению были переданы ФСБ для дальнейшего расследования.

В Минэнерго России заявили, что чистая нефть должна поступить на НПЗ в Белоруссии 2–3 мая. На сайте компании «Гомельтранснефть Дружба» сообщалось, что чистая нефть прибудет на белорусскую территорию не раньше 23:00 четверга, 2 мая. Притом на головную станцию компании эта нефть поступит не ранее 4 мая. накануне, 2 мая, «Белнефтехим» подтвердил, что из России начала поступать чистая нефть.

Подробнее на РБК:

www.rbc.ru/business/03/05/2019/5ccc89d79a7947d9b576f8da?utm_source=yxnews&utm_medium=desktop

Дивидендый гэп за 9 месяцев 2018г. закрыли, терпеливым респект

Алексей Саныч, Почему за 9 месяцев? Дивиденты были же в декабре 2018. За 4 месяца- Дивдоходность Газпром нефти к 2020 году может повыситься до 12% - Sberbank CIB

Финальные дивиденды «Газпром нефти» оказались несколько выше наших ожиданий и продемонстрировали позитивную тенденцию к увеличению выплат. Совокупные дивиденды за 2018 год составят 30 руб. на акцию (включая промежуточные дивиденды за 9М18 в размере 22,05 руб. на акцию) при доходности 9%. Совокупные дивидендные выплаты будут эквиваленты 38% чистой нескорректированной прибыли за 2018 год.

Мы ожидаем дальнейшего повышения коэффициента дивидендных выплат — до 42% в 2019 и 50% в 2020 при дивидендной доходности соответственно 10% и 12%. Компания сообщила, что намерена постепенно увеличить коэффициент выплат до 50%. По нашим оценкам, в 2019-2020 годах Газпром нефть будет генерировать свободные денежные потоки на уровне $3,0-4,5 млрд в год, и этого будет более чем достаточно для прогнозируемых дивидендных выплат.

Sberbank CIB

читать дальше на смартлабе - Газпром нефть выплатит щедрые дивиж- увеличение дивидендов в этом году является следствием роста добычи на новых гринфилдах - Атон

Газпром нефть может увеличить дивиденды за 2018г в 2 раза — до 30 руб./оа, направив на выплаты 38% прибыли

Совет директоров Газпром нефти рекомендовал акционерам на годовом собрании утвердить дивиденды за 2018 год в размере 142,2 млрд руб., или 30 руб. на обыкновенную акцию (с учетом промежуточных дивидендов, выплаченных по результатам девяти месяцев 2018 года, в размере 22,05 руб. на обыкновенную акцию).

Существенное улучшение ситуации на рынке нефти в 2018 году привело к росту финансовых показателей компании, что позволило выплатить щедрые дивиденды акционерам.

Промсвязьбанк

читать дальше на смартлабе - Газпром нефть - финансирование ГРР в 2019 году вырастет в 2,6 раза

«Газпромнефть» планирует увеличить финансирование геологоразведочных работ (ГРР) в 2019 году в 2,6 раза г/г — до 52 млрд рублей.

глава дирекции по геологоразведочным работам и развитию ресурсной базы «Газпром нефти» Алексей Вашкевич, в интервью Energy Intelligence:«Объём финансирования геологоразведочных проектов продолжит расти… Согласно нашей стратегии, диапазон инвестиций в геологоразведочные работы в среднесрочной перспективе должен составлять от 30 до 45 млрд рублей ежегодно. В 2019 году запланировано направить на эти цели порядка 52 млрд рублей»

В 2019 году компания увеличит объёмы бурения поисково-разведочных скважин до 70, +40% г/г.

Компания продолжит изучение новых лицензионных участков в Оренбуржье, на Ямале и Гыдане.«Газпром нефть» расширила проект «Западно-Зимнее», в периметр которого входит недавно открытое крупное месторождение имени Александра Жагрина.

В 2019 году будет запущена фаза «Ранняя нефть», которая включает в себя бурение первого эксплуатационного куста скважин и запуск инфраструктуры для доставки продукции на объекты «Газпромнефть-Хантоса».

https://rns.online/energy/Gazprom-neft-uvelichit-finansirovanie-geologorazvedki-v-2019-godu-v-26-raza--2019-04-22/

читать дальше на смартлабе - Дивидендная доходность Газпром нефти по итогам 2018 года достигла 8,6% - Атон

Совет директоров Газпром нефти рекомендовал финальные дивиденды за 2018 в размере 7.95 руб. на акцию

Подразумеваемая дивидендная доходность составляет 2.3%, дата закрытия реестра — 1 июля.

Это выше наших оценок (5.76 руб. на акцию, доходность 1.7%) и соответствует общему размеру дивидендной выплаты 37.7 млрд руб. за 4К18, в результате чего выплата за 2018 составит 142.2 млрд руб. или 38% от чистой прибыли по МСФО (против 35%, согласно дивидендной политике). Более высокий коэффициент выплат объясняется корректировкой дивидендной базы за 4К18 на неденежные статьи (в том числе, списание активов на 11.0 млрд руб.). Хотя доходность 2.3% за 4К не повлияет на котировки, на наш взгляд, мы приветствует последовательное улучшение дивидендной политики Газпром нефти (дивидендная доходность по итогам 2018 достигла 8.6%) и сохраняем наш рейтинг ВЫШЕ РЫНКА по бумаге, которая торгуется с мультипликатором EV/EBITDA 2019П 3.6x — в соответствии с аналогами в российском нефтяном секторе.

АТОН

читать дальше на смартлабе - Акции Газпром нефти останутся привлекательными с точки зрения дивдоходности - Велес Капитал

Совет директоров «Газпром нефти» рекомендовал финальные дивиденды за 2018 г. (по сути — за IV квартал 2018 г.) в размере 7,95 руб. на акцию в дополнение к 22,05 руб., выплаченным по итогам 9 месяцев. Таким образом, суммарные дивиденды за 2018 г. составят 30 руб. на акцию, что в 2 раза выше показателя за 2017 г. Квартальные дивиденды оказались выше наших прогнозов и ожиданий рынка, так как Газпром нефть решила направить на выплаты 37,8% чистой прибыли по МСФО, что выше целевого уровня в 35%.

При текущих котировках годовая дивидендная доходность акций «Газпром нефти» составляет 8,5%, что выше среднего по сектору примерно на 1,5 п.п., согласно нашим прогнозам.

Исходя из прогноза средней цены на нефть в 2019 г. в размере $70 за баррель и намерении «Газпром нефти» сохранить уровень выплат в 35% от чистой прибыли по МСФО, мы ожидаем, что дивиденды компании за 2019 г. будут несколько выше уровня 2018 г., и поэтому считаем, что «Газпром нефть» останется привлекательной компанией с точки зрения дивидендной доходности.

Сидоров Александр

ИК «Велес Капитал»

читать дальше на смартлабе

Газпромнефть - факторы роста и падения акций

- Один из самых качественных нефтяников в плане бизнеса - большая доля современной переработки + современные месторождения с низкой себестоимостью добычи (17.10.2023)

- Газпром нуждается в дивидендах от Газпромнефти -> дивидендный поток будет расти со временем (17.10.2023)

- Free Float всего 4,32% от уставного капитала (22.07.2021)

- Добыча и выручка могут пострадать в 1П2023 из-за введения нефтяного эмбарго, а также эмбарго на экспорт нефтепродуктов с 5.02.2023 (27.12.2022)

- Из-за низкого free float всегда есть риск принудительного выкупа от Газпрома и делистинга с биржи (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпромнефть - описание компании

Газпромнефть — дочерняя компания ГазпромаОАО «Газпром нефть» (ИНН 5504036333) и ее дочерние компании являются обладателями 61 лицензии на разведку и разработку месторождений. Доказанные запасы нефти на принадлежащих компании месторождениях превышают 4.5 млрд баррелей. Добыча углеводородов в 2014 году составила 488.1 млн баррелей н.э. (66.25 млн т н.э.), увеличившись на 6.7% по сравнению с результатами 2013 года. Крупнейшим акционером компании является группа «Газпром».

Чтобы купить акции, выберите надежного брокера: