| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 279,8 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | 0,85 |

| Дивиденд ап | 12,29 |

| P/E | 1,0 |

| P/S | 0,6 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 3,6% |

| Див.доход ап | 21,3% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

ао: 23.4₽ 0%ап: 57.62₽ +0.73%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Сегодняшний день в сургуте за 3 минуты, послушайте этот звук, позитивно youtu.be/ZJL6f6XlFmA

Алексей Саныч, Рок со струнными и духовыми… Не плохо.

отдельный привет ветке новому Колизею, старшой то у вас совсем того, кстати некоторые из вас об этом догадываются

Тимоха, а что там с ним?

Тимофей Мартынов, врет своей пастве

Тимоха, а че врет то?

Что стало причиной ралли в акциях Сургутнефтегаза? — Альпари

Обыкновенные акции «Сургутнефтегаза», обычно довольно вялые, 2 сентября взлетели на 9,6%, цена во второй половине торгового дня превысила 30 руб. за акцию. За ростом обыкновенных акций начали подтягиваться и «префы» — во второй половине дня привилегированные бумаги «Сургутнефтегаза» подорожали на 4%, цена привилегированной акции превысила 33,53 руб.

Примечательно, что ралли происходит после публикации довольно слабых финансовых результатов эмитента по МСФО за 1 полугодие 2019 г. Хотя выручка компании за полугодие выросла на 9% к аналогичному периоду 2018 года, до 934 млрд руб., а EBITDA выросла на 12% в годовом исчислении, до 256,2 млрд руб., компания получила убыток по чистой прибыли в размере -15,54 млрд руб., причем впервые за три последних года, и на убыток повлияла разница валютных курсов, убыток по курсовой разнице у эмитента составил почти 305 млн руб. и нивелировал почти все достигнутые в операционной деятельности сильные результаты.

Полагаем, что рост акций мог быть связан с опубликованной ещё в прошлую пятницу новостью о том, что «Сургутнефтегаз» создал дочернюю компанию ООО «Рион», которая будет специализироваться на операциях с ценными бумагами. Ранее в СМИ сообщалось о намерениях «Сургутнефтегаза» создать «дочку», которая будет управлять ценными бумагами эмитента и повышать их ликвидность, и в конце августа, по-видимому, это событие произошло. Всё это выглядит как то, что пресловутая денежная «кубышка» эмитента или хотя бы её часть перестала лежать мёртвым грузом и приносить эмитенту убытки на фоне укрепления рубля.

Авто-репост. Читать в блоге >>>

stanislava, браво! Первый уже включил мозг. Не прошло и недели. Что стало причиной ралли в акциях Сургутнефтегаза? - Альпари

Что стало причиной ралли в акциях Сургутнефтегаза? - Альпари

Обыкновенные акции «Сургутнефтегаза», обычно довольно вялые, 2 сентября взлетели на 9,6%, цена во второй половине торгового дня превысила 30 руб. за акцию. За ростом обыкновенных акций начали подтягиваться и «префы» — во второй половине дня привилегированные бумаги «Сургутнефтегаза» подорожали на 4%, цена привилегированной акции превысила 33,53 руб.

Примечательно, что ралли происходит после публикации довольно слабых финансовых результатов эмитента по МСФО за 1 полугодие 2019 г. Хотя выручка компании за полугодие выросла на 9% к аналогичному периоду 2018 года, до 934 млрд руб., а EBITDA выросла на 12% в годовом исчислении, до 256,2 млрд руб., компания получила убыток по чистой прибыли в размере -15,54 млрд руб., причем впервые за три последних года, и на убыток повлияла разница валютных курсов, убыток по курсовой разнице у эмитента составил почти 305 млн руб. и нивелировал почти все достигнутые в операционной деятельности сильные результаты.

Полагаем, что рост акций мог быть связан с опубликованной ещё в прошлую пятницу новостью о том, что «Сургутнефтегаз» создал дочернюю компанию ООО «Рион», которая будет специализироваться на операциях с ценными бумагами. Ранее в СМИ сообщалось о намерениях «Сургутнефтегаза» создать «дочку», которая будет управлять ценными бумагами эмитента и повышать их ликвидность, и в конце августа, по-видимому, это событие произошло. Всё это выглядит как то, что пресловутая денежная «кубышка» эмитента или хотя бы её часть перестала лежать мёртвым грузом и приносить эмитенту убытки на фоне укрепления рубля.

Авто-репост. Читать в блоге >>>

ВТБ Капитал сегодня пишет, что нет новостей, которые оправдывают рост...

Today, Surgutneftegas ords (and GDRs) surged 10%, reaching a three-year high on volumes that are fivefold the company’s historical average. We have seen no substantive newsflow that would justify this. We are placing the stock Under Review (from Sell) to clarify fundamental developments in the name. We maintain, however, our Buy on Surgut prefs, based on our 12-month Target Price of USD 0.56 (which as of today's market close implies 20% ETR, having gained approximately 4% intraday to that point). We believe that the prefs are underpinned by a clear dividend policy that renders them clearly dependent on the RUBUSD rate (the weaker the rouble is, the higher the dividends are). We expect prefs to deliver a 9.5% DY for 2019 if the rouble remained at the current 66.7/USD

Тимофей Мартынов, не видят они… Смартлаб читать надо! :)

Тимофей Мартынов, только полные кретины шортят растущий рынок и радуются, когда заработали полпроцента, при этом тупо сидя в лонге могли взять в 10-20 раз больше. Это я не только про сур, а про рынок в целом. Сначала выросли прозрачные истории типа сбера, гамака, лука, черных металлургов. Потом пришла очередь мутных — сначала газпрома, а теперь вот сура.- ВТБ Капитал сегодня пишет, что нет новостей, которые оправдывают рост...

Today, Surgutneftegas ords (and GDRs) surged 10%, reaching a three-year high on volumes that are fivefold the company’s historical average. We have seen no substantive newsflow that would justify this. We are placing the stock Under Review (from Sell) to clarify fundamental developments in the name. We maintain, however, our Buy on Surgut prefs, based on our 12-month Target Price of USD 0.56 (which as of today's market close implies 20% ETR, having gained approximately 4% intraday to that point). We believe that the prefs are underpinned by a clear dividend policy that renders them clearly dependent on the RUBUSD rate (the weaker the rouble is, the higher the dividends are). We expect prefs to deliver a 9.5% DY for 2019 if the rouble remained at the current 66.7/USD

Какой все таки хороший Смартлаб. Зашел сюда почитать, хоть понял, почему Сур ракетой в небо улетел.и как же хорошо, что в лонге был ( правда преф, не обычка )

Соколов Сергей, и что же ты понял то?:) расскажи

Тимофей Мартынов, Да что-то про ожидания чего-то хорошего… все как обычно на бирже )

Юлия Афанасьева завтра на эту тему выпускает вебинар www.finam.ru/webinars/lesson1587/item16835 Рассмотрит наиболее вероятные версии причин, их «за и против».

Юлия Афанасьева завтра на эту тему выпускает вебинар www.finam.ru/webinars/lesson1587/item16835 Рассмотрит наиболее вероятные версии причин, их «за и против».

Сурпреф кстати будет включен в индекс Мосбиржи 10 с 20.09, может в этом причина

Dezinformator, точно не в этом- Сурпреф кстати будет включен в индекс Мосбиржи 10 с 20.09, может в этом причина

- Сегодняшний день в сургуте за 3 минуты, послушайте этот звук, позитивно youtu.be/ZJL6f6XlFmA

Тимофей Мартынов, всегда догадывался, что аналитиков слушать не стоит)

McDuck, они в целом молодцы, но с этой рекомендацией я точно был не согласен.

Еще мяса туда нагнали в шорты

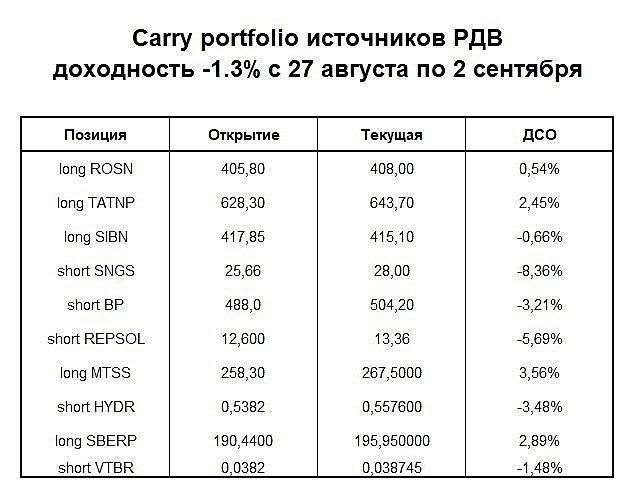

Тимофей Мартынов, так у них на весь портфель всего -1,3%

А Орловский говорил ведь про обычку сургут!!!

Алексей Суриков, что говорил?:)

Тимофей Мартынов, на последней конфе смартлаба ты же сам его опрашивал))) Он все пытался про сургут сказать, а ты начал дальше опрашивать)

Он говорил что присматривается к нему, хотелось бы его попытать дальше по нему)

Я вот замечаю уже не первое его интервью что он хочет чем-то поделиться, а интервьюэр его дальше гонит как наездник гонит лошадь))))

С Бочкаревым тоже он постоянно галлопом по европам скачет)

Тимофей, сделайте с ним побольше времени на след. конференции, это один из немногих стоящих спикеров.Кстати Интерфакс пишет, что создание Рион типа может означать что Сур решил инвестировать в какие-то там более доходные активы, чем баксовые депозиты. Может и так конечно. Но есть одно но. На таких ожиданиях росли бы префы а не обычка в первую очередь.

Думаю есть идея в том, что Сур будет делать чето вроде раскольцовки либо выкупа своих собственных акций и т.п. Сур легко может изменить див политику и тогда обычка вырастет в 2 раза. А до этого можно например купить немного своих акций)))

Тимофей Мартынов, цена обычки уже почти равна префам без дивов, так же совсем понятно как обычка вырастет в два раза, а префы не вырастут так как выплаты по префам не должны быть меньше обычки.

My Shadow, у меня только 1 ответ может быть на это: дело может быть не только в дивидендах

Кстати Интерфакс пишет, что создание Рион типа может означать что Сур решил инвестировать в какие-то там более доходные активы, чем баксовые депозиты. Может и так конечно. Но есть одно но. На таких ожиданиях росли бы префы а не обычка в первую очередь.

Думаю есть идея в том, что Сур будет делать чето вроде раскольцовки либо выкупа своих собственных акций и т.п. Сур легко может изменить див политику и тогда обычка вырастет в 2 раза. А до этого можно например купить немного своих акций)))

Тимофей Мартынов, цена обычки уже почти равна префам без дивов, так же не совсем понятно как обычка вырастет в два раза, а префы не вырастут так как выплаты по префам не должны быть меньше обычки.Кстати Интерфакс пишет, что создание Рион типа может означать что Сур решил инвестировать в какие-то там более доходные активы, чем баксовые депозиты. Может и так конечно. Но есть одно но. На таких ожиданиях росли бы префы а не обычка в первую очередь.

Думаю есть идея в том, что Сур будет делать чето вроде раскольцовки либо выкупа своих собственных акций и т.п. Сур легко может изменить див политику и тогда обычка вырастет в 2 раза. А до этого можно например купить немного своих акций)))

Тимофей Мартынов, инвестировать баксы можно только в зарубежные активы. Учитывая объемы долларового кэша у Сургута должно быть политическое решение на по сути вывод средств из страны. + санкционные риски не понятны.

Остап1978, Сур может продать баксы и инвестировать рубли. Как раз такое решение может быть обусловлено с риском удержания баксов на балансе

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: