Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсудя по тенденции, завтра +18% еще:)

Михаил Крастелев, откуда табличка

дай ссылку

Тимофей Мартынов, ru.investing.com/equities/surgutneftegas_rts-historical-data

| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 484,8 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | 0,85 |

| Дивиденд ап | 12,29 |

| P/E | 1,1 |

| P/S | 0,7 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 2,9% |

| Див.доход ап | 20,9% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

судя по тенденции, завтра +18% еще:)

Михаил Крастелев, откуда табличка

дай ссылку

судя по тенденции, завтра +18% еще:)

какие то дурные головы нам создали пищу для обсуждения, вот обычку то куда гонят???, может им надо капу поднять чтоб использовать кубышку?, наверно там в кредитных договорах есть пункты типа если капитализация достигнет такого то уровня можно использовать кубышку… вот они и гонят ее в верх, потом если и будут инвестировать, то думаю во все госкомпании — типа втб, магнит, сбербанк.

Айдар 987, В каких кредитных договорах? Сургут может сам дать кредит кому захочет.

какие то дурные головы нам создали пищу для обсуждения, вот обычку то куда гонят???, может им надо капу поднять чтоб использовать кубышку?, наверно там в кредитных договорах есть пункты типа если капитализация достигнет такого то уровня можно использовать кубышку… вот они и гонят ее в верх, потом если и будут инвестировать, то думаю во все госкомпании — типа втб, магнит, сбербанк.

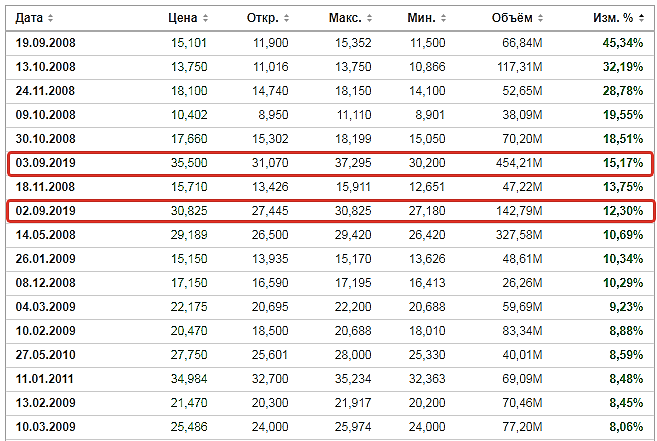

Ложная тревога в Сургутнефтегазе — нужно больше ясности по денежной подушке — Атон

Обыкновенные акции «Сургутнефтегаза» растут третий день подряд, сегодня был обновлен максимум с апреля 2016 года, цена акций достигала 37,295 рубля.

· Ралли в акциях Сургутнефтегаза, на наш взгляд, вызвано позитивными ожиданиями инвесторов относительно изменений в подходе компании к своей денежной подушке на фоне недавнего объявления о создании дочерней компании, ориентированной на финансовые вложения.

· Мы считаем реакцию рынка необоснованной. Положительные изменения в управлении денежной подушкой действительно могут означать значительный потенциал роста акционерной стоимости, но пока мы не видим признаков подтверждения такого сценария и сохраняем НЕЙТРАЛЬНУЮ позицию по обыкновенным акциям Сургутнефтегаза, пока не станут известны новые подробности.Атон

· Дивиденды по «префам» может поддержать дополнительная прибыль от финансовых инвестиций, наряду с ослаблением рубля: исходя из помесячной динамики цены Brent и спотового курса рубля, мы приблизительно оцениваем DPS за 2019 на уровне 2.4 руб. / акц. (доходность 6.4%).

Авто-репост. Читать в блоге >>>

stanislava, сам по себе позитив что они деньги заставят работать и это в преддверии финансового кризиса который намечен с повторением 2009 на 10.2019-2020 год. Могут подушку вполне удвоить. Анализ плох потому как у Сургута было всего 2 недостатка это 1 деньги лежали в банках не работали и 2ой это неизвестная структура общества, один исправили, рост закономерен, так же это говорит о доп защите во время кризиса и возможном само заливе и доп камешек к тому что дивы они платить будут и дальше, что гарантирует отбивания див гэпа этого года. Прохлопали они конечно что, им теперь говорить как нейтрально.

Суриков Дмитрий, «неизвестная структура общества». Уважаемый. Откройте сайт Сургутнефтегаза и изучите его структуру. Один баран ляпнул — теперь все повторяют.

kommunist72, точное количество и объемы акционеров ни кто не знает. Если это не так то поведайте.

Суриков Дмитрий, так. Эти цифры меняются ежеминутно. Что Вам еще поведать? Может почитаете закон о ПАО и тогда перестанете задавать глупые вопросы?

kommunist72, Основные акционеры меняются не быстро, мелкие игроки играют, кто то приходит кто то уходит это как правило до 10% от капитала. Для особо одаренных. Суть в том что основной акционер или группа акционеров, которая неизвестна у сургута (структура) неизвестно. Зная ее можно прогнозировать, что ждать от компании к примеру высокие дивиденды или игроки будут законным образом к примеру отстаивать сугубо собственные интересы (наращивать вклады в своем дочернем банке и т.д.) а не миноритариев С учетом того что вы не знаете этих акционеров вы даже не можете подать на них в суд за пресечение убытков по корперативным действиям.

Доход Стронг селл по Сургуту

Тимофей Мартынов, говорила как-то с представителем дохода, они сургут в принципе не любят за непрозрачность.

Шен Ци (S как доллар), а где вы взяли представителя дохода? Они живые где-то бывают?

Тимофей Мартынов, в офисе на канале Грибоедова :)

Шен Ци (S как доллар), а што вы там делали?

Доход Стронг селл по Сургуту

Тимофей Мартынов, говорила как-то с представителем дохода, они сургут в принципе не любят за непрозрачность.

Шен Ци (S как доллар), а где вы взяли представителя дохода? Они живые где-то бывают?

Тимофей Мартынов, в офисе на канале Грибоедова :)

Доход Стронг селл по Сургуту

Тимофей Мартынов, говорила как-то с представителем дохода, они сургут в принципе не любят за непрозрачность.

Шен Ци (S как доллар), а где вы взяли представителя дохода? Они живые где-то бывают?

Ложная тревога в Сургутнефтегазе — нужно больше ясности по денежной подушке — Атон

Обыкновенные акции «Сургутнефтегаза» растут третий день подряд, сегодня был обновлен максимум с апреля 2016 года, цена акций достигала 37,295 рубля.

· Ралли в акциях Сургутнефтегаза, на наш взгляд, вызвано позитивными ожиданиями инвесторов относительно изменений в подходе компании к своей денежной подушке на фоне недавнего объявления о создании дочерней компании, ориентированной на финансовые вложения.

· Мы считаем реакцию рынка необоснованной. Положительные изменения в управлении денежной подушкой действительно могут означать значительный потенциал роста акционерной стоимости, но пока мы не видим признаков подтверждения такого сценария и сохраняем НЕЙТРАЛЬНУЮ позицию по обыкновенным акциям Сургутнефтегаза, пока не станут известны новые подробности.Атон

· Дивиденды по «префам» может поддержать дополнительная прибыль от финансовых инвестиций, наряду с ослаблением рубля: исходя из помесячной динамики цены Brent и спотового курса рубля, мы приблизительно оцениваем DPS за 2019 на уровне 2.4 руб. / акц. (доходность 6.4%).

Авто-репост. Читать в блоге >>>

stanislava, сам по себе позитив что они деньги заставят работать и это в преддверии финансового кризиса который намечен с повторением 2009 на 10.2019-2020 год. Могут подушку вполне удвоить. Анализ плох потому как у Сургута было всего 2 недостатка это 1 деньги лежали в банках не работали и 2ой это неизвестная структура общества, один исправили, рост закономерен, так же это говорит о доп защите во время кризиса и возможном само заливе и доп камешек к тому что дивы они платить будут и дальше, что гарантирует отбивания див гэпа этого года. Прохлопали они конечно что, им теперь говорить как нейтрально.

Суриков Дмитрий, «неизвестная структура общества». Уважаемый. Откройте сайт Сургутнефтегаза и изучите его структуру. Один баран ляпнул — теперь все повторяют.

kommunist72, точное количество и объемы акционеров ни кто не знает. Если это не так то поведайте.

Суриков Дмитрий, так. Эти цифры меняются ежеминутно. Что Вам еще поведать? Может почитаете закон о ПАО и тогда перестанете задавать глупые вопросы?

Доход Стронг селл по Сургуту

Тимофей Мартынов, говорила как-то с представителем дохода, они сургут в принципе не любят за непрозрачность.

Доход Стронг селл по Сургуту

Тимофей Мартынов, говорила как-то с представителем дохода, они сургут в принципе не любят за непрозрачность.

Боюсь наделают они глупостей с инвестированием, купят какой — нибудь гнилой банк, или вложатся в американские бумажки, акурат перед падением… Не верится мне в их менеджмент, который держит 3 трл. руб на счетах много лет… Впрочем, пакет префов имею…

Юрий Ермоленко, если они будут брать даже на хаях ETF США то они через 2 года уже останутся в плюсе. США компании отыгрывают в разы быстрее потерянные позиции чем компании РФ и того же Китая. (ну если это говорить о действительно мощных компаниях по типу Майкрософта и т.д.)

Доход Стронг селл по Сургуту

Ложная тревога в Сургутнефтегазе — нужно больше ясности по денежной подушке — Атон

Обыкновенные акции «Сургутнефтегаза» растут третий день подряд, сегодня был обновлен максимум с апреля 2016 года, цена акций достигала 37,295 рубля.

· Ралли в акциях Сургутнефтегаза, на наш взгляд, вызвано позитивными ожиданиями инвесторов относительно изменений в подходе компании к своей денежной подушке на фоне недавнего объявления о создании дочерней компании, ориентированной на финансовые вложения.

· Мы считаем реакцию рынка необоснованной. Положительные изменения в управлении денежной подушкой действительно могут означать значительный потенциал роста акционерной стоимости, но пока мы не видим признаков подтверждения такого сценария и сохраняем НЕЙТРАЛЬНУЮ позицию по обыкновенным акциям Сургутнефтегаза, пока не станут известны новые подробности.Атон

· Дивиденды по «префам» может поддержать дополнительная прибыль от финансовых инвестиций, наряду с ослаблением рубля: исходя из помесячной динамики цены Brent и спотового курса рубля, мы приблизительно оцениваем DPS за 2019 на уровне 2.4 руб. / акц. (доходность 6.4%).

Авто-репост. Читать в блоге >>>

stanislava, сам по себе позитив что они деньги заставят работать и это в преддверии финансового кризиса который намечен с повторением 2009 на 10.2019-2020 год. Могут подушку вполне удвоить. Анализ плох потому как у Сургута было всего 2 недостатка это 1 деньги лежали в банках не работали и 2ой это неизвестная структура общества, один исправили, рост закономерен, так же это говорит о доп защите во время кризиса и возможном само заливе и доп камешек к тому что дивы они платить будут и дальше, что гарантирует отбивания див гэпа этого года. Прохлопали они конечно что, им теперь говорить как нейтрально.

Суриков Дмитрий, «неизвестная структура общества». Уважаемый. Откройте сайт Сургутнефтегаза и изучите его структуру. Один баран ляпнул — теперь все повторяют.

kommunist72, точное количество и объемы акционеров ни кто не знает. Если это не так то поведайте.

Ложная тревога в Сургутнефтегазе — нужно больше ясности по денежной подушке — Атон

Обыкновенные акции «Сургутнефтегаза» растут третий день подряд, сегодня был обновлен максимум с апреля 2016 года, цена акций достигала 37,295 рубля.

· Ралли в акциях Сургутнефтегаза, на наш взгляд, вызвано позитивными ожиданиями инвесторов относительно изменений в подходе компании к своей денежной подушке на фоне недавнего объявления о создании дочерней компании, ориентированной на финансовые вложения.

· Мы считаем реакцию рынка необоснованной. Положительные изменения в управлении денежной подушкой действительно могут означать значительный потенциал роста акционерной стоимости, но пока мы не видим признаков подтверждения такого сценария и сохраняем НЕЙТРАЛЬНУЮ позицию по обыкновенным акциям Сургутнефтегаза, пока не станут известны новые подробности.Атон

· Дивиденды по «префам» может поддержать дополнительная прибыль от финансовых инвестиций, наряду с ослаблением рубля: исходя из помесячной динамики цены Brent и спотового курса рубля, мы приблизительно оцениваем DPS за 2019 на уровне 2.4 руб. / акц. (доходность 6.4%).

Авто-репост. Читать в блоге >>>

stanislava, сам по себе позитив что они деньги заставят работать и это в преддверии финансового кризиса который намечен с повторением 2009 на 10.2019-2020 год. Могут подушку вполне удвоить. Анализ плох потому как у Сургута было всего 2 недостатка это 1 деньги лежали в банках не работали и 2ой это неизвестная структура общества, один исправили, рост закономерен, так же это говорит о доп защите во время кризиса и возможном само заливе и доп камешек к тому что дивы они платить будут и дальше, что гарантирует отбивания див гэпа этого года. Прохлопали они конечно что, им теперь говорить как нейтрально.

Суриков Дмитрий, «неизвестная структура общества». Уважаемый. Откройте сайт Сургутнефтегаза и изучите его структуру. Один баран ляпнул — теперь все повторяют.

kommunist72, это уже идеология. Её адепты в иное не уверуют.

Евдокимов Сергей, с учетом того, что я брал сургут до дивов по тякущей цене и потом утроил позицию докупая по 32 рубля за преф. за 7 месяцев я увеличил свой кап на 13.5% Будучи не спекулянтом думаю достойный результаты. Как же у вас дела умнейший. Поделитесь с нами своими успехами.

Боюсь наделают они глупостей с инвестированием, купят какой — нибудь гнилой банк, или вложатся в американские бумажки, акурат перед падением… Не верится мне в их менеджмент, который держит 3 трл. руб на счетах много лет… Впрочем, пакет префов имею…

Юрий Ермоленко, Открывашку Купят, они знатные спекулянты, Мигом 3 ярда в Лондон выведут, ОПЫТ есть.