Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТатнефть выиграла торги по покупке производства полиэтилентерефталата, заплатит ₽6,45 млрд

Татнефть покупает производство полиэтилентерефталата, компанию ЭКОПЭТ, продавцом которого выступил Банк «Траст»

Номинальная мощность завода по производству ПЭТФ — 220 тыс. тонн в год.

На сайте «Российского аукционного дома» говорится, что Татнефть приобрела предприятие за 6,45 миллиарда рублей при стартовой цене лота 3,75 миллиарда рублей.

www.tatneft.ru/press-tsentr/press-relizi/more/8455/?lang=ru

Авто-репост. Читать в блоге >>>

| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 686,0 млрд |

| Выручка | 1 589,1 млрд |

| EBITDA | 391,7 млрд |

| Прибыль | 286,3 млрд |

| Дивиденд ао | 80,76 |

| Дивиденд ап | 80,76 |

| P/E | 5,9 |

| P/S | 1,1 |

| P/BV | 1,4 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 11,1% |

| Див.доход ап | 11,8% |

| Татнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Татнефть акции

ао: 727.5₽ -1.33%ап: 684.7₽ -1.1%

-

www.tatneft.ru/press-tsentr/press-relizi/more/8455?lang=ru

www.tatneft.ru/press-tsentr/press-relizi/more/8455?lang=ru

Компания выиграла торги по покупке производства полиэтилентерефталата, продавцом которого выступил Банк «Траст».

«ЭКОПЭТ» – крупнейшее предприятие по производству и реализации полиэтилентерефталата (ПЭТФ) в России и Восточной Европе. ПЭТФ используется для производства ПЭТ-бутылок и банок, тары и упаковки пищевого назначения, а также иных изделий технического и бытового назначения.

Номинальная мощность завода по производству ПЭТФ — 220 тыс. тонн в год. Для производства ПЭТФ используется одна из новейших технологий MTR (Melt-To-Resin) немецкой компании Uhde Inventa-Fischer (UIF).

Приобретение «ЭКОПЭТ» позволит с наибольшей эффективностью реализовать планы Компании по развитию нефтегазохимического направления и внесет свой вклад в достижение целей Группы «Татнефть» по снижению выбросов парниковых газов по всей цепочке создания стоимости.

Подписание юридически обязывающих документов по сделке ожидается в течение ближайших недель.

M&A-консультантом сделки выступил Банк ЗЕНИТ.

Азат Бикмурзин, Директор нефтегазохимического комплекса «Татнефти»:

«Мы рады, что такое современное предприятие станет частью Группы «Татнефть». Продукция «ЭКОПЭТ» пользуется большим спросом и занимает устойчивые позиции на рынке.

Уверены, данный актив позволит компании «Татнефть» восполнить недостающее звено в цепочке от производителя сырья до конечного потребителя, а также использовать данную площадку для дальнейшего развития нефтехимических производств».

Татнефть приобрела Экопэт за 6,45 млрд руб, при начальной цене 3,75 млрд руб

Alex, посмотрел баланс завода там долгов 4.5 ярда еще и прибыль не приносит)

Вредный инвестор, Хотелось бы услышатьначальника транспортного цехакомментарии от самой Татнефти.

Alex, видать 50% от ЧП теперь так и будут платить, а значит апсайд к 800 можно не ждатьТатнефть приобрела Экопэт за 6,45 млрд руб, при начальной цене 3,75 млрд руб

Alex, посмотрел баланс завода там долгов 4.5 ярда еще и прибыль не приносит)ТАТНЕФТЬ ВЫИГРАЛА ТОРГИ ПО ПОКУПКЕ «ЭКОПЭТА», КРУПНЕЙШЕГО В РОССИИ ПРЕДПРИЯТИЯ ПО ПРОИЗВОДСТВУ СЫРЬЯ ДЛЯ ПЭТ-БУТЫЛОК — ПРАЙМ

NerdySnake6, прикольно, купили фирму с отрицательным капиталом

antosha, опять помогли своим ханам выйти в кэш? Сумма то какая?

Остап1978, Продавцом был банк «Траст»

ТАТНЕФТЬ ВЫИГРАЛА ТОРГИ ПО ПОКУПКЕ «ЭКОПЭТА», КРУПНЕЙШЕГО В РОССИИ ПРЕДПРИЯТИЯ ПО ПРОИЗВОДСТВУ СЫРЬЯ ДЛЯ ПЭТ-БУТЫЛОК — ПРАЙМ

ТАТНЕФТЬ ВЫИГРАЛА ТОРГИ ПО ПОКУПКЕ «ЭКОПЭТА», КРУПНЕЙШЕГО В РОССИИ ПРЕДПРИЯТИЯ ПО ПРОИЗВОДСТВУ СЫРЬЯ ДЛЯ ПЭТ-БУТЫЛОК — ПРАЙМ- Даже без налоговых льгот Татнефть показала рост рентабельности по EBITDA - Газпромбанк

В пятницу «Татнефть» опубликовала результаты по МСФО за 1К21 и провела телефонную конференцию. Показатели отчетности совпали с ожиданиями рынка, основанными на улучшении конъюнктуры на сырьевых рынках в 1К21, и выглядят нейтральными для акций компании. Даже без налоговых льгот, отмененных с 2021 г., «Татнефть» ожидаемо показала рост рентабельности по EBITDA.

Согласно дивидендной политике «Татнефти» вклад результатов за 1К21 в годовые дивиденды составляет не менее 9,4 руб./акц. (дивидендная доходность ~2%). Выплата 100% СДП в виде дивидендов могла бы улучшить отношение рынка к бумагам «Татнефти», однако следующее объявление дивидендов состоится только после публикации результатов за 2К21. Мы сохраняем рейтинг акций «Татнефти» на уровне «ЛУЧШЕ РЫНКА» и видим значительный потенциал роста цены до их фундаментальной стоимости.

Бахтин Кирилл

Дышлюк Евгения

«Газпромбанк»

Чистая выручка «Татнефти» выросла в 1К21 на 30% кв/кв (+30% г/г) до 258 млрд руб. (3,5 млрд долл.), что соответствует консенсус-прогнозу, но немного ниже наших ожиданий. EBITDA составила 66 млрд руб. (885 млн долл.) – на уровне прогноза рынка. Наша оценка EBITDA была выше на 7 млрд руб., что связано с разницей между фактическим значением и нашим прогнозом выручки, а не денежных затрат.

Авто-репост. Читать в блоге >>> У работников ТНГ-Алгис ходят слухи о покупке их Татнефтью.

Ни какой информации сам не нашел и даже не понятно если будут покупать то только Алгис или всю ТНГ групп. Если есть какая то информация буду рад утолить свой интерес.

Medvedko0512, а сколько примерно может стоить ТНГ-Алгис? Посмотрела их сайт, в партнерах значатся многие уважаемые организации типа Газпрома. Может, и неплохая инвестиция получится…

Marina, капитал всей ТНГ-Групп стоит 6.8 млрдУ работников ТНГ-Алгис ходят слухи о покупке их Татнефтью.

Ни какой информации сам не нашел и даже не понятно если будут покупать то только Алгис или всю ТНГ групп. Если есть какая то информация буду рад утолить свой интерес.

Medvedko0512, а сколько примерно может стоить ТНГ-Алгис? Посмотрела их сайт, в партнерах значатся многие уважаемые организации типа Газпрома. Может, и неплохая инвестиция получится…

Marina, сложно прикинуть тк отчётности нет, но могу предложить как идею подсчёта по стоимости одного рабочего места в РФ а это 2млн

Medvedko0512, там, вроде, немного народу работает совсем? Но на балансе, наверное Немат активы и Осн средств много. Я к тому, что разведка — капиталоемкая.

Marina, тнг групп 11000чел( информация с Википедии)У работников ТНГ-Алгис ходят слухи о покупке их Татнефтью.

Ни какой информации сам не нашел и даже не понятно если будут покупать то только Алгис или всю ТНГ групп. Если есть какая то информация буду рад утолить свой интерес.

Medvedko0512, а сколько примерно может стоить ТНГ-Алгис? Посмотрела их сайт, в партнерах значатся многие уважаемые организации типа Газпрома. Может, и неплохая инвестиция получится…

Marina, сложно прикинуть тк отчётности нет, но могу предложить как идею подсчёта по стоимости одного рабочего места в РФ а это 2млн

Medvedko0512, там, вроде, немного народу работает совсем? Но на балансе, наверное Немат активы и Осн средств много. Я к тому, что разведка — капиталоемкая.У работников ТНГ-Алгис ходят слухи о покупке их Татнефтью.

Ни какой информации сам не нашел и даже не понятно если будут покупать то только Алгис или всю ТНГ групп. Если есть какая то информация буду рад утолить свой интерес.

Medvedko0512, а сколько примерно может стоить ТНГ-Алгис? Посмотрела их сайт, в партнерах значатся многие уважаемые организации типа Газпрома. Может, и неплохая инвестиция получится…

Marina, сложно прикинуть тк отчётности нет, но могу предложить как идею подсчёта по стоимости одного рабочего места в РФ а это 2млнУ работников ТНГ-Алгис ходят слухи о покупке их Татнефтью.

Ни какой информации сам не нашел и даже не понятно если будут покупать то только Алгис или всю ТНГ групп. Если есть какая то информация буду рад утолить свой интерес.

Medvedko0512, а сколько примерно может стоить ТНГ-Алгис? Посмотрела их сайт, в партнерах значатся многие уважаемые организации типа Газпрома. Может, и неплохая инвестиция получится…- У работников ТНГ-Алгис ходят слухи о покупке их Татнефтью.

Ни какой информации сам не нашел и даже не понятно если будут покупать то только Алгис или всю ТНГ групп. Если есть какая то информация буду рад утолить свой интерес.  Обзор Татнефть: финансовые результаты за I кв. 2021 г. по МСФО. Рост, несмотря ни на что

Обзор Татнефть: финансовые результаты за I кв. 2021 г. по МСФО. Рост, несмотря ни на что— Выручка: 257,8 млрд руб. (+30% г/г)

- EBITDA: 65,8 млрд руб. (+74,7% г/г)

— Чистая прибыль: 43,6 млрд руб. (+72,6% г/г)

Выручка нефтяного конгломерата выросла на 30% по сравнению с I кв. 2021 г. – до рекордных 257,8 млрд руб. Чистая прибыль выросла на 72,6% – до 65,8 млрд руб.

Сильные результаты Татнефти обусловлены положительной динамикой цен на нефть и нефтепродукты. При этом компания работала в I кв. 2021 г. без налоговых льгот, что в свою очередь сказалось на роста налоговой нагрузки, тогда бы показатели были бы существенно выше.

Авто-репост. Читать в блоге >>> МСФО 1к 2021 года.

МСФО 1к 2021 года.

Что сразу бросается в глаза — ЧП выросла на 75% кв/кв, в то время цены на нефть и нефтепродукты выросли на 30-40%. Всё чудо из-за уменьшение расходов, а откуда еще прибыли-то браться.

На георазведке сэкономили аж 1,7 ярда рубликов, на социалке 800 лимонов, но это всё цветочки. На хозяйственных расходах и амортизацию изменение около 8 ярдов. И остальное мелочи. По сусекам наскребли.

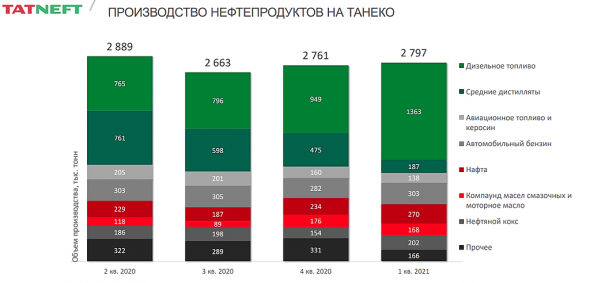

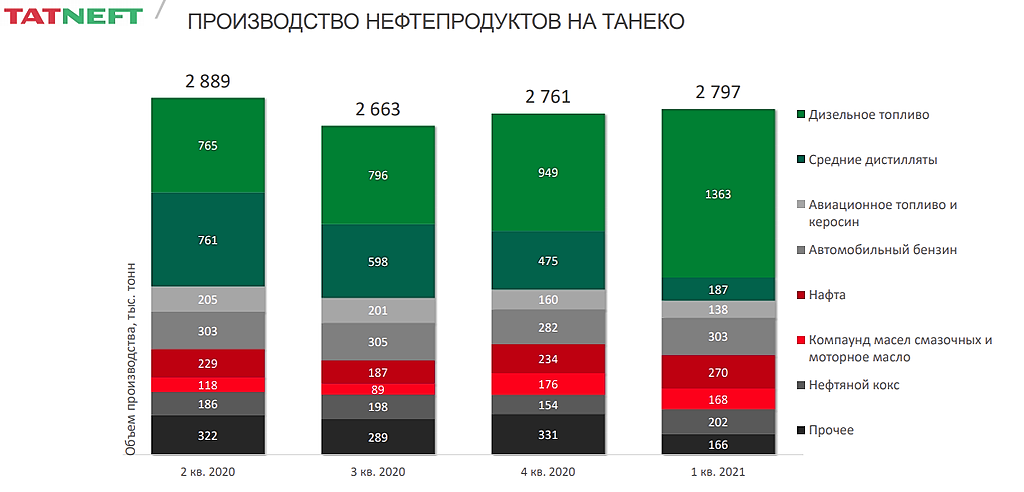

Выручка от реализации нефтепродуктов составила 119 млрд рублей, скольто же как от продажи нефти. Объем продаж нефти уменьшился на 1%, соответственно этот 1% был переработан. И в дальнейшем будет продолжаться упор на увеличение доли переработки.

Объем продаж диз. топлива увеличился в 3 раза кв/кв(0,69 млн. т.), а выручка почти в 4 раза кв/кв (25,5 млрд рублей). Упор на увеличение производства диз. топлива успешно выполняется. Запуск новых цехов завода Танеко делают своё дело, в течение года еще планируется запустить несколько установок. Как и планировалось, компания резко уменьшила производство и продажи средних дистиллятов — 0,05 млн. т. (-86 % кв/кв). Не всё так гладко, конечно, себестоимость нефтепереработки немного выросла.

Количество АЗС растет — 721 шт на конец 1кв 2021 года, что на 13 больше. Компания расширяет зону своего влияния.

Налогов отгрузили тоже будь здоров — 96 млрд рублей (+50% кв/кв) вынь да полож.

В общем, всё нормально, но не супергуд. Прибыль на акцию 19,37 рублей заработали. Особо апсайда не видно, только если руководство не объявит под конец лета щедрые дивиденды, что мало вероятно, так как руководство уже давно говорило, что в ближайшие годы потребуются деньги на инвестпрограмму.

- Татнефть опубликовала финансовый отчет по МСФО за 1 квартал 2021 года

Чистая прибыль увеличилась в 1,8 раза по сравнению с показателем за аналогичный период прошлого года и составила 43,68 млрд рублей.

Консолидированная выручка составила 257 832 млн. рублей.

Показатель EBITDA составил 65 845 млн. рублей.

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Татнефть - описание компании

Татнефть — нефтяная компанияЧтобы купить акции, выберите надежного брокера: