Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: Татнефть: СД рассм дивиденды

см. календарь по акциям

| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 587,9 млрд |

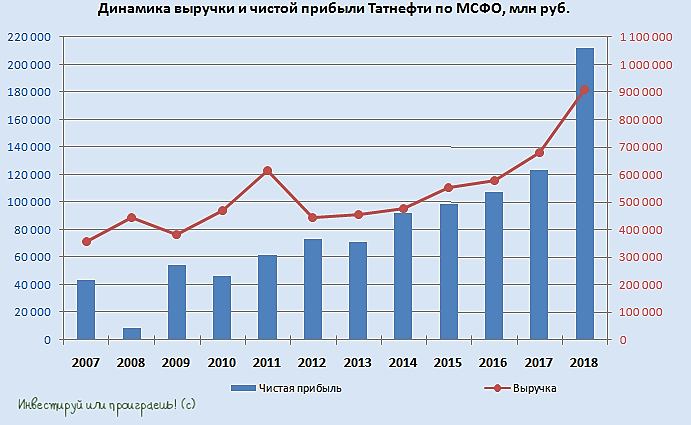

| Выручка | 1 589,1 млрд |

| EBITDA | 391,7 млрд |

| Прибыль | 286,3 млрд |

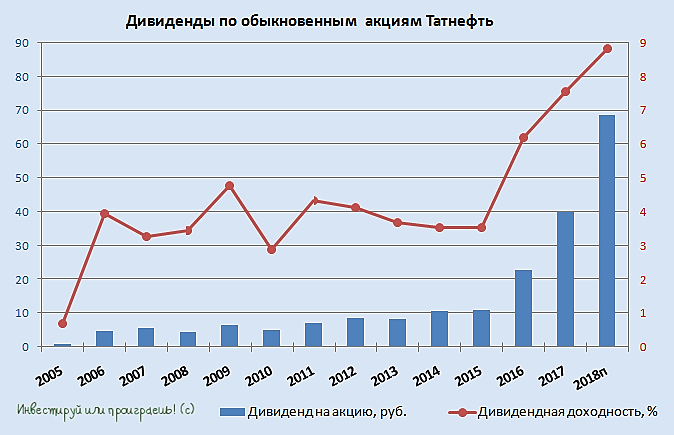

| Дивиденд ао | 80,76 |

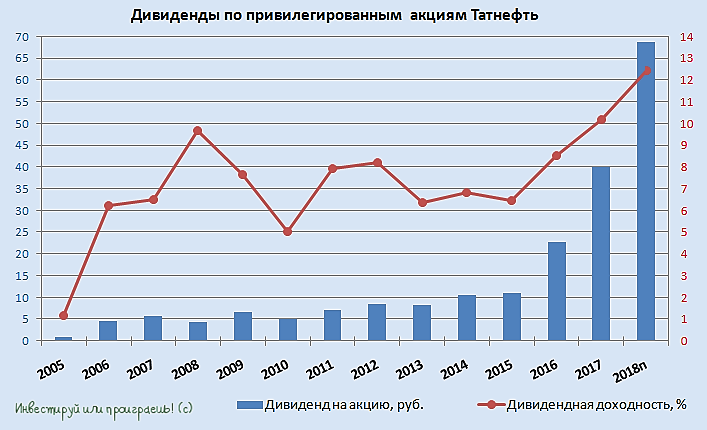

| Дивиденд ап | 80,76 |

| P/E | 5,5 |

| P/S | 1,0 |

| P/BV | 1,3 |

| EV/EBITDA | 3,9 |

| Див.доход ао | 11,8% |

| Див.доход ап | 12,1% |

| Татнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Татнефть акции

ао: 683.7₽ -1.01%ап: 666.7₽ -0.77%

-

Префы Татнефти могут хорошо дополнить дивидендный портфель - Пермская фондовая компания

Префы Татнефти могут хорошо дополнить дивидендный портфель - Пермская фондовая компания

Сегодня обратим внимание на одного из дивидендных лидеров на российском фондовом рынке – компанию «Татнефть». Привилегированные бумаги данного эмитента обладают одной из самых высоких дивидендных доходностей на рынке. Рассмотрим перспективы развития данной компании, а также кратко обсудим основные моменты опубликованной в прошедшем году стратегии 2030.

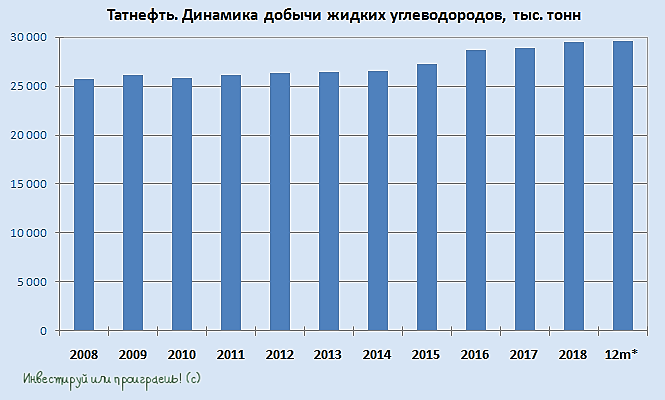

«Татнефть» ожидаемо с другими представителями нефтегазового сектора представила сильные результаты за 2018 год. Выручка выросла на 34%, чистая прибыль на 71%. Рентабельность по EBITDA превысила 32% (27% за 2017 г.). Значение EBITDA, согласно расчетам компании, увеличилось на 59%. Свободный денежный поток составил 147,8 млрд. руб. по сравнению со 105,3 млрд. руб. годом ранее. Уровень добычи продемонстрировал рост в 2,1%.

«Татнефть» положительно выделяется среди конкурентов показателями рентабельности. Одним из ближайших конкурентов по данным показателям можно выделить компанию «Газпром нефть», однако последняя не может похвастаться подобным уровнем дивидендной доходности.

читать дальше на смартлабе Татнефть - СД обсудит рекомендации по дивидендам за 2018 г

Татнефть - СД обсудит рекомендации по дивидендам за 2018 г

Совет директоров Татнефти рассмотрит дивиденды за 2018 г

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 26 апреля 2019 года.

2.3.1. Об итогах исполнения бюджета ПАО «Татнефть» им. В.Д. Шашина за первый квартал 2019 года и утверждение бюджета на май 2019 года.

2.3.2. Об итогах финансово — хозяйственной деятельности ПАО «Татнефть» им. В.Д. Шашина за 2018 год, в т.ч. о состоянии дебиторской и кредиторской задолженности за 2018 год.

2.3.3. О дивидендах по итогам работы за 2018 год.

2.3.4. Об итогах выполнения прогноза добычи нефти и показателей разработки в 2018 году по ПАО «Татнефть» им. В.Д. Шашина.

2.3.5. О результате деятельности дочерних компаний ПАО «Татнефть» им. В.Д. Шашина.

читать дальше на смартлабе Министерство юстиции Украины не хочет признавать долг в 112 млн долларов перед «Татнефтью»

Министерство юстиции Украины не хочет признавать долг в 112 млн долларов перед «Татнефтью»

долг.рф/news/dolgi/vzyskanie_dolgov/ministerstvo_yustitsii_ukrainy_ne_khochet_priznavat_dolg_v_112_mln_dollarov_pered_tatneftyu/- В Правительстве РФ выяснили, что для предоставления налоговых льгот нефтегазовым компаниям страны из федерального бюджета ежегодно «утекает» 1,2 трлн руб. При этом фискальные послабления не делают бизнес более эффективным. Ряд ведомств – Министерство финансов, Министерство энергетики и Министерство экономики и развития – намерен провести масштабный анализ о целесообразности предоставления налоговых льгот нефтегазовому бизнесу.

долг.рф/news/nalogi/nalogi_2019/pravitelstvo_rf_otsenivaet_tselesoobraznost_fiskalnykh_lgot_neftegazovym_kompaniyam/ - Татнефть - в фазе консолидации - Финам

Капитализация «Татнефти» превышает рыночную стоимость «Сургутнефтегаза» и даже «Газпром нефти», при том, что ее добыча остается меньше в два и три раза соответственно. Котировки поддерживает щедрая дивидендная политика компании.

Благодаря росту экспортных цен во 2 и 3 кварталах 2018 года, ослаблению курса рубля и увеличению объемов и стоимости продукции НПЗ, «Татнефть» по итогам года сумела значительно нарастить финансовые показатели.

В прошлом году «Татнефть» пересмотрела дивидендную политику, подняв минимальную величину дивидендов до 50% от чистой прибыли. Новая «Стратегия развития Группы „Татнефть“ до 2030 г.» предполагает рост объемов добычи нефти на треть от текущего уровня при 100% восполнении запасов. Однако, достижимость этих целей вызывает сомнения ввиду ограниченной ресурсной базы.

Благодаря росту рыночной капитализации, по мультипликатору EV/EBITDA «Татнефть» достигла среднеотраслевых значений, и поэтому мы считаем, что возможности дальнейшего роста акций компании ограничены.

Калачев Алексей

С учетом всех факторов мы сохраняем рекомендацию «Держать» по обыкновенным и привилегированным акциям «Татнефти».

ГК «ФИНАМ»

читать дальше на смартлабе

Нефтегазовый сектор - лучшие!

Нефтегазовый сектор - лучшие!

Всем привет, Друзья. При подготовке анализа Газпром нефти мне потребовалось сравнить ряд мультипликаторов у ведущих компаний нефтегазового сектора. Получилась интересная таблица. Оставлю ее у себя в блоге, может кому пригодится:

* Выше приведена сводная таблица для анализа ряда мультипликаторов, которые я использую для своих исследований и анализа компаний. Существует еще множество мультипликаторов, но эти, я считаю, основными и достаточными. В ходе сравнительного анализа установлены компании с наилучшими и наихудшими показателями. Самыми сбалансированными являются Башнефть и Газпромнефть, которые показывают высокую рентабельность капитала, при сохранении отличных значений окупаемости бизнеса. При чем их стоимость еще далека от справедливых значений. В своей работе я использую еще некоторые мультипликаторы, SWOT-анализ и множество других показателей и данных. Только на основании всего объема данных принимаются решения о покупке/продаже акций.

читать дальше на смартлабе Перспективы рынка нефти

Перспективы рынка нефтиПо итогам 2017 года, Россия заняла третье место в мире по добыче нефти, уступая Соединённым Штатам Америки и Саудовской Аравии.

Нефтегазовый сектор занимает ключевое место в Российской экономике. В 2018 году доля нефти и нефтепродуктов в структуре экспорта составила 46.1%. Нефтегазовые поступления составили 46,5% от всех поступлений в Федеральный бюджет. Исходя из данной информации можно сделать вывод: события, происходящие на мировом нефтяном рынке, оказывают существенное влияние на экономическое и финансовое положение России.

Данное утверждение подтверждают кризисные события, произошедшие в 2014-2016 годах на рынке нефти, в ходе которых, мировая экономика столкнулась с одним из крупнейших в современной истории снижением цен на нефть. К основным причинам, повлиявшим на снижения цен, можно отнести: увеличение предложения на рынке нефти в результате так называемой «Сланцевой революции», и одновременное уменьшение спроса в результате резкого замедления темпов роста экономик у стран, экспортирующих нефть.

читать дальше на смартлабе- Татнефть - в марте добыто 2 484 тыс.т. нефти, за три месяца - 7 252 тыс.т. (+238 тыс.т. к 2018 г.).

Предприятиями Группы «Татнефть» в марте добыто 2 512 тыс.т нефти, за три месяца — 7 333 тыс. т., что на 236 тыс.т. больше, чем в 2018 году.

В марте добыто 2 484 тыс.т., за три месяца — 7 252 тыс.т. (+238 тыс.т. к 2018 г.).

На лицензионных участках за пределами РТ в марте добыто 27,9 тыс. т, за три месяца — 81,8 тыс.т. (- 2,6 тыс.т. к 2018г.);

Добыча сверхвязкой нефти в марте составила 203 тыс.т., с начала года — 557,5 тыс. т. (+98,9 тыс.т. к 2018 году).

В марте 2019 года Комплексом нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО» переработано 806,97 тыс. т сырья, с начала года — 2313,04 тыс. т.; в том числе в марте переработано 737,5 тыс. т нефтесырья, с начала года — 2139,3 тыс. т.В марте 2019 года произведено 756,6 тыс. т нефтепродуктов, с начала года — 2156,7 тыс. т., из них автобензинов – 98,6 тыс.т., с начала года — 258,3 тыс.т.

http://www.tatneft.ru/press-tsentr/press-relizi/more/6345/?lang=ru

читать дальше на смартлабе - Дивиденды Татнефти за 4 квартал могут составить 11,15 рубля на акцию - АК БАРС Финанс

Чистая прибыль «Татнефти» по РСБУ в 2018 г. выросла в 1,9 раза по сравнению с 2017 годом, до 197,5 млрд руб. Напомним, что «Татнефть» в 2018 г. внесла изменения в дивидендную политику, где зафиксировала целевой уровень дивидендных выплат в 50% от МСФО или РСБУ в зависимости от того, какая сумма будет больше. По факту, начиная с промежуточных дивидендов в 2017 г., «Татнефть» выплачивала 75% чистой прибыли по РСБУ.

Если допустить, что компания и дальше продолжит выплачивать дивиденды в размере 75% чистой прибыли по РСБУ, то дивиденды за 4 квартал могут составит 11,15 руб. на акцию. Квартальная дивидендная доходность может составить 1,5% для а.о. и 2% по префам Татнефти.

ИК «АК БАРС Финанс»

читать дальше на смартлабе  Татнефть: скорректированная EBITDA выросла на 21% год к году

Татнефть: скорректированная EBITDA выросла на 21% год к годуСкорректированная EBITDA совпала с рыночной оценкой. В пятницу Татнефть представила отчетность за 4 кв. 2018 г. по МСФО. Выручка за вычетом пошлин и акцизов увеличилась на 21% год к году и сократилась на 6,9% квартал к кварталу до 235 млрд руб. (3,54 млрд долл.), почти совпав с консенсус-прогнозом. Показатель EBITDA, рассчитанный как сумма операционной прибыли от небанковской деятельности и амортизации, вырос соответственно на 1% и снизился на 39% до 57,3 млрд руб. (0,86 млрд долл.), что на 20% ниже ожиданий рынка. Однако EBITDA, скорректированная на одноразовые, в основном неденежные, статьи, увеличилась на 21% год к году до 71,3 млрд руб. (1,07 млрд долл.), совпав с рыночной оценкой. Чистая прибыль упала на 69% год к году и на 45% квартал к кварталу до 37,7 млрд руб. (0,57 млрд долл.), на 26% ниже ожиданий рынка.

Увеличение добычи нефти и продаж нефтепродуктов – драйвер роста выручки. Рост выручки и EBITDA год к году в 4 кв. 2018 г. объясняется в первую очередь повышением цен на нефть и нефтепродукты, а также увеличением добычи нефти и продаж нефтепродуктов. Добыча нефти выросла на 6,4% год к году и на 3,1% квартал к кварталу до 599,5 тыс. барр./сутки.

читать дальше на смартлабе- долг.рф/news/economy/tseny_na_neft_rastut_odnako_rubl_ostanetsya_slabym/

Команда «Центр развития» при Высшей школе экономики подготовила аналитический материал касаемо мирового дефицита нефти из-за соглашений ОПЕК, а также его влияния на курс рубля. В марте 2019 года цена сырья достигла 68 руб. за баррель. Недостаток нефти на международном рынке из-за американских санкций в отношении Венесуэлы и Ирана, а также договоренности государств-участников ОПЕК может спровоцировать повышение стоимости природного ресурса до 80 руб. за баррель.

- Дивиденды Татнефти за 4 квартал 2018 года могут составить 11,2 рубля на акцию - Атон

Финрезультаты Татнефти за 4К18 ниже оценок, ожидаемый дивиденд на акцию 11.2 руб.

Выручка за вычетом акцизов и экспортных пошлин достигла 235.4 млрд руб. (+3% против АТОНа, в рамках консенсуса), снизившись на 7% кв/кв из-за ухудшения макроэкономической конъюнктуры и отрицательного лага экспортной пошлины на фоне неизменных продаж нефти и нефтепродуктов. EBITDA упала на 40% кв/кв до 56.3 млрд руб. (-7% против АТОНа, -21% против консенсуса), т.к. на нее также оказали давление убытки от обесценения в размере 14.9 млрд руб., связанные с операциями банка Зенит и поисковыми активами. В результате чистая прибыль сократилась на 45% кв/кв до 37.7 млрд руб. (-5% против АТОНа, -26% против консенсуса). FCF упал на 44% кв/кв до 34.0 млрд руб. на фоне снижения OCF и роста капзатрат на 33% кв/кв. Исходя из коэффициента выплат 75% от чистой прибыли за 2018 по РСБУ, дивиденды за 4К18, по нашим оценкам, должны составить 11.2 руб. на акцию (доходность 1.5% по обыкновенным и 2.0% по привилегированным акциям).

Финансовые результаты Татнефти оказались существенно ниже прогнозов, преимущественно из-за убытка от обесценения в размере 14.9 млрд руб. — без его учета EBITDA упала всего на 26% кв/кв, что в целом сравнимо с результатами других нефтяных компаний за 4К18. В связи с этим мы считаем результаты НЕЙТРАЛЬНЫМИ, особенно учитывая, что Татнефть подтвердила свой прогноз по добыче нефти на 2019 (без изменений г/г на фоне ограничений ОПЕК+ за счет смещения структуры добычи в сторону высоковязкой нефти вместо традиционной) и планирует увеличить производство дизеля и бензина на ТАНЕКО (до 4.2 млн т в год, 2x г/г и 1.2 млн т в год соответственно). Мы имеем рейтинг НЕЙТРАЛЬНО по Татнефти, которая предлагает самые высокие дивиденды в российском нефтегазовом секторе (доходность 8.4% по обыкновенным акциям и 11.4% по привилегированным акциям за 2018), однако имеет довольно дорогую оценку (5.7x по EV/EBITDA 2019П, +20% против среднего 5-летнего значения — самый высокий показатель среди аналогов).

АТОН

читать дальше на смартлабе - Татнефть - одна из наиболее привлекательных бумаг в нефтегазовом секторе - Велес Капитал

В 2018 году чистая прибыль Группы «Татнефть» составила 211 812 млн руб., что на 88 673 млн руб. или на 72% больше, чем в 2017 году. Как отмечают в компании, основным фактором увеличения прибыли явился рост выручки от реализации по небанковской деятельности, нетто, в текущем периоде, частично компенсированный ростом расходов по налогам, кроме налога на прибыль. Выручка компании за отчетный период составила 910 534 млн рублей.

Финансовые результаты «Татнефти» совпали с ожиданиями рынка в части EBITDA, но оказались ниже по чистой прибыли из-за списаний в связи с внедрением новых стандартов МСФО (-10 млрд руб.) и обесценения основных средств (-5 млрд руб.) В отчетном периоде EBITDA компании снизилась на 26% к/к до 71 млрд руб. из-за падения средней цены на нефть на 10% к/к на фоне роста экспортной пошлины на 5% к/к.

К позитивным факторам можно отнести рост операционных показателей: рост добычи и нефтепереработки в IV квартале составил 3% относительно предыдущего периода. Чистая прибыль сократилась сильнее — на 45% к/к до 38 млрд руб. из-за указанных выше факторов.

читать дальше на смартлабе - Татнефть - инвестпрограмма в 2019 г может увеличиться на 37%

«Татнефть» планирует направить на инвестиционную программу в 2019 году 127,3 млрд рублей против 93,1 млрд рублей в 2018 году (+36,7%) — указывается в презентации для инвесторов.

Из этой суммы 38,2 млрд рублей планируется направить в развитие нефтеперарабатывающего комплекса «Танеко»,

27,5 млрд рублей — на разработку и добычу нефти в Татарстане,

22 млрд рублей — на добычу сверхвязкой нефти.

https://www.finanz.ru/novosti/aktsii/tatneft-mozhet-uvelichit-investprogrammu-na-2019-god-na-37percent-do-127-3-mlrd-rubley-1028070167

читать дальше на смартлабе - Татнефть - возможна конвертация долга компании Нэфис в акции

«Татнефть» может получить до 49% акций в уставном капитале компании «Нэфис» (производитель бытовой химии) в качестве конвертации долга (той части долга, которая превышает стоимость приобретения займов до их общей номинальной стоимости) — следует из отчета «Татнефти». Предоставленные займы Нэфис должна погасить до конца 2020 года.

Дополнительных инвестиций в «Нэфис» пока не планируется.

https://www.finanz.ru/novosti/aktsii/tatneft-mozhet-konvertirovat-v-akcii-zadolzhennost-proizvoditelya-bytovoy-khimii-nefis-1028070165

читать дальше на смартлабе  Татнефть 2018. Убыток от Зенита, нет не футбол

Татнефть 2018. Убыток от Зенита, нет не футбол

Результаты хорошие:

Отравили отчет финансовые потери по фин. активов.

читать дальше на смартлабе Начнём с того, что Татнефть в 2018 году нарастила добычу нефти на 2,1% до 29,5 млн тонн, продолжая уверенное восхождение вверх к своей стратегической цели на 2030 год – выйти на ежегодный уровень добычи в 38,4 млн тонн нефти. При этом комплекс ТАНЕКО продолжает радовать: по итогам минувшего года на нём было произведено 8,7 млн. тонн нефтепродуктов! Понятное дело, что на фоне прибавивших в цене нефтяных котировок и, как ни странно, несколько ослабевшему рублю, вполне ожидаемым стал рост выручки Татнефти по итогам 2018 года примерно на треть, до 910,5 млрд рублей.

Начнём с того, что Татнефть в 2018 году нарастила добычу нефти на 2,1% до 29,5 млн тонн, продолжая уверенное восхождение вверх к своей стратегической цели на 2030 год – выйти на ежегодный уровень добычи в 38,4 млн тонн нефти. При этом комплекс ТАНЕКО продолжает радовать: по итогам минувшего года на нём было произведено 8,7 млн. тонн нефтепродуктов! Понятное дело, что на фоне прибавивших в цене нефтяных котировок и, как ни странно, несколько ослабевшему рублю, вполне ожидаемым стал рост выручки Татнефти по итогам 2018 года примерно на треть, до 910,5 млрд рублей.

Понятное дело, что годовая чистая прибыль также порадовала уверенным ростом – сразу на 72% до 211,8 млрд рублей, а показатель EBITDA прибавил более чем наполовину – до 294 млрд. А значит самое время поговорить о дивидендах! Напомню, в прошлом году Татнефть уже дважды выплачивала промежуточные дивиденды – сначала за первое полугодие (30,27 руб. на акцию), потом за 9 месяцев (22,26 руб.), а значит итоговый годовой дивиденд будет подразумевать фактически выплаты за 4 квартал. Из расчёта заработанных на этом финальном отрезке года 37,7 млрд рублей (да, да! в квартальном выражении снижение чистой прибыли налицо, но это логично объясняется падением нефтяных котировок ближе к концу 2018 года) и с учётом того, что чистая прибыль по МСФО оказалась выше, нежели по РСБУ, мы получаем 16,2 руб. на обыкновенную и привилегированную бумагу (в случае выплаты 50% от ЧП по МСФО). Итого: совокупный дивиденд может составить 68,7 руб. на акцию, и в этом случае дивидендная доходность по обычке оценивается в 8,8%, по префам – 12,4%!

- Татнефть - чистая прибыль за 2018 г по МСФО увеличилась на 72%

ПАО «Татнефть» опубликовало аудированную консолидированную финансовую отчетность за 2018 г, по МСФО.

Консолидированная выручка от реализации и прочие доходы от небанковской деятельности за вычетом экспортных пошлин и акцизов за 2018 год составила 910 534 млн. рублей (14 520 млн. долл. США) по сравнению с 681 159 млн. рублей (11 674 млн. долл. США) за 2017 год. Чистая прибыль акционеров Группы за 2018 год составила 211 812 млн. рублей (3 378 млн. долл. США) по сравнению со 123 139 млн. рублей (2 110 млн. долл. США) чистой прибыли акционеров Группы, полученной за 2017 год.

Показатель EBITDA (не является финансовым показателем, предусмотренным МСФО) за 2018 год составил 294 010 млн. рублей (4 688 млн. долл. США), однако скорректированный показатель EBITDA, без учета исключительных статей, составил 314 839 млн. рублей (5 021 млн. долл. США).

читать дальше на смартлабе - ЧИСТАЯ ПРИБЫЛЬ ТАТНЕФТИ В 2018Г ПО МСФО СОСТАВИЛА 212 МЛРД РУБ ПРОТИВ 123,1 МЛРД РУБ ГОДОМ РАНЕЕ — ОТЧЁТ

EBITDA ТАТНЕФТИ В 2018Г — 294 МЛРД РУБЛЕЙ, ПРОГНОЗ — 309 МЛРД РУБ. Чуть ниже ожиданий.

Прибыль до налогообложения составила 253,88 млрд рублей, показав рост в 1,93 раза.

Отчет ожидаемый, поэтому уже все в цене.

Дивиденд 68,3 получается на акцию при 75%.

- EBITDA Татнефти в 4 квартале 2018 года сократится на 21% - Велес Капитал

29 марта «Татнефть» опубликует финансовую отчетность по МСФО за IV квартал 2018 года.

Согласно нашим расчетам, чистая выручка компании снизится на 10% к/к до 228 млрд руб., EBITDA сократится на 21% к/к до 75 млрд руб., чистая прибыль – также на 21% к/к до 55 млрд руб.

Мы считаем, что результаты «Татнефти» не будут выделяться из общеотраслевой динамики и будут слабее предыдущего квартала из-за падения средней цены на нефть на 10% к/к на фоне роста экспортной пошлины на 5% к/к. К позитивным факторам можно отнести рост операционных показателей: рост добычи и нефтепереработки в IV квартале составил 3% относительно предыдущего периода.

Мы не ожидаем влияния отчетности на котировки акций компании за исключением случая существенного расхождения с ожиданиями рынка, так как динамика финансовых показателей в отчетном периоде была обусловлена неблагоприятной конъюнктурой и ранее опубликованными операционными данными, которые уже заложены в котировки компании.

Сидоров Александр

ИК «Велес Капитал»

читать дальше на смартлабе

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Татнефть - описание компании

Татнефть — нефтяная компанияЧтобы купить акции, выберите надежного брокера: