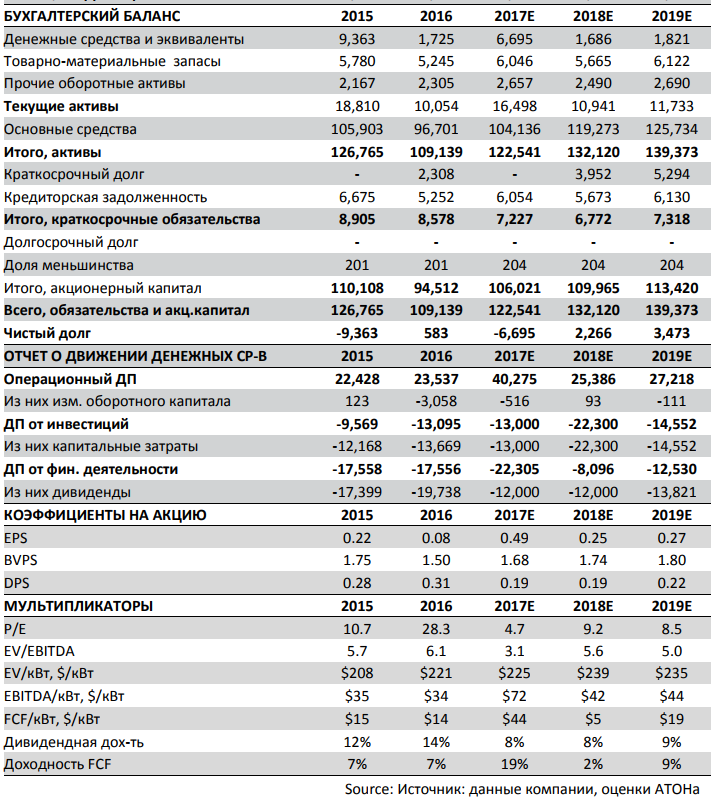

Юнипро — Стоимость восстановления 3−го энергоблока Березовской ГРЭС может возрасти до 44 млрд, а сроки его запуска в работу сдвинуться.08 августа 2017

МОСКВА, 8 августа – По состоянию на 30 июня 2017 года на восстановление пострадавшего в феврале 2016 года от пожара 3−го энергоблока Березовской ГРЭС ПАО «Юнипро» израсходовано около 11 млрд рублей. Величина будущих расходов на восстановление, по текущей оценке энергокомпании, составит около 28 млрд рублей.

Однако, как указывается в отчетности «Юнипро» по МСФО за 1 полугодие 2017 года, руководство компании видит «риск дополнительного увеличения бюджета проекта из-за реализации известных или непредвиденных рисков на сумму до 5 млрд рублей».

По имеющимся на сегодняшний день оценкам «Юнипро» планирует восстановить блок и возобновить получение платежей за мощность энергоблока №3 Березовской ГРЭС в третьем квартале 2019 года.

Между тем «Юрипро» не исключает, что энергоблок может быть введен в эксплуатацию позже запланированного срока, соответственно, доходы от продажи его мощности тоже будут получены позже.

«Задержка ввода в эксплуатацию представляет собой один из наиболее существенных индивидуальных рисков Юнипро», — отмечается в отчетности.

В настоящее время топ-менеджмент компании оценивает величину нанесенного котельному отделению энергоблока ущерба в 50% стоимости котла, 25% стоимости здания и вспомогательного оборудования. «Это подтверждается текущими результатами детального обследования оборудования», — подчеркивается в отчетности.

Как сообщалось ранее, станция была застрахована от имущественного ущерба и прерывания производства. «Юнипро» получила полное, предусмотренное договором страхования, возмещение убытков в связи с аварией в размере 26,1 млрд. рублей: первый платеж в размере 5 651 285 тыс. рублей в 2016 году, окончательный платёж в размере 20 448 715 тыс. рублей- в мае 2017 года.

В соответствии с договором страхования компенсация относится как к имущественному ущербу, так и к прерыванию производства, однако, отмечают в «Юнипро», четко разделить страховое возмещение между операционным и инвестиционным денежными потоками не представляется возможным.

«На текущий момент невозможно определить итоговую сумму имущественного ущерба и убытка от прерывания производства и какую сумму составят иные расходы по восстановлению», — говорят в энергокомпании, подчеркивая, что «существует несколько способов расчета, методика расчета не прописана в договоре страхования, поэтому данные расчеты носят субъективный характер».

«Страховой компанией была выплачена сумма общего лимита по договору, которая относится ко всем застрахованным рискам (имущественного ущерба, прерывания производства и прочих расходов по восстановлению), так как общий ущерб точно превысит общий лимит возмещения, установленный договором. При этом в договоре отсутствуют сублимиты возмещения по каждому из застрахованных рисков и сделать такое распределение невозможно исходя из других документов, относящихся к выплате», — поясняется в отчетности.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

{kind=link}