| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 888,4 млрд |

| Выручка | 3 711,7 млрд |

| EBITDA | 237,7 млрд |

| Прибыль | 113,5 млрд |

| Дивиденд ао | – |

| P/E | 7,8 |

| P/S | 0,2 |

| P/BV | – |

| EV/EBITDA | 3,7 |

| Див.доход ао | 0,0% |

| X5 | Корпоративный центр ИКС 5 Календарь Акционеров | |

| 21/03 Отчет МСФО по итогам 4 кв и 12 мес 2024 года | |

| Прошедшие события Добавить событие | |

X5 | Корпоративный центр ИКС 5 акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Одно из самыx высоких PE среди ритейла.

Выше только у FixPrice(x30) и OZON (x-31)

При чистой рентабельности бизнеса 1,4~1.6% год и стагнирующих темпах роста PE выше 20 это запредел. С PE 39 спустились на PE 19,3.

При этом Магнит обогнал Х5 почти по всем показателям мультипликаторов (PEx13,5 и ч/рентабельность 2,6%)

Ждём корректировки PE или за счёт мощного роста чистой рентабельности или снижением котировок на 10%

Дмитрий, ага, ждите корректировки (полгода? год? два?).

Только учтите, что рынок может оставаться иррациональным значительно дольше чем вы сможете быть платежеспособным.

Дмитрий,

Магнит может и обогнал Х5, но Магнит зимний дивгэп до сих пор не закрыл (дивы 245,31 руб, дата Т+2 была 05.01.2021 года при цене 5,7к), а Х5 и зимний дивгэп закрыла меньше чем за месяц и летний дивгэп закрыла меньше чем за две недели. Я принимал участие во всех 3 отсечках.

Зураб Иванович,

Отличная новость.

Только те, кто в лонге потеряли своем активе на Х5 максимально 25%, скатившись с PE 39,5, к 19.7. И какие дивиденты спасут? Вы правда думаете, что Х5 вернутся к той цене при почти нулевой рентабельности? при росте себестоимости компании?

Те, кто в лонге (краткосрочно, как я), купили бумагу перед дивами, перешли через отсечку (в декабре 2020 и в мае 2021), продали по цене покупки или немного выше, заработав свои 4% с плюсом дважды за последние 6 месяцев и потом переложились в другие ценные бумаги.

И не о каких потерянных 25% речи и быть не может.

МАГНИТ осталось нагнать 6% от исторического максимума 2020-2021. При снижающемся РЕ за счёт роста прибыли и меньших почти 2 раза расходах как у Х5. При этом если РЕ двух равнозначных по величине активов компаний сравняются, то в итоге рост акций Магнита будет опережать рост акций Х5 более чем на 50%

Вы это серьёзно?

У Магнита был исторический максимум в августе 2015 года в районе 13к, т.е. ему Магниту нужно вырасти больше чем на 100%.

У Пятёрочки исторический максимум был в октябре 2020 года в районе 3,1к и до него ещё расти значительно меньше чем тому же Магниту, но важно совсем другое (см. ниже).

Учитывая конкурентное преимущество Магнита, котировкам Х5 особо шустро расти пока не куда. Так, к примеру, если Х5 задерет ценик на такой же процентную величину как МАГНИТ в потенциале роста, тогда по РЕ Х5 станет дороже чем крупнейшие американские рентабельные компании. Какие ещё драйверы роста остались? Спекуляции и манипуляции с цифрами?

Драйверов роста можно найти много за обе компании, но это мало кого интересует.

Большинство игроков (мелких игроков) на рынке интересует прибыль «здесь и сейчас».

Объясню на примере: выходит информация о дивидендах, которые будут выплачиваться через 1-2-3 месяца.

Я высчитываю текущую дивдоходность, примерно предполагаю какая цена будет к отсечке (тут у каждого свои методы) и принимаю/не принимаю решение о покупке.

Во всех последних трёх отсечках я получал больше 4% дивов после вычета налогов.

Меня, да и не только меня, такой расклад абсолютно устраивает, т.к. потом я те же самые денежные средства перекладываю в другие ценные бумаги, которые тоже платят дивиденды.

По объёмам дневных торгов Магнит в лидерах. То есть пока инвесторы больше предпочитают Магнит, чем Х5 в плане потенциала роста

По объёмам торгов Магнит действительно лидирует, но это говорит о том, что его акции чаще покупают и продают, а не о предпочтениях инвестора.

Пусть это будет не совсем корректно, но это как сравнить Сбер и Сбер преф.

Сбер превышает Сбер преф по торговому обороту примерно в 10 раз, но это не значит, что префы хуже.

Просто в обычных акциях много инорезов и других крупных игроков, которые любят спекулировать.

учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,При этом выглядит странно, что двойное налогообложение их не сильно расстраивает

Оно их вообще не расстраивает!

Михаил Фридман — гражданин Израиля.

Герман Хан — гражданин Израиля.

Эти господа последние годы планомерно распродают российские активы (доля в Мегафоне, TНK-BP) и вкладывают бабло за рубеж ( ru.wikipedia.org/wiki/LetterOne ), а штаб-квартира их международного бизнеса находится в Люксембурге.

Какое им дело до Рашки?

Развитие логистической инфраструктуры и создание 2400 рабочих мест t.me/IceFinExpert/428

Развитие логистической инфраструктуры и создание 2400 рабочих мест t.me/IceFinExpert/428

X5 Group и «Макдоналдс» откроют совместные рестораны

X5 Group и «Макдоналдс» откроют совместные рестораныX5 Group и «Макдоналдс» заключили меморандум о расширении сотрудничества. Подписание соглашения состоялось в рамках Петербургского Международного Экономического Форума (ПМЭФ). Соглашение предусматривает открытие новых предприятий «Макдоналдс» внутри магазинов сетей X5 retail Group, а также углубление партнерства в агрегаторе «Около», который позволяет оформить доставку из сети предприятий «Макдоналдс».

В рамках партнерства до конца года компании планируют открыть до десяти новых предприятий «Макдоналдс» внутри магазинов «Пятерочка» и «Перекресток», а также масштабировать доставку годовой еды на базе агрегатора «Около» в новые города России: уже в 2021 году к сервису будут подключены около 300 предприятий «Макдоналдс» в разных регионах России, включая Москву и Московскую область, Санкт-Петербург, Нижний Новгород, а также Воронеж и Казань.

В прошлом году «Макдоналдс» и X5 Retail Group объявили об открытии первого предприятия «Макдоналдс» внутри магазина «Перекресток» в Москве: это стало началом сотрудничества. В январе этого года было открыто второе предприятие сети в «Пятерочке».

www.retail.ru/news/x5-retail-group-i-makdonalds-otkroyut-okolo-10-restoranov-v-pyaterochkakh-i-pere-3-iyunya-2021-205813/

Авто-репост. Читать в блоге >>>- X5 Retail - восходящее движение

мы видим, на недельном графике, что нисходящий тренд с октября 2020, скорректирован в сторону роста. 27.05 дневная белая свеча: открытие 2 166,5 — закрытие 2 214,5. В пятницу 11.06 — макс цена 2 330 т е пробит уровень сопротивления 2 320. Закрепление котировок выше 2 320 позволит двигаться к следующей цели 2450.

Мнение автора может не совпадать с мнением читателей !))))

Всем Удачи !

Авто-репост. Читать в блоге >>>

Кто-нибудь знает что-нибудь про компанию Орион ресурс партнер? Срочно нужна помощь

Викуся Мельчукова, деньги украли?

учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,

Ну всё теперь точно ВСЁ будем хоронить х5😄

Ефим Подольский,

Зачем хоронить. Я к тому, что ждать рост лучше бы реальным делам Компани, а не потому что цена акции стоит сейчас дешевле чем она стоила летом, или потому что 2200 и 5400 у Магнита это это такая большая разница. Оказывается наоборот 5400 для Магнита это как бы пока дёшево, а 2200 для Х5 это вроде, по сути уже дороговато

Понятно, что 2 квартал для ритейла был чаще лучше по итогам чем 1 квартал. И поэтому ценик может расти.

Но в итоге смотрят на весь год.

При этом у вас есть выбор из сектора ритейла. На кого вы сделаете ставку, ваше личное право. Можете и на то и на это сделать ставку, и инвестировать.

Вопрос в объёме инвестици, в сроках реализации ваших ожиданий.

Дмитрий,

Выбирать приходится из малого кол-ва

Лента — нет дивов. Муть

Магнит не нравится хоть убей, ассоциируется плохо

Х5 возьму с удовольствием чуть ниже если дадут, не дадут — крою шорты. Беру и сижу 5 лет.

Всем хорошей субботы

Ефим Подольский,

Я по другим критериям выбираю.

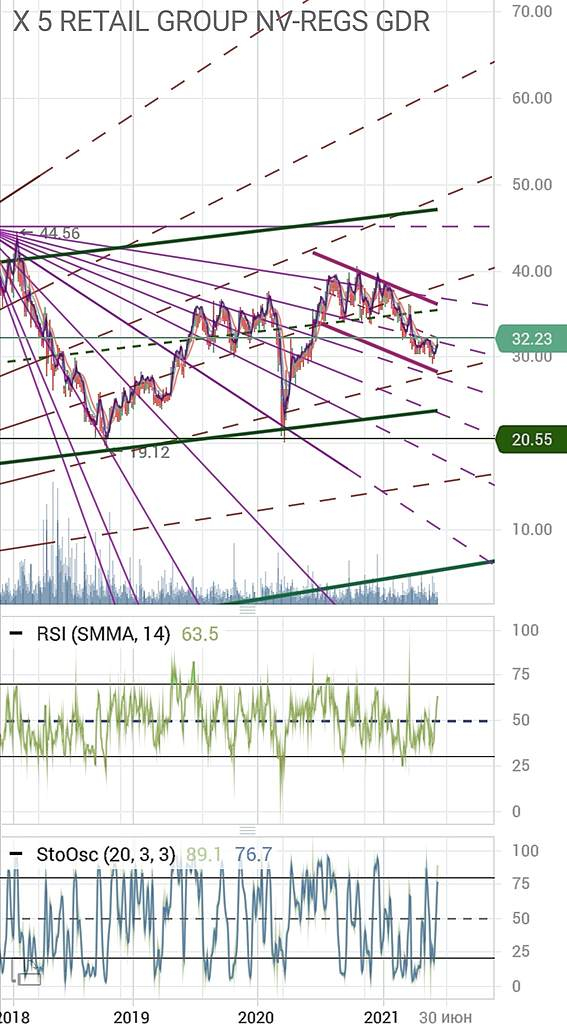

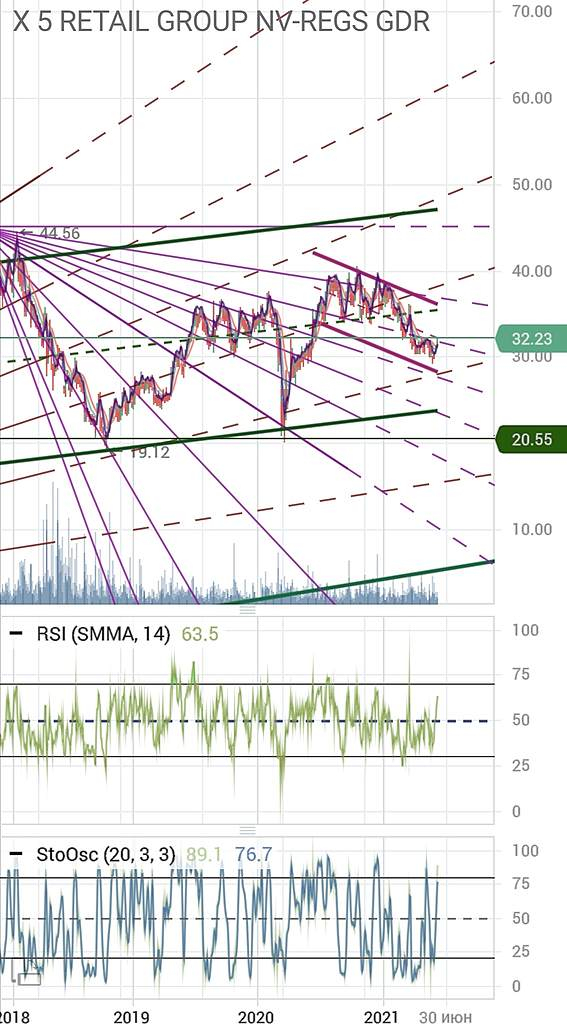

Оставлю вам свою шпаргалку с историческими линиями роста и коррекций по Фибоначчи, основанную на расчётах теханализа. А как в реальности все будет, никто не знает до миллиметра

Последняя цена по индикаторам находится в зоне перегретости, заметно выше средней линии

В период 2018-2019 таких отскоков от уровней сопротивления было масса. В итоге дошли туда, куда было возможно. Даже при 11$ компания не окажется в минусе. Это цена заметно выше её реальной стоимости

Дмитрий, спасибо Кто-нибудь знает что-нибудь про компанию Орион ресурс партнер? Срочно нужна помощь

Кто-нибудь знает что-нибудь про компанию Орион ресурс партнер? Срочно нужна помощь

учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,

Ну всё теперь точно ВСЁ будем хоронить х5😄

Ефим Подольский,

Зачем хоронить. Я к тому, что ждать рост лучше бы реальным делам Компани, а не потому что цена акции стоит сейчас дешевле чем она стоила летом, или потому что 2200 и 5400 у Магнита это это такая большая разница. Оказывается наоборот 5400 для Магнита это как бы пока дёшево, а 2200 для Х5 это вроде, по сути уже дороговато

Понятно, что 2 квартал для ритейла был чаще лучше по итогам чем 1 квартал. И поэтому ценик может расти.

Но в итоге смотрят на весь год.

При этом у вас есть выбор из сектора ритейла. На кого вы сделаете ставку, ваше личное право. Можете и на то и на это сделать ставку, и инвестировать.

Вопрос в объёме инвестици, в сроках реализации ваших ожиданий.

Дмитрий,

Выбирать приходится из малого кол-ва

Лента — нет дивов. Муть

Магнит не нравится хоть убей, ассоциируется плохо

Х5 возьму с удовольствием чуть ниже если дадут, не дадут — крою шорты. Беру и сижу 5 лет.

Всем хорошей субботы

Ефим Подольский,

Я по другим критериям выбираю.

Оставлю вам свою шпаргалку с историческими линиями роста и коррекций по Фибоначчи, основанную на расчётах теханализа. А как в реальности все будет, никто не знает до миллиметра

Последняя цена по индикаторам находится в зоне перегретости, заметно выше средней линии

В период 2018-2019 таких отскоков от уровней сопротивления было масса. В итоге дошли туда, куда было возможно. Даже при 11$ компания не окажется в минусе. Это цена заметно выше её реальной стоимостиПо ТА для бумаги положительная картинка.

Получили дивы, шустро закрыли гэп.

Самое главное пробит длительный нисходящий гэп с истхая. Остался еще один с января 21 (на сегодня 2490).

На неделях MACD пока меньше 0, но начал разворачиваться медленно вверх.

На днях тот же индикатор уверенно развернулся вверх. Пока движение цены вверх остановила EMA 50.

Итак пока отскок, 1 цель — мувинг и основная — нисходящий тренд с начала года. Потом рост.

Рисунок не могу вставить 10 минут, будет позже.

Forecast,

Это результаты 2кв. По итогам, по статистике, он как бы был лучше 1 кв.

А по итогам конкурент демпингует по PE, лидирует по мкльтпликатлрам, и хочется от Х5 более вразумительных цен на акции

Дмитрий, ждите, рост только начинается. Пока ИМХО высадили лишних пассажиров. По ТА негатива пока нет.По ТА для бумаги положительная картинка.

Получили дивы, шустро закрыли гэп.

Самое главное пробит длительный нисходящий гэп с истхая. Остался еще один с января 21 (на сегодня 2490).

На неделях MACD пока меньше 0, но начал разворачиваться медленно вверх.

На днях тот же индикатор уверенно развернулся вверх. Пока движение цены вверх остановила EMA 50.

Итак пока отскок, 1 цель — мувинг и основная — нисходящий тренд с начала года. Потом рост.

Рисунок не могу вставить 10 минут, будет позже.

Forecast,

Это результаты 2кв. По итогам, по статистике, он как бы был лучше 1 кв.

А по итогам конкурент демпингует по PE, лидирует по мультпликаторам, и хочется от Х5 более вразумительных цен на акции

Либо дружно попросить Магнит сравнять (нарастить) капитализацию на 40% и снизить прибыль, рентабельность до показателей Х5 😅учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,

Ну всё теперь точно ВСЁ будем хоронить х5😄

Ефим Подольский,

Зачем хоронить. Я к тому, что ждать рост лучше бы реальным делам Компани, а не потому что цена акции стоит сейчас дешевле чем она стоила летом, или потому что 2200 и 5400 у Магнита это это такая большая разница. Оказывается наоборот 5400 для Магнита это как бы пока дёшево, а 2200 для Х5 это вроде, по сути уже дороговато

Понятно, что 2 квартал для ритейла был чаще лучше по итогам чем 1 квартал. И поэтому ценик может расти.

Но в итоге смотрят на весь год.

При этом у вас есть выбор из сектора ритейла. На кого вы сделаете ставку, ваше личное право. Можете и на то и на это сделать ставку, и инвестировать.

Вопрос в объёме инвестици, в сроках реализации ваших ожиданий.

Дмитрий,

Выбирать приходится из малого кол-ва

Лента — нет дивов. Муть

Магнит не нравится хоть убей, ассоциируется плохо

Х5 возьму с удовольствием чуть ниже если дадут, не дадут — крою шорты. Беру и сижу 5 лет.

Всем хорошей субботы

Ефим Подольский, какие у вас радикальные подходы))))учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,

Ну всё теперь точно ВСЁ будем хоронить х5😄

Ефим Подольский,

Зачем хоронить. Я к тому, что ждать рост лучше бы реальным делам Компани, а не потому что цена акции стоит сейчас дешевле чем она стоила летом, или потому что 2200 и 5400 у Магнита это это такая большая разница. Оказывается наоборот 5400 для Магнита это как бы пока дёшево, а 2200 для Х5 это вроде, по сути уже дороговато

Понятно, что 2 квартал для ритейла был чаще лучше по итогам чем 1 квартал. И поэтому ценик может расти.

Но в итоге смотрят на весь год.

При этом у вас есть выбор из сектора ритейла. На кого вы сделаете ставку, ваше личное право. Можете и на то и на это сделать ставку, и инвестировать.

Вопрос в объёме инвестици, в сроках реализации ваших ожиданий.

Дмитрий,

Выбирать приходится из малого кол-ва

Лента — нет дивов. Муть

Магнит не нравится хоть убей, ассоциируется плохо

Х5 возьму с удовольствием чуть ниже если дадут, не дадут — крою шорты. Беру и сижу 5 лет.

Всем хорошей субботыМадагаскарские тараканы в «Пятерочке»

.В пресс-службе компании X5 Retail Group, управляющей торговой сетью «Пятерочка», URA.RU подтвердили информацию.

Неизвестный посетитель «Пятерочки» бросил пакет с тараканами в торговом зале в Екатеринбурге, после чего насекомые разбежались по прилавкам с фруктами. Об этом сообщил URA.RU очевидец инцидента.

«Неизвестный бросил пакет с тараканами в торговом зале „Пятерочки“ на Баумана, 48», — рассказал собеседник агентства. По его словам, в пакете находились мадагаскарские тараканы. Очевидцы сообщили, что насекомые расползлись по фруктам и торговому залу.

В пресс-службе компании X5 Retail Group, управляющей торговой сетью «Пятерочка», URA.RU подтвердили информацию. «Сразу после происшествия на место были вызваны сотрудники правоохранительных органов. Фрукты и овощи, на которые был брошен пакет, были утилизированы», — уточнили в пресс-службе. Там отметили, что после инцидента в магазине провели экстренную дезинсекцию.

В пресс-группе ГУ МВД по Екатеринбургу URA.RU сообщили, что участковый выехал место происшествия. Подробности инцидента уточняются.

ura.news/news/1052489343

Игорь,

😅😅😅

«Надобно вам знать, милостивый государь, что я имею обыкновение затыкать на ночь уши с того проклятого случая, когда в одной русской корчме залез мне в левое ухо таракан. В русских избах проклятые кацапы везде поразводили тараканов. Как я после узнал, они едят даже щи с тараканами!»

Н. В. Гогольучитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,

Ну всё теперь точно ВСЁ будем хоронить х5😄

Ефим Подольский,

Зачем хоронить. Я к тому, что ждать рост лучше бы реальным делам Компани, а не потому что цена акции стит сейчас дешевле чем она стоила летом, или потому что 2200 и 5400 у Магнита это это такая большая разница. Оказывается наоборот 5400 для Магнита это как бы пока дёшево, а 2200 для Х5 это вроде, по сути уже дороговато

Понятно, что 2 квартал для ритейла был чаще лучше по итогам чем 1 квартал. И поэтому ценик может расти.

Но в итоге смотрят на весь год

Дмитрий, мне по душе больше х5 чем магнит. Посмотрим как дела пойдут- По ТА для бумаги положительная картинка.

Получили дивы, шустро закрыли гэп.

Самое главное пробит длительный нисходящий гэп с истхая. Остался еще один с января 21 (на сегодня 2490).

На неделях MACD пока меньше 0, но начал разворачиваться медленно вверх.

На днях тот же индикатор уверенно развернулся вверх. Пока движение цены вверх остановила EMA 50.

Итак пока отскок, 1 цель — мувинг и основная — нисходящий тренд с начала года. Потом рост.

Рисунок не могу вставить 10 минут, будет позже. учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,

Ну всё теперь точно ВСЁ будем хоронить х5😄

Ефим Подольский,

Зачем сразу хоронить? Я к тому, что ждать рост лучше бы реальным делам Компани, а не потому что цена акции стоит сейчас дешевле чем она стоила летом, или потому что 2200 и 5400 у Магнита это это такая большая разница. Оказывается наоборот 5400 для Магнита это как бы пока дёшево, а 2200 для Х5 это вроде, по сути уже дороговато. И количество акций у Х5 271,6 млн, а у Магнит 102 млн. Если свести

эту количественую разницу к одному знаменателю, то какая цена акции должна быть? В 2.7 раза больше бумаг в обращении у Х5 чем у Магнит. Поэтому и цена номинала ниже.

А если сократить количество бумаг при той же капитализации, то цена сконвертируется с 2100 в 5600, с 2200 в 5865, с 2300 в 6161, с 2400 в 6400 и так далее.

Так условно нагляднее оценивать две эти компании по стоимости

Понятно, что 2 квартал для ритейла был чаще лучше по итогам чем 1 квартал. И поэтому ценик может расти.

Но в итоге смотрят на весь год.

При этом у вас есть выбор из сектора ритейла. На кого вы сделаете ставку, ваше личное право. Можете и на то и на это сделать ставку, и инвестировать.

Вопрос в объёме инвестици, в сроках реализации ваших ожиданий.

учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,

Ну всё теперь точно ВСЁ будем хоронить х5😄

Перспектив немаучитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

X5 | Корпоративный центр ИКС 5 - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

X5 | Корпоративный центр ИКС 5 - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.