| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 851,1 млрд |

| Выручка | 3 711,7 млрд |

| EBITDA | 237,7 млрд |

| Прибыль | 113,5 млрд |

| Дивиденд ао | – |

| P/E | 7,5 |

| P/S | 0,2 |

| P/BV | – |

| EV/EBITDA | 3,6 |

| Див.доход ао | 0,0% |

| X5 | Корпоративный центр ИКС 5 Календарь Акционеров | |

| 28/01 Возобновление торгов фьючерсами на акции ИКС 5 | |

| 21/03 Отчет МСФО по итогам 4 кв и 12 мес 2024 года | |

| Прошедшие события Добавить событие | |

X5 | Корпоративный центр ИКС 5 акции

3134₽ +7.35%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- [ Фотография ]

IPO цифровых бизнесов X5 Retail Group возможно на горизонте двух лет

🗣 «Помимо IPO есть и другие варианты – выделение в отдельное юрлицо и распределение его акций среди акционеров X5, а также привлечение стратегического партнера», — рассказала Терченко.

«IPO цифровых бизнесов X5 возможно на горизонте двух лет, в 2021 году мы планируем уже выделить эти бизнесы в отдельную компанию», — сказала менеджер по связям с инвесторами.

источник (https://www.finam.ru/analysis/newsitem/ipo-cifrovyx-biznesov-x5-retail-group-vozmozhno-na-gorizonte-dvux-let-20210401-143039/) #FIVE #D  X5 Retail. Обновление

X5 Retail. Обновление

➡️ С момента прошлого обзора в начале марта прошел резкий рост более чем на 10%, но от уровня 2680 цену так же резко опустили обратно на достаточно крупных объемах. В районе 2400 силы продавцов иссякли, как это уже было в начале марта. Торги несколько дней проходили в диапазоне 2370 – 2400, после чего, сегодня произошел выход наверх. Также можно отметить, что котировки достигли нижней границы восходящего канала вил, и сформировалась дивергенция между двумя последними минимумами, которой раньше не наблюдалось за все 5-6 месяцев текущей коррекции.Прошлый прогноз в силе. Остается небольшая вероятность еще раз сходить чуть ниже, в район 2280 – 2350, но большего снижения я здесь не вижу.

Telegram Patient trading

Авто-репост. Читать в блоге >>>

В анонсах рекомедации к покупке и держать ритейл. Кроме Х5

Про Х5 ничего. Пусто

Значит все таки пока коррекция ещё глубже.

Ну подождём. Особо спешить некуда, понаблюдаем за движениями Х5

Торги вялотекущие. С переменным успехом тянут её ниже, к 2300

PS доходность бумаги Х5

за последние 6 месяцев

Минус — 19%

Дмитрий,

позвольте, как это «ничего»?)) очень даже «того»:

Атон — 26/03/21 — 3225.2 — «покупать»

UBS — 24/03/21 — 4421 — строго «покупать»

Альфа-Банк — 22/03/21 — 3399 — «покупать»

GS — 22/03/21 — 3330.9 — «покупать»

РенКап — 19/03/21 — 3406.6 — «покупать»

Райффайзен — 17/03/21 — 3845.7 — «покупать»

Газпромбанк — 16/03/21 — 3785.1 — «покупать»

Sova Capital — 16/03/21 — 3406.6 — «покупать»

JP Morgan — 15/03/12 — 3558 — «покупать»

HSBC — 15/03/12 — 3179.5 — «покупать»

Morgan Stanley — 15/03/21 — 3482.3 — «покупать»

Bank of America — 12/03/21 — 4315 — «покупать»

ВТБ Капитал — 11/03/21 — 3179.5 — «покупать»

Возможно, что какая-то еще коррекция будет, но я бы не надеялся «пересидеть» крупные банки и инвесторов, т.к. можно проспать момент и покупать уже, например, по 2600 и выше

Петр Варламов,

Позвольте заметить, рост идёт не по космической экспоненте все время вверх, а волнообразно. И в росте тоже есть коррекци.

И потом, впереди не мало линий сопротивления

Я думаю, на вершине H1 если не удастся уверено закрепиться, и быки не продолжат скупать актив, будет приличный откат вниз к 2400

Цель то не сразу удержать высшую точку позиции, а активировать быков на покупки, откатившись на прежние уровни, чуть повыше минимума предыдущих линий поддержки

Для меня сигнал — увеличный объем закупки.

В Лондоне вчера 85к, сейчас спецназ бросили на высотку. Разведка боем. Но объем пока низкий для роста сразу на 2600

Дмитрий, это понятно. линии сопротивления пробиваются и потом становятся надолго поддержкой и, наоборот. я в курсе этого) хотите я Вам сделаю объем и за пару дней бумага вырастит на %%? только, зачем, мы же не рдвшники и нам не нужен банальный P&D. цифры все озвучены, размер дива известен, бизнес Х5 давно понятен. да, приятно иногда «накуканить» «финамку» и открывашку", согласен, но это игра в большей степени. большим объемом вы всех быстро распугаете)))

ок, давайте, скажу конкретнее: к концу апреля бумагу подгонят на 2500. когда именно, конечно, сказать не имею права) смотрите, читайте новости, следите за котировками.

ну и по 2400 закупить тоже желаю Вам. если позволят, конечно)

Петр Варламов,

Будет, процентов на 80 откат к 2400-2420

Сейчас иизбушку гонят для чертежа линии канала

И вот как откатятся вниз, начнутся закупки и погонят цену повыше 2450, сделав эту цифру средней линий

А сейчас это хай

Причина понятна, не было объёмов, народ пока затаился в ожидании результата

Отрисуют вершинку, и все станет понятнее

Сколько уж раз было такое восхождение на гору и откаты на минус 2%

Все таки не забываем, что по мульяшкам из ритейл ММВБ Х5 пока самая медлительная в росте из за высоких PE, если сравнивать с конкурентами

Т.е 23,5 года надо что бы компания оправдала ожидание роста прибыли, заложеное в цену.

А если ещё ценник прибавится, то будет около 30 лет ожидания. Смогут ли

так же быстро наращивать объёмы торговли и повышать рентабельность?

Ладно бы бумага росла на приличной волантильности как Яндекс. А так, по пол года коррекции при таких ожиданиях уже раздражает некоторых ждунов

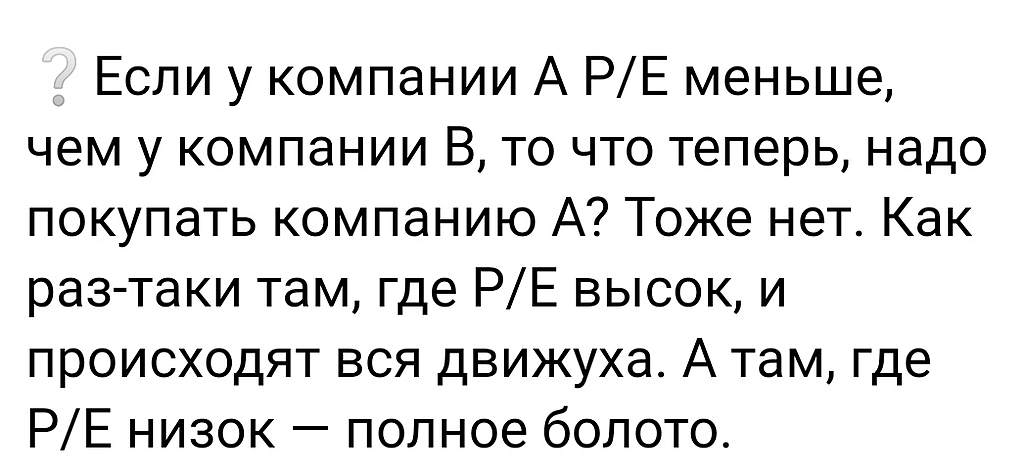

А здесь при высоком PE больше болота чем у тех, где PE ниже

В анонсах рекомедации к покупке и держать ритейл. Кроме Х5

Про Х5 ничего. Пусто

Значит все таки пока коррекция ещё глубже.

Ну подождём. Особо спешить некуда, понаблюдаем за движениями Х5

Торги вялотекущие. С переменным успехом тянут её ниже, к 2300

PS доходность бумаги Х5

за последние 6 месяцев

Минус — 19%

Дмитрий,

позвольте, как это «ничего»?)) очень даже «того»:

Атон — 26/03/21 — 3225.2 — «покупать»

UBS — 24/03/21 — 4421 — строго «покупать»

Альфа-Банк — 22/03/21 — 3399 — «покупать»

GS — 22/03/21 — 3330.9 — «покупать»

РенКап — 19/03/21 — 3406.6 — «покупать»

Райффайзен — 17/03/21 — 3845.7 — «покупать»

Газпромбанк — 16/03/21 — 3785.1 — «покупать»

Sova Capital — 16/03/21 — 3406.6 — «покупать»

JP Morgan — 15/03/12 — 3558 — «покупать»

HSBC — 15/03/12 — 3179.5 — «покупать»

Morgan Stanley — 15/03/21 — 3482.3 — «покупать»

Bank of America — 12/03/21 — 4315 — «покупать»

ВТБ Капитал — 11/03/21 — 3179.5 — «покупать»

Возможно, что какая-то еще коррекция будет, но я бы не надеялся «пересидеть» крупные банки и инвесторов, т.к. можно проспать момент и покупать уже, например, по 2600 и выше

Петр Варламов,

Позвольте заметить, рост идёт не по космической экспоненте все время вверх, а волнообразно. И в росте тоже есть коррекци.

И потом, впереди не мало линий сопротивления

Я думаю, на вершине H1 если не удастся уверено закрепиться, и быки не продолжат скупать актив, будет приличный откат вниз к 2400

Цель то не сразу удержать высшую точку позиции, а активировать быков на покупки, откатившись на прежние уровни, чуть повыше минимума предыдущих линий поддержки

Для меня сигнал — увеличный объем закупки.

В Лондоне вчера 85к, сейчас спецназ бросили на высотку. Разведка боем. Но объем пока низкий для роста сразу на 2600

Дмитрий, это понятно. линии сопротивления пробиваются и потом становятся надолго поддержкой и, наоборот. я в курсе этого) хотите я Вам сделаю объем и за пару дней бумага вырастит на %%? только, зачем, мы же не рдвшники и нам не нужен банальный P&D. цифры все озвучены, размер дива известен, бизнес Х5 давно понятен. да, приятно иногда «накуканить» «финамку» и открывашку", согласен, но это игра в большей степени. большим объемом вы всех быстро распугаете)))

ок, давайте, скажу конкретнее: к концу апреля бумагу подгонят на 2500. когда именно, конечно, сказать не имею права) смотрите, читайте новости, следите за котировками.

ну и по 2400 закупить тоже желаю Вам. если позволят, конечно)В анонсах рекомедации к покупке и держать ритейл. Кроме Х5

Про Х5 ничего. Пусто

Значит все таки пока коррекция ещё глубже.

Ну подождём. Особо спешить некуда, понаблюдаем за движениями Х5

Торги вялотекущие. С переменным успехом тянут её ниже, к 2300

PS доходность бумаги Х5

за последние 6 месяцев

Минус — 19%

Дмитрий,

позвольте, как это «ничего»?)) очень даже «того»:

Атон — 26/03/21 — 3225.2 — «покупать»

UBS — 24/03/21 — 4421 — строго «покупать»

Альфа-Банк — 22/03/21 — 3399 — «покупать»

GS — 22/03/21 — 3330.9 — «покупать»

РенКап — 19/03/21 — 3406.6 — «покупать»

Райффайзен — 17/03/21 — 3845.7 — «покупать»

Газпромбанк — 16/03/21 — 3785.1 — «покупать»

Sova Capital — 16/03/21 — 3406.6 — «покупать»

JP Morgan — 15/03/12 — 3558 — «покупать»

HSBC — 15/03/12 — 3179.5 — «покупать»

Morgan Stanley — 15/03/21 — 3482.3 — «покупать»

Bank of America — 12/03/21 — 4315 — «покупать»

ВТБ Капитал — 11/03/21 — 3179.5 — «покупать»

Возможно, что какая-то еще коррекция будет, но я бы не надеялся «пересидеть» крупные банки и инвесторов, т.к. можно проспать момент и покупать уже, например, по 2600 и выше

Петр Варламов,

Позвольте заметить, рост идёт не по космической экспоненте все время вверх, а волнообразно. И в росте тоже есть коррекци.

И потом, впереди не мало линий сопротивления

Я думаю, на вершине H1 если не удастся уверено закрепиться, и быки не продолжат скупать актив, будет приличный откат вниз к 2400

Цель то не сразу удержать высшую точку позиции, а активировать быков на покупки, откатившись на прежние уровни, чуть повыше минимума предыдущих линий поддержки

Для меня сигнал — увеличный объем закупки.

В Лондоне вчера 85к, сейчас спецназ бросили на высотку. Разведка боем. Но объем пока низкий для роста сразу на 2600В анонсах рекомедации к покупке и держать ритейл. Кроме Х5

Про Х5 ничего. Пусто

Значит все таки пока коррекция ещё глубже.

Ну подождём. Особо спешить некуда, понаблюдаем за движениями Х5

Торги вялотекущие. С переменным успехом тянут её ниже, к 2300

PS доходность бумаги Х5

за последние 6 месяцев

Минус — 19%

Дмитрий,

позвольте, как это «ничего»?)) очень даже «того»:

Атон — 26/03/21 — 3225.2 — «покупать»

UBS — 24/03/21 — 4421 — строго «покупать»

Альфа-Банк — 22/03/21 — 3399 — «покупать»

GS — 22/03/21 — 3330.9 — «покупать»

РенКап — 19/03/21 — 3406.6 — «покупать»

Райффайзен — 17/03/21 — 3845.7 — «покупать»

Газпромбанк — 16/03/21 — 3785.1 — «покупать»

Sova Capital — 16/03/21 — 3406.6 — «покупать»

JP Morgan — 15/03/12 — 3558 — «покупать»

HSBC — 15/03/12 — 3179.5 — «покупать»

Morgan Stanley — 15/03/21 — 3482.3 — «покупать»

Bank of America — 12/03/21 — 4315 — «покупать»

ВТБ Капитал — 11/03/21 — 3179.5 — «покупать»

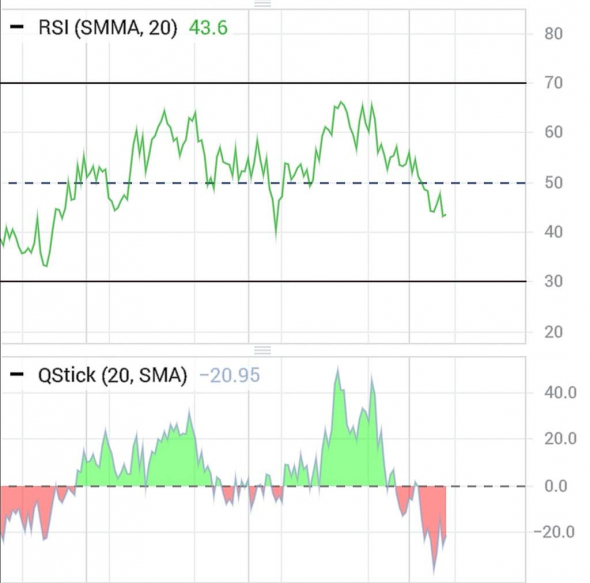

Возможно, что какая-то еще коррекция будет, но я бы не надеялся «пересидеть» крупные банки и инвесторов, т.к. можно проспать момент и покупать уже, например, по 2600 и вышеПо Лондону в торговля бумагой на волантильности дала прибыль на попытке разворота +3,8% с 26 по 29 марта

На ММВБ средний волантильный чек 1 %

Волантильность пока находится в комфортной линии

Тактика длинного ползучего боковика с попыткой роста

Дмитрий, пишется «волатильность»… ничего личного ))

Alex Dozorski,

Ни чего страшного.пишу одной рукой в дороге.

Потом редактирую когда нахожу время

Все в рабочем ритме

По Лондону в торговля бумагой на волантильности дала прибыль на попытке разворота +3,8% с 26 по 29 марта

На ММВБ средний волантильный чек 1 %

Волантильность пока находится в комфортной линии

Тактика длинного ползучего боковика с попыткой роста

Дмитрий, пишется «волатильность»… ничего личного ))- По Лондону в торговля бумагой на волантильности дала прибыль на попытке разворота +3,8% с 26 по 29 марта

На ММВБ средний волантильный чек 1 %

Волантильность пока находится в комфортной линии

Тактика длинного ползучего боковика с попыткой роста с целью поддержания баланса сохранения объёмов

Цель пробить уровень сопротивление на часовике.

Но такое болото рано или поздно закончится резким импульсом. Или вниз или вверх. Вот тут палка с двумя концами

У одного капа выше и долгов больше, у другого долгов меньше и кеша больше, а значит нет проблем с дивидентами и ростом бумаги

Дмитрий, Долги валютные $3.6 млрд? выплачиваются в Нидерландах? убыток от переоценки $53 млн, Идёт конвертация долга в рубли, эф.ставка снизилась 7,3% кто держатель долгов?

Дело X5 Retail и трансграничная перепродажа активов

«Перекресток» в '13 приобрел долю участия в магазинах «Пятёрочка» за сумму около 82,5 млрд. руб. у входящей в группу X5 компании на Кипре.

Небольшая часть суммы сделки была оплачена деньгами, еще часть была зачтена в счет задолженности по выданному ранее из России займу, а оставшаяся сумма долга была конвертирована в процентный заем. Право требования по займу в результате ряда сделок по уступке прав вскоре перешло к другой компании группы – кипрской.

В свою очередь, кредитор в результате ряда сделок, получил сопоставимые долговые обязательства перед компанией, зарегистрированной в Люксембурге. Эта компания уже через Гибралтар принадлежала общей для всех участников реструктуризации холдинговой X5 в Нидерландах. Главной материнской структурой» в решении суда названа организация CTF Holdings Limited, тоже зарегистрированная в Гибралтаре.

Процентная ставка по долговому обязательству. была плавающей и зависящей по сути от финансовых показателей российской компании. Это, по мнению суда, также свидетельствовало о дивидендном характере спорных процентов. Суд проанализировал наличие у каждого из участников цепочки фактического права на доход, придя к выводу о том, что таковое есть только у конечной компании из Гибралтара.

Претензии налогового органа были адресованы к экономической обоснованности сделки. Довод налогоплательщика об увеличении рыночной капитализации на 1,45% был отклонен судом, показатель лишь отражал цикличную волатильность котировок акций. Русский суд в '19 отмечает, что «налогоплательщики должны избирать такой способ реализации своих прав, при котором не затрагиваются интересы никаких иных субъектов, в том числе государства».

Это нормальные люди, или это «гибридные схемы»? X5'21 не планирует изменений в структуре компании на фоне обсуждения пересмотра налогового соглашения между Россией и Нидерландами.

MPlus,

Да, если честно кроме того кто все это провернул и бухгалтера трудно понять что там затевалось. Возможно какие то схемы оптимизации налогов или что то ещё. Какая непосвященым разница, от этого что то изменилось?

Зато объем сегодня в Лондоне почти нулевой 85к бумаг за весь день. Видно кроме одного покупателя, который сам себе продает и покупает, уже нет желающих.

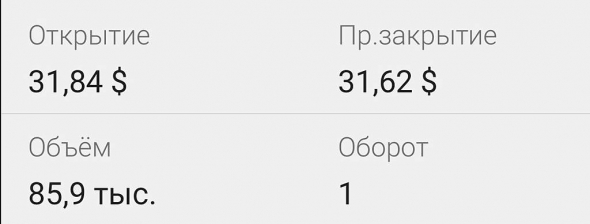

Похоже на байкот

Кстати, такая же картина ц Мыла ✌️🤓

У одного капа выше и долгов больше, у другого долгов меньше и кеша больше, а значит нет проблем с дивидентами и ростом бумаги

Дмитрий, Долги валютные $3.6 млрд? выплачиваются в Нидерландах? убыток от переоценки $53 млн, Идёт конвертация долга в рубли, эф.ставка снизилась 7,3% кто держатель долгов?

Дело X5 Retail и трансграничная перепродажа активов

«Перекресток» в '13 приобрел долю участия в магазинах «Пятёрочка» за сумму около 82,5 млрд. руб. у входящей в группу X5 компании на Кипре.

Небольшая часть суммы сделки была оплачена деньгами, еще часть была зачтена в счет задолженности по выданному ранее из России займу, а оставшаяся сумма долга была конвертирована в процентный заем. Право требования по займу в результате ряда сделок по уступке прав вскоре перешло к другой компании группы – кипрской.

В свою очередь, кредитор в результате ряда сделок, получил сопоставимые долговые обязательства перед компанией, зарегистрированной в Люксембурге. Эта компания уже через Гибралтар принадлежала общей для всех участников реструктуризации холдинговой X5 в Нидерландах. Главной материнской структурой» в решении суда названа организация CTF Holdings Limited, тоже зарегистрированная в Гибралтаре.

Процентная ставка по долговому обязательству. была плавающей и зависящей по сути от финансовых показателей российской компании. Это, по мнению суда, также свидетельствовало о дивидендном характере спорных процентов. Суд проанализировал наличие у каждого из участников цепочки фактического права на доход, придя к выводу о том, что таковое есть только у конечной компании из Гибралтара.

Претензии налогового органа были адресованы к экономической обоснованности сделки. Довод налогоплательщика об увеличении рыночной капитализации на 1,45% был отклонен судом, показатель лишь отражал цикличную волатильность котировок акций. Русский суд в '19 отмечает, что «налогоплательщики должны избирать такой способ реализации своих прав, при котором не затрагиваются интересы никаких иных субъектов, в том числе государства».

Это нормальные люди, или это «гибридные схемы»? X5'21 не планирует изменений в структуре компании на фоне обсуждения пересмотра налогового соглашения между Россией и Нидерландами.

MPlus, Ничего не понялЭто хорошо или плохо?

У одного капа выше и долгов больше, у другого долгов меньше и кеша больше, а значит нет проблем с дивидентами и ростом бумаги

Дмитрий, Долги валютные $3.6 млрд? выплачиваются в Нидерландах? убыток от переоценки $53 млн, Идёт конвертация долга в рубли, эф.ставка снизилась 7,3% кто держатель долгов?

Дело X5 Retail и трансграничная перепродажа активов

«Перекресток» в '13 приобрел долю участия в магазинах «Пятёрочка» за сумму около 82,5 млрд. руб. у входящей в группу X5 компании на Кипре.

Небольшая часть суммы сделки была оплачена деньгами, еще часть была зачтена в счет задолженности по выданному ранее из России займу, а оставшаяся сумма долга была конвертирована в процентный заем. Право требования по займу в результате ряда сделок по уступке прав вскоре перешло к другой компании группы – кипрской.

В свою очередь, кредитор в результате ряда сделок, получил сопоставимые долговые обязательства перед компанией, зарегистрированной в Люксембурге. Эта компания уже через Гибралтар принадлежала общей для всех участников реструктуризации холдинговой X5 в Нидерландах. Главной материнской структурой» в решении суда названа организация CTF Holdings Limited, тоже зарегистрированная в Гибралтаре.

Процентная ставка по долговому обязательству. была плавающей и зависящей по сути от финансовых показателей российской компании. Это, по мнению суда, также свидетельствовало о дивидендном характере спорных процентов. Суд проанализировал наличие у каждого из участников цепочки фактического права на доход, придя к выводу о том, что таковое есть только у конечной компании из Гибралтара.

Претензии налогового органа были адресованы к экономической обоснованности сделки. Довод налогоплательщика об увеличении рыночной капитализации на 1,45% был отклонен судом, показатель лишь отражал цикличную волатильность котировок акций. Русский суд в '19 отмечает, что «налогоплательщики должны избирать такой способ реализации своих прав, при котором не затрагиваются интересы никаких иных субъектов, в том числе государства».

Это нормальные люди, или это «гибридные схемы»? X5'21 не планирует изменений в структуре компании на фоне обсуждения пересмотра налогового соглашения между Россией и Нидерландами.ребята поделитесь мнением как вы относитесь к тому что компания платит дивиденды в долг? просто может я что-то не понимаю ))

punba, когда дешевые кредиты — то я тоже плачу (покупаю) в долг. это норма. главное, вовремя уловить момент, когда кредиты начнут дорожать и погасить их))) но это приходит с опытом.ребята поделитесь мнением как вы относитесь к тому что компания платит дивиденды в долг? просто может я что-то не понимаю ))

punba,

Дивиденты, это право, а не обязанность компании. Некоторые могут и отказаться платить в какой то год

Как например Лента или Норникель, или сократить % дивов.

Но совсем отказ от дивидентов негативно отражается на котировках. И тренд может уйти на какое то время в нисходящий

PS невысокая рентабельность не позволяет наращивать большие объемы для дивидентов. А не выплачивать нельзя, капа упадет куда то. Вся прибыль где то оседает.

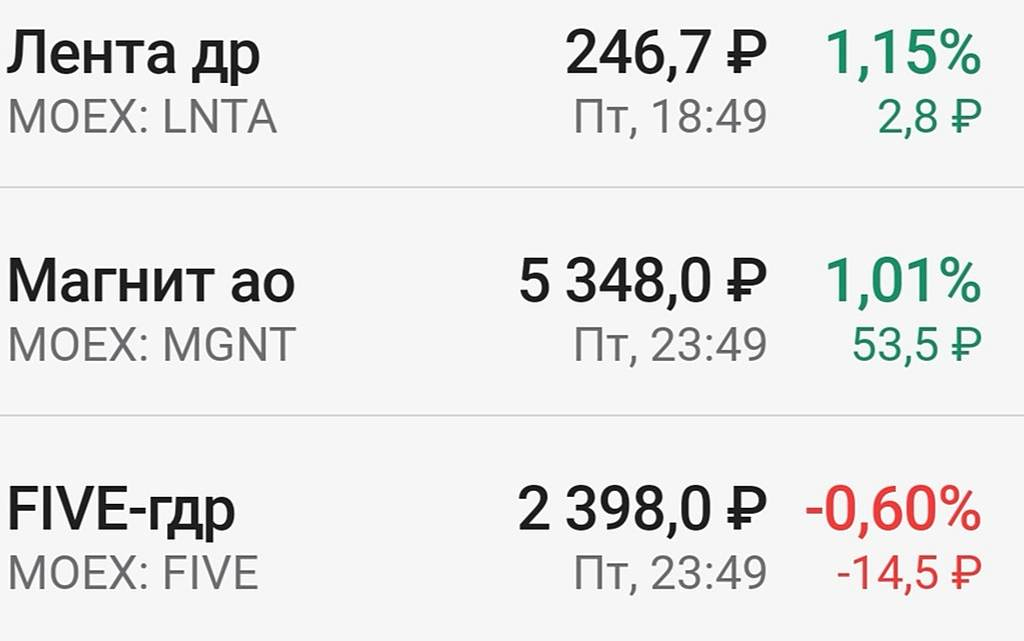

А МАГНИТ потихоньку наращивает выплаты по дмвидентам, при этом имея низкую долговую нагрузку

Вот так и живут конкуренты

У одного капа выше и долгов больше, у другого долгов меньше и кеша больше, а значит нет проблем с дивидентами и ростом бумаги

кто в курсе, что с Х5?.. она мне график мыла напоминает… мыло купил — упало на 15%, купил Х5 и опять в минусе…

IBender,

Фондовый рынок это вам не банковский вклад, где все предельно понятно.

Рынок двигается по своим правилам и по каждой бумаге свои сценарии.

Я уже отмечал о том, что Х5 и Магнит это примерно две равнозначные компании на Российском рынке. Но по показателям и динамике заметно различаются

Тут есть определённые нюансы есои учитывать эту разницу в показателях.

Дмитрий, какая именно разница между магнитом и пятерочкой? какую лучше брать на долгий срок?

Tradenew,

Магнит подешевле по P/E и по показателям чистой рентабельности пока выше чем Х5. Больше свободного кеша на развитие и меньше долгов чем Х5

Динамика торгов активнее и воланантильнее чем Х5

Но ближайший прогнозируемый таргет в росте пока максимум 5800 (±)

Что бы его достичь нужен разгон от следующей коррекции.

И они уйдут в коррекцию как Х5. Но не так надолго как Х5. Хотя, судя по активной динамике позволит быстро восстановится. Х5 более медлительнее восстанавливается

У Магнита такие же инструменты роста как и Х5.

Только разница в амбициях руководства.

Ещё есть Лента, не мене серьёзный конкурент. Там тоже расширяются и ищут новые линейки в развитии.

Сейчас едет расширение и вложения в развитие.

Это уменьшает прибыль в краткосрочном плане. Но в среднесрочной динамике приведёт к восстановлению прибыли

На мой взгляд, ритейл сейчас из фазы роста переходит в фазу консолидации что бы закрепиться на новой средней линии восходящей.

В перспективе пока лучше присматриваться за движением и не влезать в эту коррекцию пока не убедитесь что достигнута точка опоры для роста

Если войдёте выше средней восходящей, то чаще будете в минусе в ожидании дальнейшего восхождения.

На годовом таймфрейм данная цена находится чуть ниже средней восходящей

За последний месяц средняя восходящая сметилась ниже прежних отметок. И она тоже может как расти, так и снижаться, исходя из средних объёмов за весь исторический период

кто в курсе, что с Х5?.. она мне график мыла напоминает… мыло купил — упало на 15%, купил Х5 и опять в минусе…

IBender,

Фондовый рынок это вам не банковский вклад, где все предельно понятно.

Рынок двигается по своим правилам и по каждой бумаге свои сценарии.

Я уже отмечал о том, что Х5 и Магнит это примерно две равнозначные компании на Российском рынке. Но по показателям и динамике заметно различаются

Тут есть определённые нюансы есои учитывать эту разницу в показателях.

Дмитрий, какая именно разница между магнитом и пятерочкой? какую лучше брать на долгий срок?

X5 | Корпоративный центр ИКС 5 - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 | Корпоративный центр ИКС 5 - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: