06 сентября 2016, 17:34

несколько вопросов по сберовскому стредлу...

Всем доброго вечера!

Прошу помощи опытных опционщиков, ХЭЛП!))

Был сформирован стреддл на сбере страйк 14000

кол +60 по 370

фьюч -30 по 14000

далее на 14750 был загрыт синтетикой

проданы 60 путов страйка 14750 по 270

продано еще 30 фьючей на 14750

получилось

14000 +60 колов по 370

14750 -60 путов по 270

-60 фьючей на 14750

Вопрос знатокам)) если цена пойдет выше имеет ли смысл и выкупить подешевевшие путы и продать их выше и дороже?

на 15500 например… какие затраты и риски… как то все шоколадно слишком представляется...

так ведь можно весь тренд наверх продавать до экспирации?

Прошу помощи опытных опционщиков, ХЭЛП!))

Был сформирован стреддл на сбере страйк 14000

кол +60 по 370

фьюч -30 по 14000

далее на 14750 был загрыт синтетикой

проданы 60 путов страйка 14750 по 270

продано еще 30 фьючей на 14750

получилось

14000 +60 колов по 370

14750 -60 путов по 270

-60 фьючей на 14750

Вопрос знатокам)) если цена пойдет выше имеет ли смысл и выкупить подешевевшие путы и продать их выше и дороже?

на 15500 например… какие затраты и риски… как то все шоколадно слишком представляется...

так ведь можно весь тренд наверх продавать до экспирации?

20:20

Aleksey Fedyunin, покупал девяносто седьмом году квартира она стоила 4.000 долларов сейчас она стоит четыре миллиона

США рассчитывают, что американский бизнес сможет вернуться в РФ — спецпосланник Трампа

Дмитрий, если примерно, то делить пополам. Это сфера финансы, так тут р/в не надо забывать. У них все активы просели в том году, если ставка останется надолго, то прибыль не особо возрастёт (не буд...

Free Bird, особенность газа, что ходит хорошо, может 50% за месяц делать. С плечом в контракте это 200% за месяц можно сделать.

Running68, Вы очень слабо разбираетесь в вопросе, это всё что я могу сказать.

«Я не собираюсь признавать $500 млрд помощи от США. Нравится это кому-нибудь или нет. Я не признаю даже $100 млрд, мы договаривались с президентом Байденом, что это грант! Грант — это не обязанность. ...

19:46

На закрытии первого дня торгов по двум новым выпускам:

1Р4 Ставка купона 24.25% Котировка облигации 100.68% Доходность 26%

1Р3 Ставка купона КС+5.5% = 26,5% Котировка облигации 98.5% Доходность 30...

genubat, Маск: Зеленский уволен с поста президента

URL

37.8%

Прибыль =104, капитал = 503. ROE примерно 20% выходит

Распадская опубликовала финансовые результаты, какой сейчас потенциал у акций? Распадская представила операционные и финансовые результаты за 2024 год. Давайте посмотрим, что сейчас происходит в компа...

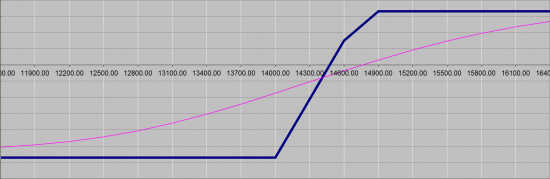

malkovich, не так то, что вы называете «далее на 14750 был загрыт синтетикой». Закрыть синтетикой — это если бы вы продали пут на том же страйке, что и колл. Я этого сразу не увидел, поверил вам на слово. А так как вы продали пут на страйке выше, вы превратили стреддл в вертикальный спред, который будет выглядеть примерно так:

А потом, когда вы будете роллировать ваш пут, вы будете немного увеличивать вашу потенциальную прибыль, но при этом будет увеличиваться потенциальный убыток, причём в большей степени.

даже при падении до уровня колов мы потеряем стоимость колов но получим премии путов, а путы схлопнутся с проданными фьючами…

smart-lab.ru/blog/338988.php#comment5991654

Себе на память:

Synth Long Put = Long Call + Short Spot

Synth Long Call = Long Put + Long Spot

Synth Short Put = Short Call + Long Spot

Synth Short Call = Short Put + Short Spot

Synth Long Spot = Long Call + Short Put

Synth Short Spot = Long Put + Short Call