08 января 2020, 22:47

Опционные спреды. Что происходит с первой "ногой" спреда?

Всем привет!

Возможно сейчас мой пост немного не в тему текущего бурного обсуждения таких событий как: рост Мечела на 50%+, Третья мировая война, падение доллара и т.д., но мой вопрос мучает меня уже какой день и я не могу с этим разобраться.

Надеюсь что люди, занимающиеся опционами помогут мне в этом разобраться.

Вопрос: что происходит с первой ногой спреда?

Наверное будет лучше если я объясню на примере:

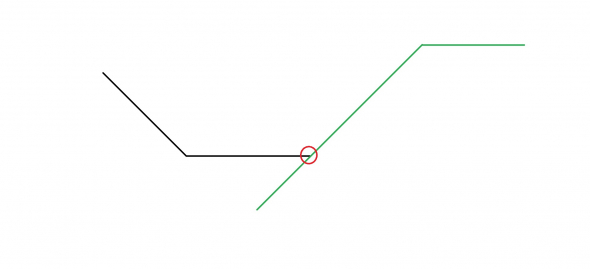

Берем «Бычий пут спрэд» (разберем на примере опциона на фьючерс индекса РТС), который состоит из покупки пута меньшего страйка и продажи пута старшего страйка:

На графике я построил «Бычий пут спрэд» из 155000 страйка и 165000 страйка.

Вопрос относится, собственно, к 155000 страйка, ведь если мы его нарисуем отдельно, то получим такую картинку:

И исходя из этого, то график спрэда должен выглядеть так:

Этот вопрос меня мучает уже какой день и не дает мне возможности, соответсвтенно, понять похожие моменты и в других стратегиях.

И также еще один вопрос: правильно понимаю, что максимальный убыток в таких стратегиях равняется премией, которую ты уплатил?

Всем добра!

Возможно сейчас мой пост немного не в тему текущего бурного обсуждения таких событий как: рост Мечела на 50%+, Третья мировая война, падение доллара и т.д., но мой вопрос мучает меня уже какой день и я не могу с этим разобраться.

Надеюсь что люди, занимающиеся опционами помогут мне в этом разобраться.

Вопрос: что происходит с первой ногой спреда?

Наверное будет лучше если я объясню на примере:

Берем «Бычий пут спрэд» (разберем на примере опциона на фьючерс индекса РТС), который состоит из покупки пута меньшего страйка и продажи пута старшего страйка:

На графике я построил «Бычий пут спрэд» из 155000 страйка и 165000 страйка.

Вопрос относится, собственно, к 155000 страйка, ведь если мы его нарисуем отдельно, то получим такую картинку:

И исходя из этого, то график спрэда должен выглядеть так:

Этот вопрос меня мучает уже какой день и не дает мне возможности, соответсвтенно, понять похожие моменты и в других стратегиях.

И также еще один вопрос: правильно понимаю, что максимальный убыток в таких стратегиях равняется премией, которую ты уплатил?

Всем добра!

21:34

srs2106, Если чего то непредвиденного не произойдёт, то будет до среды рост, а вообще ХЗ…

21:30

Николай К., всё это сделать очень просто, всего то надо арестовать катающегося по европам зеленского, объявить его диктатором узурпировавшим власть. и этот наполеончик подпишет всё что ему скажут. всё...

Опросы на выходе с избирательных участков предсказывают победу Фридриха Мерца в Германии Предварительные итоги выборов в Бундестаг 23 февраля 2025 годаОпросы на выходе с избирательных участков и предв...

21:18

Александр С, никто ж не знает о чём был телефонный разговор. Можно только догадываться.

Может он, как наш Император — следующие условия будут еще хуже.

А может хотят поставить в безвыходное пол...

Дмитрий Первый, позже будет.

Дают закупится не прошляпьте)

Жизнь после кражи крипты на ByBit Вчера пошли новости о том, что с известной криптобиржи ByBit украли 1.5 миллиарда долларов. Сумма конечно впечатляет и это сама крупная кража крипты за всю историю ее...

Количество земли, отданной в аренду под бурение скважин для добычи нефти и газа в США.

Количество общественной земли, отданной в аренду (лизинг) под бурение скважин для добычи нефти и газа Авто-ре...

Рынок акций в критическом положении! Продолжится ли рост бумаг? Эта неделя была очень богата на события и новости, как и предыдущая, однако рынок провел ее в боковике, так и не определившись с дальней...

Барсик, спасибо за ответ!

Получается в момент пересечения дельты у этих опционов становятся равными или как?

Или просто нужно запомнить это и все?)

короче у вас немного нарисовано не правильно.

нарисуйте отдельно ваш проданный пут. ваш купленный пут.

теперь сделайте умственное усилие, и рано или поздно вы проникните в суть того, как при их тупом сложении получается именно картинка которая у вас приведена на первом рисунке

kachanov, спасибо большое за подсказку!

Да, действительно, про вторую часть конструкции я забыл...

Теперь возник вопрос тогда про левую часть отдельных опционов, а не консутркции в целом: получается в левой части когда опционный купленный пересекается с опционным проданным, то их дельт равны? Раз они дают безубыток и как мы видим на графики целой конструкции, то там росто прямая линия.

А так да, графики отдельных элементов любой конструкции арифметически складываются. Ну и понятно, что при одинаковом количестве купленных и проданных опционов после точки пересечения наклонных линий будет получаться прямая линия.

Дельта опциона это немного про другое, хотя они тоже арифметически складываются в конструкции