НЛМК, обновленный прогноз с учетом опер. результатов за 4-й квартал 2021 года с дивидендами 33% годовых

На этой недели НЛМК опубликовал спорные операционные результаты, где средние цены на продукцию ожидаемо снизились, но продажи значительно выросли +5% ко 2-у довольно удачному кварталу и +8% к 3-у кварталу при этом я закладывал +5% кв/кв. Попробуем разобраться сможет ли рост продаж компенсировать снижение цены, тем более НЛМК начал подтягиваться к высоким стандартам раскрытия информации для инвесторов и предоставила отдельный датабук по операционным результатам за последние 10 лет.

Подгрузим его в базу данные ClickHouse и построим дашборды в Grafana.

КЛЮЧЕВЫЕ ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ

Производство - 4495 тыс. тон, прогноз 4536 тыс. тон c погрешностью +0,9%

Продажи - 4463 тыс. тон, прогноз 4300 тыс. тон c погрешностью -3,65%

Доля продаж слябов дочкам увеличилась до 1093 тыс. тон или на 104% кв/кв, что может значительно увеличивать маржу.

Не продано - 32 тыс. тон или 0,7% от произведенной стали. Запасы относительно выручки на тонну продукции увеличились на 11%

Продажи по основным видам продукции

- Плоский прокат - 2330 тыс. тон, прогноз 2050 тыс. тон

- Полуфабрикаты — 1402 тыс. тон, прогноз 1650 тыс. тон

- Сортовая продукция — 731 тыс. тон, прогноз 600 тыс. тон

Средневзвешенная цена формируется из средних цен на рынках РФ, ЕС и США, а так же зависит от доли готовой продукции и ее распределением по рынкам сбыта. Все эти факторы одновременно сложно учитывать, но можем предположить, что она будет ближе к параметрам 2-го квартала 2021 года с корреляцией к цене г/г проката FOB Китая и уменьшение цен г/к прокатана на 15%.

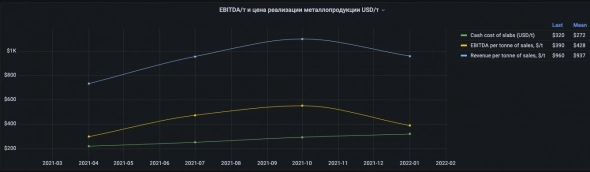

Revenue per tonne — $960

Выручка — $4284 млн. уменьшение на 6% кв/кв (4463*960)

EBITDA — $2115 млн. уменьшение на 7,5 % кв/кв (4463*474)

CAPEX— $340млн.

Запасы в оборотных активах уменьшаться на $100 млн. и торговая и прочая дебиторская задолженность уменьшится на $100 млн. при сохранении соотношения оборотного капитала / выручку L3M*4 в 22,2%

FCF — $1375 млн. увеличение на 23% (2115-340-150-450+200)

В 3-ем квартале на выплату дивидендов направили 100% от FCF без компенсации сверхкапекса.

Дивиденд — 17,4 руб. (1375/5993,23*76) c годовой доходностью 33,6% (17,4/207*4)

В начале мая будет див. отсечка, если предположить, что отсекаться металлурги будут с 6% див. доходностью, то перед див. отсечкой цена акции может достигать 285 руб. (17,4/0,061) c апсайдом 37%.

И текущие цены г/к проката в FOB Китая выглядят стабильно высокими, что позволяет с оптимизмом смотреть на результаты 1-го квартала 2022 года.

На следующей неделе(31 — 4 февраля) уже состоится телеконференция с менеджментом с объявлением консолидированных финансовых результатов за 2021 год по МСФО. Как обычно следим за объявлением рекомендованных дивидендов первыми в телеграмм каналах(newssmartlab и markettwits) и готовимся брать — на это обычно бывает не более 2-3 минут до того как акции вырастут, если мой прогноз окажется близок.

Анализ исторической цены

По оси X — Фьючерс г/к проката на Шанхайской бирже в юанях с 2014-го года

По оси Y — Дневные цены закрытия котировок акции НЛМК в рубля, так же с 2014-го года

Большая красная точка — это сегодняшний день, на момент поста 23-е января.

Красная линия — квадратичная функция регрессии с R^2 = 0,89 — имеет очень высокое значение близкое к единице.

Цена акции в 207 руб. лежит практически на линии квадратичной регрессии, соответственно близка к своим справедливым оценкам относительно текущих цен на г/к прокат. Но если цена на г/к прокат уменьшиться еще на 25% в район 4000 Юаней, ничего страшного не произойдет, так как пред див. отсечками цена может выпрыгивать за линию до 195 руб.

Риски

1. Новый виток эскалации конфликта на Украине при информационный и военной поддержке США.

Оценить сложно, рынок уже заложил часть рисков и санкции будут молненостными, что ограничит доступ к долгу.

2. Затраты на уголь могут значительно увеличиться вопреки прогнозам, так как внутренние цены на уголь напрямую в контрактах не привязаны по формулам к мировым индексам, где лаг в ценах может достигает 2-у месяцев и нет прямой корреляции цен, соответственная маржа может значительно уменьшиться на $50 за тонну продукции. И по операционным отчетам той же Распадской 4-й квартал у них хороший.

3. Значительного падения стоимости акций после завершения сырьевого ралли с возвратом к средней марже $150 на тонну продукции и при увеличении производства до 4700 тыс. тон продукции в квартал.

EBITDA — $705 млн. (4700*150)

CAPEX — $200 млн.

FCF — $405 млн. (705-200-100)

Дивиденд — 4,9 руб. (405/5993,23*72)

Что при средней див. доходности в 2,5% перед отсечкой цена может достигать 196 руб. (4,9/0,025), если из текущей цены 207 руб. убрать ближайший квартальный дивиденд 17 руб., то получим безопасный уровень для покупки в 190 руб., что ниже 196 руб. соответственно, текущая цена акции привлекательная для долгосрочного инвестора. Так как пока конъюнктура на рынке хорошая мы будет получать дивиденды с доходностью больше 20% годовых и сможем продать чуть дороже чем купили.

Всем гибкости и терпения, если хочется больше таких постов, то незабываем лайкать!

P. S. Еще прогнозы с формулами расчетов перспективных компаний вы можете найти в моем Telegram-канале https://t.me/self_investing, где принимаются донаты yoomoney.ru/to/41001568160963 на развитие канала.

Дивы конечно хорошие, но что толку если дивгэпы не закрываются

smartlab.news/read/36932-mnenie-nlmk-otcitaetsya-3-fevralya-i-provedet-telekonferenciyu-aton

При таком мнении EBITDA маржа должна составить $386 за тонну.

с стоимость кеш-кост сляба $320

как то так

Но при увеличении производства EBITDA маржа увеличивается, так как есть постоянные расходы который ложатся на увеличенное производство, так же не учтен эффект роста продаж премиальной продукции.

Константин Лебедев, Атон был близок в своем прогнозе

Еще прогнозы

t.me/marketinvestnews/471