… Основные фонды у всех предприятий старые, не обновлялись у большинства со времён СССР…

Natalia, не обобщайте. Многие модернизировали производственные средства, а главное — обучили и отформатировали персонал, что, пмсм, сегодня более важно (человеческий фактор). К сожалению, поменять машину проще, чем изменить прокладку между рулём и креслом…

Palmer, так тут хоть обобщай, хоть не обобщай, от фактов то никуда не денешься. Наибольший износ основных фондов в секторах информации и связи, добыча на втором месте.

Natalia, справедливости ради, те, кто своими глазами наблюдал состояние промышленности в начале 2000х (тотальная разруха и запустение), и имеют возможность наблюдать текущую ситуацию, понимают, что они — земля и небо. Не очень правильно говорить про фонды со времен СССР, их снесло в основной массе атомной бомбой 90х, их восстанавливают и модернизируют, но, опять же, те, что все наблюдают своими глазами, понимают, что там работы еще на пару десятилетий.

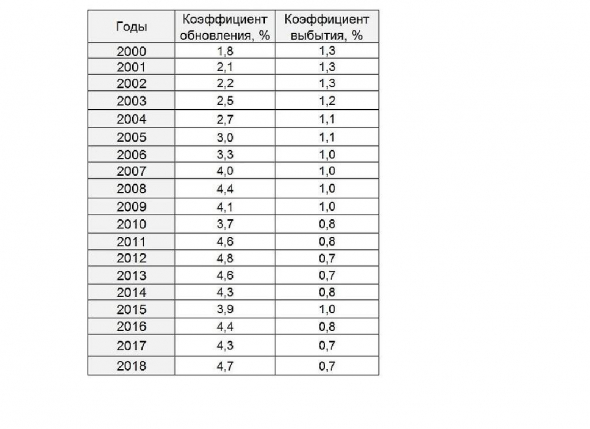

any_to_real, я смотрю на факты, расчет в 25 лет делается на основании коэффициентов обновления и выбытия (см.табличку ниже). И здесь еще, имхо, интересен факт- коэффициент обновления в Советском Союзе был выше, чем сейчас в России. В 1970 г. коэффициент = 10,2%, в 1980 — 8,2%, в 1985 — 7,6%, в 1990 — 5,8%.

Natalia, очень любопытная табличка. Меня заинтересовало сравнить еще и коэффициент выбытия, получается:

1970 — 2.7, 1980 — 2.3, 1994...1997 — плато 1.5, далее снижается к <1.0.

Почему заинтересовало. Собственно опять же, взгляд изнутри: не редкий случай, когда на предприятии стоит разрушенное здание со снегом, деревьями и птицами внутри, но на балансе оно набито станками, а не существующие станки в залоге под кредиты. Или другой момент бывает: цех морально устарел, надо демонтировать, но демонтировать обойдется сильно дороже, чем консервировать, соответственно цех «консервируется», оставаясь в фондах. У нас очень любопытное наследие 90х, цифры изучать интересно, но прям вслепую им доверять не стоит, я так понимаю, если убрать виртуальный баланс, то коэффициент обновления станет повыше

![]()