комментарии 4Give на форуме

-

пишет

t.me/russianmacro/8927

АКЦИИ МРСК ЦП – САМОЙ ИНТЕРЕСНОЙ ДОЧКИ РОССЕТЕЙ – РАСТУТ НА 5%.

Сектор электроэнергетики в целом сейчас кажется защитным из-за возможной консолидации Россетей через выкуп дочек. Почти все компании в секторе серьёзно недооценены, и рост в их акциях всегда происходит резко и быстро.

Подобное мы уже видели в акциях Россети Сибирь, акции которых в 2019 году выросли в 4 раза за 4 месяца.

Сегодня мы наблюдаем мощный рост в акциях МРСК ЦП (Россети ЦП): акции компании растут на 5%. Часто такой рост свидетельствует о скорых позитивных новостях от компании. В случае МРСК ЦП это либо новости о поглощении, либо новости о долгожданном принятии дивидендной политики. Либо и то и другое.

Роман Ранний,

Роман, какое твоё видение по покупке привлекательных по цене акций МРСК и ФСК в свете поглощения их Россетями? В чём идея? На какой срок покупать? Драпать из них через какое-то время, или сидеть -«Будь что будет»?

4Give, МРСК нет в портфеле, поэтому не могу нечего советовать.

К ФСК присматриваюсь, но из-за див. доходности. По выкупу идей нет, думаю что не обманут, но и большой премии не дадут.

Роман Ранний,

Продал сегодня всё вместе с ФСК.Вступила в голову навязчивая мысль, как всё это будет закрываться, все выходные думал…пишет

t.me/russianmacro/8927

АКЦИИ МРСК ЦП – САМОЙ ИНТЕРЕСНОЙ ДОЧКИ РОССЕТЕЙ – РАСТУТ НА 5%.

Сектор электроэнергетики в целом сейчас кажется защитным из-за возможной консолидации Россетей через выкуп дочек. Почти все компании в секторе серьёзно недооценены, и рост в их акциях всегда происходит резко и быстро.

Подобное мы уже видели в акциях Россети Сибирь, акции которых в 2019 году выросли в 4 раза за 4 месяца.

Сегодня мы наблюдаем мощный рост в акциях МРСК ЦП (Россети ЦП): акции компании растут на 5%. Часто такой рост свидетельствует о скорых позитивных новостях от компании. В случае МРСК ЦП это либо новости о поглощении, либо новости о долгожданном принятии дивидендной политики. Либо и то и другое.

Роман Ранний,

Роман, какое твоё видение по покупке привлекательных по цене акций МРСК и ФСК в свете поглощения их Россетями? В чём идея? На какой срок покупать? Драпать из них через какое-то время, или сидеть -«Будь что будет»?

пишет

t.me/borodainvest/435

Саратовский НПЗ отчитался за 3 квартал 2020 года по РСУБ. В следующий раз, когда кто-то вам скажет, что прибыль нефтепереработки никак не связана с ценами на нефть, покажите ему этот отчет))

Результаты ожидаемо слабые, как мы и предполагали еще в июне:

vk.com/borodainvestora?w=wall-160689000_16344

На фоне низких цен на нефть, Роснефть постепенно сжимает маржу дочернего предприятия по одной им ведомой формуле. За 9 месяцев:

— выручка упала на треть;

— прибыль от продаж сократилась на 55%;

— чистая прибыль упала на 60%;

В общем ситуация скучноватая, но и акции торгуются не по 20000+ рублей, а упали более чем на 30% от пика. Интересны ли они по текущим? Тут у нас имеется небольшая развилка и пару важных предположений. С учетом активного развития второй волны пандемии резонно будет предположить, что восстановление экономики существенно замедлится. То есть текущие годовые результаты останутся слабыми, а в следующем году компания точно не выйдет на пики 2019 года. (скажем дорастет до половины от прибыли 2019 года). Плюс, как я и говорил, руководство, на фоне более низкой загрузки завода, может провести плановые ремонты в этом году вместо следующего. Тогда дивиденд этого года будет 1000 — 1200 рублей (прошлая моя оценка была 1200 — 1400) без ремонтов и 700 — 1000 рублей если ремонты пройдут раньше времени. Дивиденд за 2021 год составит 1300 — 1500 рублей при умеренном варианте восстановления экономики, но если ремонт будет в 4 квартале 2021 года тогда эта цифра снизится до тех же 1200 рублей.

Итого у нас пока такая примерная развилка:

— 1000 — 1200 рублей на 2 года и ремонт в 2021;

— 800 рублей в этом году и 1400 в следующем; (ремонт внеплановый)

Как мы видим в обоих вариантах ДД выходит очень даже средняя (8% ДД в среднем за 2 года), а текущие котировки кажутся вполне справедливыми. Но если внеплановый ремонт все таки будет (этого я не знаю), то на низких дивидендах за 2020 год акции могут упасть тысяч до 12. От этой цены хоть какой-то апсайд еще просматривается.

В целом считаю, что префы Саратовского НПЗ (а рчеь именно про префы, так как в обычке ловить вообще нечего и зачем ее покупать я искренне не понимаю) не слишком интересны для покупки и никакого значительного апсайда не предполагают даже не смотря на падение котировок.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, добрый день.

При цене денег 4,25% «с имеющимся пространством для смягчения», 8% дивдоходности по нижней планке у компании с циклическим бизнесом, на мой взгляд совсем не плохо.Причем компании с великолепными мультипликаторами, простым и понятным бизнесом, регулярно выплач.дивиденды.+Сундук.

«ВТБ Капитал» поднял рекомендацию для акций Сургутнефтегаза до «покупать»

Вредный инвестор,

Теперь надо покупать?

Компания «Норникель» взяла на себя обязательства по модернизации жилого фонда и социальной инфраструктуры Норильска. Об этом сообщила в среду на пленарном заседании Совета Федерации его председатель Валентина Матвиенко, представляя проект постановления палаты «О социально-экономическом развитии города Норильска Красноярского края», которое было подготовлено по итогам выездного заседания профильных комитетов СФ.

«В соответствии с этим постановлением Норникель взял на себя серьезные обязательства по реновации жилого фонда, модернизации социальной инфраструктуры, конкретно строительства школ, детских садов, поликлиник, по модернизации коммунальной инфраструктуры, по ликвидации экологического ущерба и так далее. За это «Норникелю» спасибо», — сказала она.

Однако, как обратила внимание спикер, «это только первый этап». «Документ содержательный, правильный, мы как палата регионов взяли на себя ответственность за его реализацию. Мы должны постоянно контролировать [его] выполнение и добиться, чтобы до 1 января 2024 года ситуация в Норильске кардинально изменилась по всем этим вопросам», — указала Матвиенко.

Она также предположила, что на основании этого постановления «можно сделать и более общие выводы по ситуации в моногородах».

drbv, баба Валя никак не угомонится, пока все не выжмет, видимо дивы на таком чудесном фоне решат не платить, чтоб ее не злить и садики и школы модернизировать.

xxx55y,

Или ишак сдохнет, или падишах.Вале годков уже не мало.даёшь сургут пр. по 36!

Роман Ранний, Роман, доброе утро! Можно услышать твоё мнение, сколько теоретически могут стоить прешки после дивидендного гэпа? А так же, сколько он будет закрываться? Тут автоматом я тебя втягиваю в оферу на тему, сколько будет стоить доллар на конец года 2020 (75 ?) (давай 75 и 70), а так же 2021(70?).Нефть, давай возьмём по 50 на конец 2021.Спасибо.

4Give, К сожалению прогноз цены акций или валюты я дать не могу.

Абсолютно уверен что никто дать не может, если бы я мог спрогнозировать (более менее точно) курс доллара на конец 2021 года, то давно ужинал бы с В.Баффетом

Без валютной переоценки сургут сейчас платит 0.9 руб. чистыми на одну ап.

Роман Ранний, Роман, исходя из вводных по доллару и нефти, которые я написал, можно высчитать дивиденд, гэп, и цену на момент гэпа

4Give, не понял как вы предлагаете вычислить цену на момент гэпа?

Роман Ранний,

Роман, средняя цена акции с августа 2019, как раз, как на сегодня=37 руб.

Дивы(прогнозные)по этой цене и при укреплении $$$ на с 60 до 80 на з0% равны 6,3 рубля на папиру = 17% .

37-6,3=30,7 р. цена акции после гэпа.

За счёт чего 6,3 руб на акцию дивов? Да только за счет укрепления доллара, уж ни как ни из-за операционной прибыли.

Вопрос-за счёт чего будет закрываться див.гэп? За счёт того, что на следующий год доллар укрепиться ещё на 30% и будет стоить 104 рубля?

Если верить в 104, то можно и не заморачиваться с сургутом, а просто купить долларов.

4Give, 10р див при 80р

Виталий,

Я отсюда взял, чтобы не заморачиваться, т.к.это всего лишь прогноз

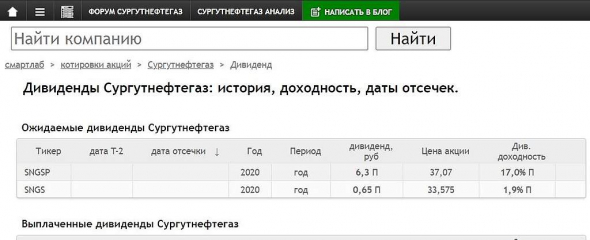

smart-lab.ru/q/SNGS/dividend/

А если 10, то мне уже страшно

4Give, мышление спекулянты) почему лучше купить сургут? 4 года назад я купил по 30, доллар вроде около 60 был, считайте что выгодней) дивы наверно рублей 15+ получил

Виталий, Я 30 лет назад удачно женился.Мы тут про гэп сургута.Посмотри 14 год когда бакс почти в 2 раза вырос а сургут полетел только в январе, в этом году так же может быть, поэтому до н.г вообще переживать не стоит

Вредный инвестор, Я про то, как див гэп закрывать, а не про то, куда она может сходить(см.НМТП)

4Give, при баксе 81 он закроется в 2021 году, при любом другом баксе закроется в 22)) да по сути без разницы. Если к див отсечке бакс будет ниже 80, надо просто выходить из бумаги и после гепа перезаходить, если бакс 80 и выше, уходить на дивы

Вредный инвестор,

Для этих целей есть более подходящий инструмент — «Si».

А я про инвестиции.Посмотри 14 год когда бакс почти в 2 раза вырос а сургут полетел только в январе, в этом году так же может быть, поэтому до н.г вообще переживать не стоит

Вредный инвестор, Я про то, как див гэп закрывать, а не про то, куда она может сходить(см.НМТП)Коллеги, вот поэтому при 80 руб за доллар папира уныло пилит коридор, а не летит на луну.

4Give, а зачем ей лететь? Рынок то 2650 по факту, лежит на дне в судорогах. Нефть тоже на дне.

Technotrade,

Обязана лететь при 30% девальвации.Это её единственная идея.

Ну и бенифициары авторитетные, конечно- Коллеги, вот поэтому при 80 руб за доллар папира уныло пилит коридор, а не летит на луну.

- Ещё один важный момент-Дивы это благо, когда ты в бумаге уже сидишь хотя бы один год и они у тебя уже не первые=это твои денежные потоки.А если ты только собрался набирать лонг, то надо очень хорошо подумать-не лучше ли зайти после гэпа…

Тем более в такую САМУЮ «идейную» историю на нашем рынке, как Кубышка(забыл её ISIN)

При курсе 80 дивы около 8.2-8.3 на акцию(больше 20%). Мне кажется самый вероятный сценарий это сохранение курса 78-82 на конец года, и минимальный див 0,6 рублей в 2022 за счёт укрепления рубля после вакцины и тд. В итоге за 2 года див.доходность в районе 25%.

Вадим Аганим,

Как гэп закрывать будем с готовой вакциной? Как НМТП?даёшь сургут пр. по 36!

Роман Ранний, Роман, доброе утро! Можно услышать твоё мнение, сколько теоретически могут стоить прешки после дивидендного гэпа? А так же, сколько он будет закрываться? Тут автоматом я тебя втягиваю в оферу на тему, сколько будет стоить доллар на конец года 2020 (75 ?) (давай 75 и 70), а так же 2021(70?).Нефть, давай возьмём по 50 на конец 2021.Спасибо.

4Give, К сожалению прогноз цены акций или валюты я дать не могу.

Абсолютно уверен что никто дать не может, если бы я мог спрогнозировать (более менее точно) курс доллара на конец 2021 года, то давно ужинал бы с В.Баффетом

Без валютной переоценки сургут сейчас платит 0.9 руб. чистыми на одну ап.

Роман Ранний, Роман, исходя из вводных по доллару и нефти, которые я написал, можно высчитать дивиденд, гэп, и цену на момент гэпа

4Give, не понял как вы предлагаете вычислить цену на момент гэпа?

Роман Ранний,

Роман, средняя цена акции с августа 2019, как раз, как на сегодня=37 руб.

Дивы(прогнозные)по этой цене и при укреплении $$$ на с 60 до 80 на з0% равны 6,3 рубля на папиру = 17% .

37-6,3=30,7 р. цена акции после гэпа.

За счёт чего 6,3 руб на акцию дивов? Да только за счет укрепления доллара, уж ни как ни из-за операционной прибыли.

Вопрос-за счёт чего будет закрываться див.гэп? За счёт того, что на следующий год доллар укрепиться ещё на 30% и будет стоить 104 рубля?

Если верить в 104, то можно и не заморачиваться с сургутом, а просто купить долларов.

4Give, 10р див при 80р

Виталий,

Я отсюда взял, чтобы не заморачиваться, т.к.это всего лишь прогноз

smart-lab.ru/q/SNGS/dividend/

А если 10, то мне уже страшнодаёшь сургут пр. по 36!

Роман Ранний, Роман, доброе утро! Можно услышать твоё мнение, сколько теоретически могут стоить прешки после дивидендного гэпа? А так же, сколько он будет закрываться? Тут автоматом я тебя втягиваю в оферу на тему, сколько будет стоить доллар на конец года 2020 (75 ?) (давай 75 и 70), а так же 2021(70?).Нефть, давай возьмём по 50 на конец 2021.Спасибо.

4Give, К сожалению прогноз цены акций или валюты я дать не могу.

Абсолютно уверен что никто дать не может, если бы я мог спрогнозировать (более менее точно) курс доллара на конец 2021 года, то давно ужинал бы с В.Баффетом

Без валютной переоценки сургут сейчас платит 0.9 руб. чистыми на одну ап.

Роман Ранний, Роман, исходя из вводных по доллару и нефти, которые я написал, можно высчитать дивиденд, гэп, и цену на момент гэпа

4Give, не понял как вы предлагаете вычислить цену на момент гэпа?

Роман Ранний,

Роман, средняя цена акции с августа 2019, как раз, как на сегодня=37 руб.

Дивы(прогнозные)по этой цене равны 6,3 рубля на папиру = 17% .

При том, что доллар укрепился на с 60 до 80 на з0%

37-6,3=30,7 р. цена акции после гэпа.

За счёт чего 6,3 руб на акцию дивов? Да только за счет укрепления доллара, уж ни как ни из-за операционной прибыли.

Вопрос-за счёт чего будет закрываться див.гэп? За счёт того, что на следующий год доллар укрепиться ещё на 30% и будет стоить 104 рубля?

Если верить в 104, то можно и не заморачиваться с сургутом, а просто купить долларов.

даёшь сургут пр. по 36!

Роман Ранний, Роман, доброе утро! Можно услышать твоё мнение, сколько теоретически могут стоить прешки после дивидендного гэпа? А так же, сколько он будет закрываться? Тут автоматом я тебя втягиваю в оферу на тему, сколько будет стоить доллар на конец года 2020 (75 ?) (давай 75 и 70), а так же 2021(70?).Нефть, давай возьмём по 50 на конец 2021.Спасибо.

4Give, К сожалению прогноз цены акций или валюты я дать не могу.

Абсолютно уверен что никто дать не может, если бы я мог спрогнозировать (более менее точно) курс доллара на конец 2021 года, то давно ужинал бы с В.Баффетом

Без валютной переоценки сургут сейчас платит 0.9 руб. чистыми на одну ап.

Роман Ранний, Роман, исходя из вводных по доллару и нефти, которые я написал, можно высчитать дивиденд, гэп, и цену на момент гэпа

Чтобы купить акции, выберите надежного брокера: