Буквально вчера я писал «чувствую, скоро тема будет забита риторическими вопросами «нах… я я ЭТО вообще купил?» и стонами «будь проклят тот день, когда я сел за баранку этого пылесоса» )))

Самим то всякое фуфло покупать не надоело? В нынешней российской экономике мусорная облигация это диагноз в большинстве случаев.»

Как в воду глядел.

u-gyn, Да это все потому, что:

— доходность по ОФЗ ниже уже чем 5%,

— государство гонит ключевую ставку к минимуму,

— инфляцию пытаются показать минимальную по итогам 2019,

— вклады в банках менее 5% уже…

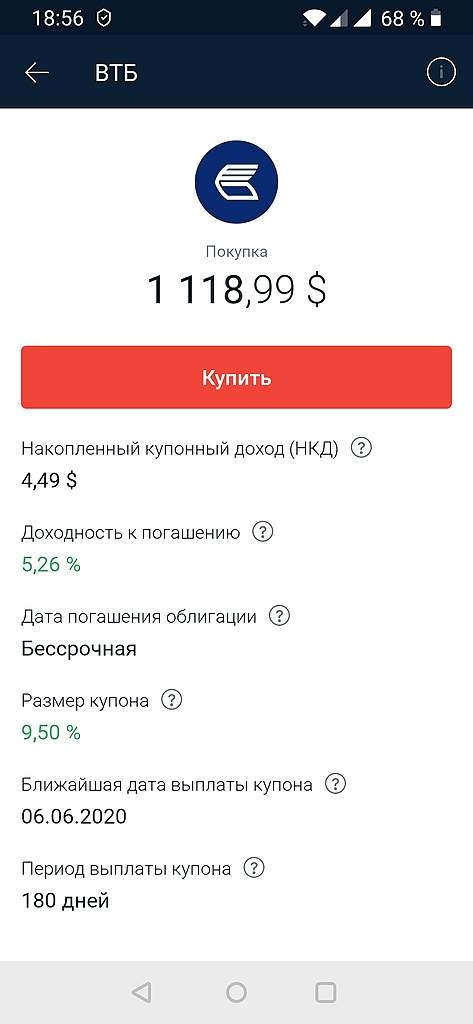

Вот народ и покупает ВДО, но я не считаю именно этого эмитента мусорным))) я бы не стал держать в портфеле более 30% таких облигации, но у них есть бизнес, да, возможно им не умеют управлять, есть проблемы, но так «срать» простите за выражение эмитента, я просто не понимаю за что)))

Роман,

Ну, если людям лучше выкинуть деньги, чем получать по офз 6 или по нормальным корпоратам 7, то тогда конечно надо скупать все мусорные облига.

u-gyn, о чем и речь то. 3-4 процента в год разницы, а взамен несоизмеримое количество гемора

Advocate (kill the bear),

все очень просто: через 30 лет под ставку 6% капитал растет в 5,74 раза, под ставку в 9% — в 13,26 раз. Если изначально вкладываете 100 млн, да даже и миллион — разница огромная :) а на горизонте в месяц — конечно ни о чем)))))))))))

Johnny_22, я тут уже задавал вопрос об объеме этого рынка. Мне кажется, он не бесконечен, особенно при том, что он имеет кучу соблазнов, входящих в сферу уголовного кодекса.)) Поэтому, 30 лет, по моему мнению, слишком большой горизонт.

Или регулятор должен закрутить гайки и усилить регламент, что сразу же снизит доходность