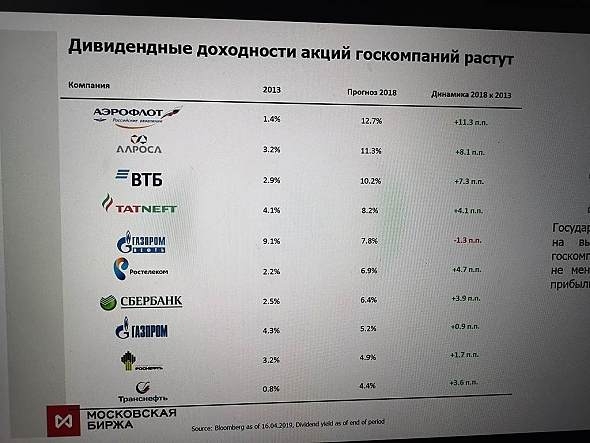

Скажите мне пожалуйста, те кто ведется на новостную утку о 15% ЧП по МСФО на дивы за 18 год… Как компания может заплатить меньше чем у нее прописано в уставе? Там же вроде не менее 25% по МСФО? Предыдущий год не был кризисным для банка, убыточным или каким-то хоть чуть чуть негативным. Так с чего вдруг должны быть низкие дивиденды? Ниже чем годом ранее и существенно?

Александр, ну так Вы устав прочитайте и вопросы отпадут. =)

Value, ну вот собсна нашел

Александр, ну вот… весьма расплывчатые формулировки в уставе и нет четких обязательств по дивидендам.

Value, давайте посчитаем и поиграем цифрами. Здесь

www.vtb.ru/akcionery-i-investory/akcii-i-dividendy/dividendy/, указаны дивиденды исходя из отчетности по РСБУ. Что немного странно, ведь по уставу смотрят на МСФО. В % от чистой по РСБУ там стоит 44%. Выплатили 44 ярда. Ок. По РСБУ прибыль банка за 2018 год 230 906 903 ярдов рублей. То есть более чем в два раза выше итогов 17 года! Ну да ладно, смотрим МСФО 2017 года итог 120 100 000 ярдов рублей. Выплата составила 44 ярда как мы помним. В % это 36.6%. Теперь смотрим 18 год, прибыль 178 800 000 ярдов рублей. Если банк направляет рекомендуемый! Минимум на дивы то получаем ту же цифру в 44 ярда и того дивы будут на уровне 9.5% годовых по итогам 2018 года. Если направляют завяленные рейтерсом 15% то на выплату уйдет 26.8 ярдов, на треть меньше, а значит дивы будут на уровне 2 копеек. К текущей цене широкий диапазон 4.5-5.5%. Лень долго высчитывать)) Простите))) Но! Если банк просто сохранит процентный уровень выплат в 36.6% как годом ранее, то на дивы рухнет 68.7 ярдов рублей! То есть див выплата вырастет на 56% г/г! При таком раскладе див доходность бумаги по текущим составит 14.8% годовых приблизительно! Каковы у нас фундаментальные причины для дивов в 15% от ЧП по МСФО?