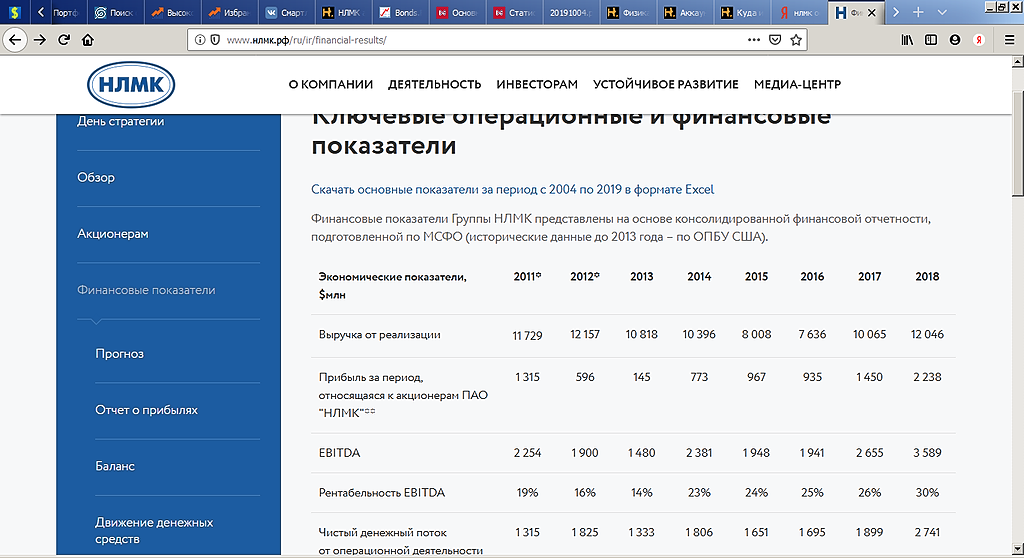

Вот это кто мне объяснит?

По состоянию на 30 июня 2019 г. чистый долг составил 181,4 млрд руб. по сравнению с 137,8 млрд руб. на конец 2018 г. Рост чистого долга обусловлен преимущественно выплатой дивидендов по результатам 2018 г., ростом количества открытий магазинов и ускорением программы редизайна

bcs-express.ru/novosti-i-analitika/magnita-otchitalsia-za-ii-kvartal-zaiavka-na-razvorot

Как связаны дивы и рост долга? Они что, дивы из заёмных денег платят?

ZaPutinNet, я уже давно сбежал с магнита и всем рекомендую, это все закончится очень печально примерно через 5 лет. По моему скромному мнению.

kommunist72, если всё будет печально, то почему спрос на облиги Магнита зашкаливает? Инвесторы в очередь выстраиваются, чтобы дать Магниту денег в долг под ставку ниже ОФЗ. Они все идиоты с десятками ярдов бабла?

Alex666,

На долговом рынке крутятся другие бабки, не переднознаценные доя спекуляций с акциями, куда в основном физики лезут, чтоб их там отымели массово.

Глянь мульты магнита и поймешь, что даже 2600 дорого.

Просто есть предположение, что пока бумага будет туда ехать, собственники и менеджмент как-то проявят себя с лучшей стороны.

Но если и этого не будет, то ловим ниже 2000.

ШоLo, это из каких мультов таких 2600 дорого? Расчеты представьте, плис?