Для сведения.

Все активы Науки-связь сосредоточены в ООО Наука Связь.

100% которой владеет ПАО Наука Связь, которая и торгуется на бирже.

Хохма в том, что доля ПАО в ООО заложена Сбербанку. Видимо, под эти все кредиты.

Покупая акции ПАО, акционер в любой момент рискует остаться ни с чем, т.к. ООО может в любой момент при нарушении кредитных договоров перейти к Сберу, у ПАО не останется ничего.

комментарии Александр Е на форуме

-

Ребята, ничего не изменилось. Я уже два года пишу об одном и том же.

Вы смотрите отчеты, считаете, анализируете. Но это все напрасно. Пока во главе энергетики стоит банда бухгалтера Новака, подход к биржевым инвесторам будет, как к говну. Если госкомпании сектора будут получать прибыль, их будут доить всеми легальными и полулегальными способами, чтобы не делиться этой прибылью с инвесторами. А хорошим индикатором всей этой ситуации была и остается положение дел в Ленпрефе. Если там всё хорошо, то у остальных всё будет дерьмово.

Ватник, пока инвестка в ФСК будет 100+ млрд ежегодно, а в Россетях в целом 200+, все инвесторы будут на обочине.ФСК ЕЭС — в 2020-2024 гг. направит на капвложения 601,03 млрд руб.

ФСК ЕЭС планирует в течение 2020-2024 гг. направить на инвестиционные проекты 601 млрд руб.

533,5 млрд руб. будут получены от реализации услуг и товаров, остальные 67,5 — от иных источников финансирования.

В 2020 г. направят 120 млрд руб.,

в 2021 г. и 2023 г. — по 119 млрд руб.,

в 2024 г. — 124 млрд руб.

в 2019 г. — 171,3 млрд руб.

https://www.finanz.ru/novosti/aktsii/fsk-ees-planiruet-v-2020-2024-gg-napravit-na-finansirovanie-kapvlozheniy-601-03-mlrd-rub-1027992432

читать дальше на смартлабе

редактор Боб, ничего себе рост капексов. На инвестпрограмму за 2019 наверняка будут тратить ЧП от передачи энергии. Дивы за 2019 уже вряд ли будут на уровне 2016-2018 гг.Интервью Мурова (ФСК ЕЭС) Коммерсанту. Основные моменты

Коммерсанту. Основные моменты")

Муров дал интервью Коммерсанту

Оно было опубликовано 13.02 >>>

Я тормоз, читаю с большими задержками. Сохраняю основные тезисы для себя.

- наша цель — как минимум приближаться по стоимости к номиналу акций

- повышение стоимости акций остается нашей ключевой задачей

- по итогам 2018 дивиденды будут приблизительно на том же уровне что и в 2017

- повышать дивиденды выше 50% от скорректированной прибыли нецелесообразно

- есть директива правительства по снижению CAPEX и OPEX — по OPEX на 2-3% в год

- основная директива: распоряжение 2101 — план по развитию магистральной инфраструктуры.

- сдерживание роста тарифа — стратегическая задача

- повышение эффективности, типизация решений — путь к снижению CAPEX

- на цифровизацию будет тратится 10-12 млрд руб в год до 2024 года, в целом 10% инвестпрограммы, при определенных условиях — до 15%.

- Бабло хотим тратить на консолидацию магистральных сетей под себя. Пример — ДВУЭК.

- Цели: БЭСК, Сетевая компания Татарии, Иркутскэнерго/Евросибэнерго, Электромагистраль (Новосиб)

- Но за активы ломят неадекватную цену, переговоров нет

Как эти активы приобрели?

И как их «передали» в Россети и Русгидро?

читать дальше на смартлабе

Тимофей Мартынов, у ДВЭУК есть генерация, магистральные сети (несколько подстанций 220 кВ) и распредсети. Магистральные сети ДВЭУК отдал ФСК, взамен получил долги (видимо, это реструктурированная дебиторка от МРСК СК, Юга и т.п.) и сети низкого напряжения, которые не нужны ФСК.

Теперь в ДВЭУК генерация и распредсети. Генерацию отдадут Гидре, распредсети Россетям, которые их раздадут соответствующим МРСК.

Александр Е, насколько я понимаю весь это славный процесс связан с присоединением к 2-й ценовой зоне энергосистемы Южно-Якутского региона (БАМ и т.п.). И может быть 2 варианта развития событий по распредсетям — либо их отдадут в МРСК Сибири, либо появится МРСК Дальнего Востока (которая потихоньку подъест всё остальное). По-моему логичнее 2-й вариант. А ВЫ как считаете??? С уважением, Стэфан

Стэфан Геращенко, я не разбирал распредсети, только магистральные.Интервью Мурова (ФСК ЕЭС) Коммерсанту. Основные моменты

Муров дал интервью Коммерсанту

Оно было опубликовано 13.02 >>>

Я тормоз, читаю с большими задержками. Сохраняю основные тезисы для себя.

- наша цель — как минимум приближаться по стоимости к номиналу акций

- повышение стоимости акций остается нашей ключевой задачей

- по итогам 2018 дивиденды будут приблизительно на том же уровне что и в 2017

- повышать дивиденды выше 50% от скорректированной прибыли нецелесообразно

- есть директива правительства по снижению CAPEX и OPEX — по OPEX на 2-3% в год

- основная директива: распоряжение 2101 — план по развитию магистральной инфраструктуры.

- сдерживание роста тарифа — стратегическая задача

- повышение эффективности, типизация решений — путь к снижению CAPEX

- на цифровизацию будет тратится 10-12 млрд руб в год до 2024 года, в целом 10% инвестпрограммы, при определенных условиях — до 15%.

- Бабло хотим тратить на консолидацию магистральных сетей под себя. Пример — ДВУЭК.

- Цели: БЭСК, Сетевая компания Татарии, Иркутскэнерго/Евросибэнерго, Электромагистраль (Новосиб)

- Но за активы ломят неадекватную цену, переговоров нет

Как эти активы приобрели?

И как их «передали» в Россети и Русгидро?

читать дальше на смартлабе

Тимофей Мартынов, у ДВЭУК есть генерация, магистральные сети (несколько подстанций 220 кВ) и распредсети. Магистральные сети ДВЭУК отдал ФСК, взамен получил долги (видимо, это реструктурированная дебиторка от МРСК СК, Юга и т.п.) и сети низкого напряжения, которые не нужны ФСК.

Теперь в ДВЭУК генерация и распредсети. Генерацию отдадут Гидре, распредсети Россетям, которые их раздадут соответствующим МРСК. Лобби слабое. Финдир ушёл. Хозяин где-то плавает. Киви мошенники. Совесть отстой. Давайте поедем на 800. Очень хочется.

Лобби слабое. Финдир ушёл. Хозяин где-то плавает. Киви мошенники. Совесть отстой. Давайте поедем на 800. Очень хочется.

Выручка от передачи упала, зато появилась новая статья доходов — выручка от перепродажи

Откуда это?

Тимофей Мартынов, Челябэнергосбыт лишился статуса гарантирующего поставщика по области и МРСК взяло временно этот статус.

Александр Е, на бумаге деятельность по перепродаже выглядит прибыльной:

выручка 20,5 млрд

себестоиомость 11,5 млрд

итого валовая прибыль 9 ярдов

Тимофей Мартынов, как-то жирно очень, не должно быть такой рентабельности.

Вообще отчёт сильно от предыдущего отличается. Аудитор сменился, стали всё по-другому считать.

Александр Е, ну я просто сальдировал выручку по перепродаже и себестоимость

Тимофей Мартынов, я понял, ну реально отчет странный, надо разбиратьсяВыручка от передачи упала, зато появилась новая статья доходов — выручка от перепродажи

Откуда это?

Тимофей Мартынов, Челябэнергосбыт лишился статуса гарантирующего поставщика по области и МРСК взяло временно этот статус.

Александр Е, на бумаге деятельность по перепродаже выглядит прибыльной:

выручка 20,5 млрд

себестоиомость 11,5 млрд

итого валовая прибыль 9 ярдов

Тимофей Мартынов, как-то жирно очень, не должно быть такой рентабельности.

Вообще отчёт сильно от предыдущего отличается. Аудитор сменился, стали всё по-другому считать.Выручка от передачи упала, зато появилась новая статья доходов — выручка от перепродажи

Откуда это?

Тимофей Мартынов, Челябэнергосбыт лишился статуса гарантирующего поставщика по области и МРСК взяло временно этот статус.Цыплят по осени считают, по МСФО за 3 кв было не очень радужно.

Александр Е, Муров ожидает Чистую прибыль 89 мдрд.р.… :) данный параметр взят с его слов.

и отчет по РСБУ подтверждает данные ожидания…

разница между РСБУ и МСФО за 3 кв. была хорошая. как раз укладывается в эти параметры.

Ремора, за 3 кв заработано 58, за 4 квартал Муров пообещал заработать ещё 31? (При том, что за 4 кв 2017 было всего 18, несмотря на поднятый тариф.) Это будет очень и очень круто.

(проверю сам себя, вангую 75-80)

Александр Е, зря вангуешь… :) он не обещал заработать, а озвучил примерные параметры годового отчета по концу года.

только ТП на 24 ярда. посмотри сколько было за 3 квартала.

так эе глянь в РСБУ сколько Чистой прибыли заработано за 4 квартал. и все встанет на свои места.

у ФСК постоянно прибыль за 4 квартал чуть меньше, чем за 3 предыдущие. это нормально.

Ремора, я только за, тогда на 20 к быстро поедем.Цыплят по осени считают, по МСФО за 3 кв было не очень радужно.

Александр Е, Муров ожидает Чистую прибыль 89 мдрд.р.… :) данный параметр взят с его слов.

и отчет по РСБУ подтверждает данные ожидания…

разница между РСБУ и МСФО за 3 кв. была хорошая. как раз укладывается в эти параметры.

Ремора, за 3 кв заработано 58, за 4 квартал Муров пообещал заработать ещё 31? (При том, что за 4 кв 2017 было всего 18, несмотря на поднятый тариф.) Это будет очень и очень круто.

(проверю сам себя, вангую 75-80)

- Дно по-моему было нащупано в районе 145-148, бумага на него много раз ходила и отскакивала.

Думаю, что там покупать безопасно.  В целом акция по-прежнему мёртвая, продолжаю так считать.

В целом акция по-прежнему мёртвая, продолжаю так считать.

Выручка от передачи электроэнергии сокращается, при постоянном повышении тарифа ФСК рентабельность ещё припадёт.

Большого ТП в 2019 наверное уже не будет, а без него опять полезет убыток.

Впрочем, надо будет поразбираться с отчётностью, результат во-многом определяется прочими доходами/расходами и списаниями. И с коммерческими расходами интересно поразбираться, с нуля выросли за год до миллиарда, м.б. сюда основную прибыль слили.И никто не интересуется несчастной мрск сз. А между тем отчет по рсбу вышел. И там даже есть приьбыль и если сравнивать с убытком за 2017, то ваще зашибись. А если серьезно, то где еще ярд за присоединерие автостралы? А? Вопрос к электромонтеру, если он вообще на смартлабе еще бывает. Кстати с югом и волгой вы прям в точку попали. Уважаю…

Саша Пушкин, за техприсоединение хорошая цифра 2,4 млрд против прошлогодней 0,8, наверно это оно. Если бы не ТП, результат был бы опять минусовый.

Дивиденды возможно даже будут, но маленькие, заработали всего 0,6 копейки на бумагу.

Цифры вышли очень хорошие (я не ждал настолько хороших, исходя из промежуточной отчётности). Давайте разбираться.

Выручка подросла на 11% за счёт увеличения тарифа, но и себестоимость выросла на 12%.

Валовая прибыль подросла всего на 8%. Прирост прибыли от продаж +11%, здесь прирост 6 млрд. Результат неплохой, но он не объясняет +32% по ЧП.

Смотрим в прочие доходы и расходы. Ситуация проясняется. Сальдо прочих доходов-расходов — +5,8 млрд против прошлогодних -1,4. Прирост за счёт переоценки 7,2 млрд, по большому счёту бумажная прибыль. В целом хорошо.

Попробуем прикинуть дивидендную базу по РСБУ. Чтобы рассчитать скорректированную прибыль, надо из ЧП 56187 млн:

1. Убрать переоценку ценных бумаг в размере 11618 (считаю как разницу в цифрах 11839 и 221 в прочих доходах и расходах),

2. Убрать чистую прибыль от техприсоединения. Она пока неизвестна, прикину аналогично прошлому году. В прошлом году ЧП от ТП была ровно 90% от выручки за ТП, прикидка будет 90%* 24300 = 21886.

3. Добавить поступления денег за техприсоединения. Этой суммы пока тоже нет, в прошлом году была 10 млрд, в этом году выручка от ТП больше, прикинем как 11 млрд.

Итого: скорректированная ЧП по РСБУ = 56187-11618-21886+11000 = 33683.

1.3 копейки на лист :(

А в прошлом году скорректированная ЧП была 40615 :(

Ждём МСФО, пока что для дивидендов всё это не радужно.

Хорошо, что сегодня 168 наконец пробили. Ещё бы закрепиться.

Александр Е, А в прошлом году скорректированную также считали?

Тимофей Мартынов, да, я по той же логике делал. На предыдущей странице скриншот из обоснования распределения дивов.

PS Это не ориентир для дивов, а их нижняя планка. Я не думаю, что в этот раз дадут меньше, но по крайней мере понятно, почему Муров пообещал +30% по прибыли, а насчёт дивов сказал, что будут на уровне. Всегда могут добавить.Немного тех анализа:

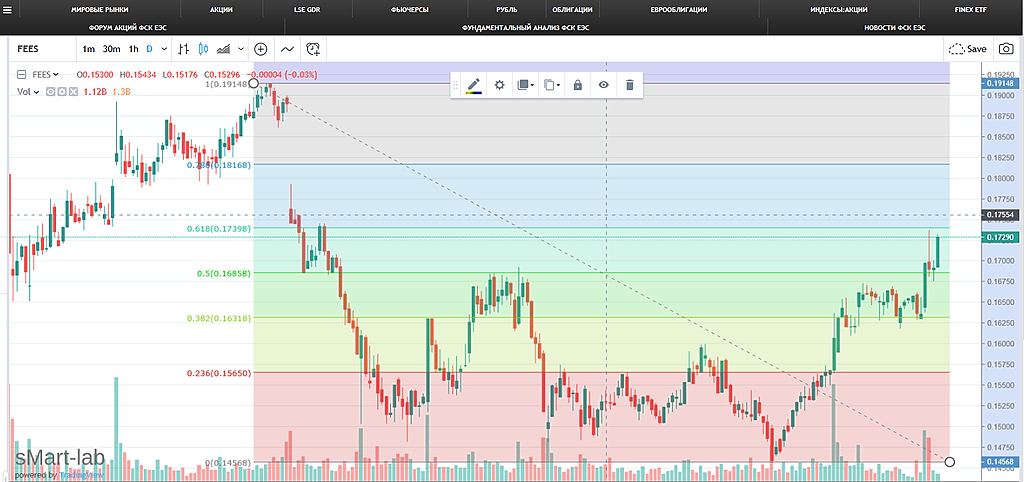

ФСК находился в торговом диапазоне 7 месяцев с 17 августа 2018 и на данный момент у ФСК есть все шансы закрепиться за диапазоном, что в принципе сейчас и происходит первым «знамением» пробития диапазона явилась фигура — треугольник, которая сформировалась вблизи верхней границы — границы сопротивления торгового диапазона. Треугольник пробился в сторону восходящего движения, что подтверждает предположение, что данный треугольник — восходящий. Как видно на фото восходящая свеча пробила границу сопротивления и закрепилась за ней. В реальности границы поддержки и сопротивления является не просто линией от которой отбивает цена, а имеют также свою верхнюю и нижнюю границы (свой диапазон). Пробитие торгового диапазона подтвердит следующая торговая сессия на закрытии дня. Так как описанный мною диапазон имел высокую волатильность, ожидается стремительный рост актива. Держатели ФСК — держим карман шире, походу настало наше время ))

Калигула, цель какая по ТА рисуется?- Правильно, не покупайте никто ненужный Киви. Пусть на 900 падает.

Кстати, когда годовой отчёт у него планируется? На отчёте может хорошо упасть. - А после допки сетку запинают обратно на 0.6-0.8 и арбитражникам надо будет ФСК обратно слить? %)

Коммерсанту. Основные моменты")

Чтобы купить акции, выберите надежного брокера: