Конечно, будет. Как и номинал. :)

Дивбаза как считается? Из прибыли текущего периода.

В прибыль текущего года попало? Нет, ушло в распределёнку. Значит, и в дивбазу не попало.

комментарии Александр Е на форуме

-

- Замечательно! Ещё бы дивидендная политика предусматривала выплаты из нераспределённой прибыли, было бы совсем хорошо.

Посмотрел бегло отчет.

Да, платежи растут, прибыль от платежей растет. Но нас больше всего волнуют убыточная Совесть и всякие там Точки с Рокетбанками.

Квартальный объем платежей по Совести (CFS сегмент) вырос в 5 раз с 0,9 до 4,7 млрд руб.

Чистая выручка по Совести 125 млн рублей.

Чистый убыток по Совести перестал расти = -699 млн руб против -702 в предыдущем квартале.

Банк для предпринимателей (SME сегмент) — убыток почти ноль, против убытка 268 млн руб в пред квартале. Выручка по сегменту выросла за квартал с 0,6 млрд до 0,84 млрд руб.

Не совсем понятно почему Corporate сегмент показал рост убытка с 0,4 до 0,54 млрд руб — кто разобрался, подскажите плиз.

Тимофей Мартынов, не очень понятно, какие-то неуказанные проекты Рокетбанка.

Денежный поток особо радует: +10 млрд против -3 млрд прошлогодних.

Александр Е, Да, кучу дебиторки закрыли, или корр.счета закрыли. Это очень радует.

Но в целом я бы не назвал этот отчет прорывным.

По Совести Net Revenue Yield — 1.83% за 9 месяцев при обороте в 10 ярдов рублей. Как я понимаю кредитует клиентов (т.е. дает деньги на рассрочку) именно Киви, а потом мерчант уже отдает свой %. Т.е. при таком Net yield — проще покупать ОФЗ на эти деньги…

Fertulop, на дебиторку я даже не обратил внимания.

Денежный поток как оценили?

Да на счёт доходности совести я тож пока ничего не понимаю)) но думаю счас там не совсем показательно, особенно за 9 мес, так как они комиссии только осенью ввели

Тимофей Мартынов,

по Cash Flow — у меня подозрения, что есть какие-то нормативы по обеспечению оборотов нужным количеством денег на корр. счетах — и вот этот огромных плюс в кеш фло — просто их возврат (уменьшение). Что в следующей квартале легко может развернуться.

по Совести — так тут речь не о комиссии за карту, а о % с мерчантов. Этот % изначально был в бизнес модели. И пока он ниже доходности ОФЗ.

Fertulop, а как вы сравнили рентабельность оборота с доходностью ОФЗ? Это немного разные вещи…

Александр Е,

Почему разные вещи? Вы даете клиенту 10 ярдов рублей, которые он вам вернет через допустим 120 дней. За 9 месяцев вы с этого заработали 2% (получили компенсацию от мерчанта за покупку, клиент заплатил только комиссию за пользование картой). Если бы просто купили ОФЗ на эти же 9 месяцев — то получили бы в 2 раза больше точно.

Собственно вопрос — зачем выводить из оборота 10 рядов рублей на 9 месяцев, если ты с этого заработаешь всего 2%? Это вообще даже не учитывая косты Совести в самой Киви.

Fertulop, обороты и активы — разные вещи. Взял 1 млрд, прокрутил за 9 месяцев 10 раз, и взял 10 млрд, прокрутил 1 раз. Обороты одинаковые. Активы и оборачиваемость капитила различаются в 10 раз.- Раздел Recent Developments

Acquisition of assets of Tochka and Rocketbank: In August 2017, we have executed a series of transactions to acquire the brands, software and hardware of Tochka, a digital banking service focused on offering a broad range of services to small and medium businesses and Rocketbank, a digital banking service offering debit cards and deposits to retail customers, from Otkritie Bank.

After the prolonged negotiations with the management of the Otkritie Bank on June 7 2018, QIWI, Otkritie Bank and Tochka management team have signed a partnership agreement to establish a new entity to collectively develop Tochka business as a multi-banking platform. Consequently, on July 4 2018, JCS Tochka was established. We anticipate that the launch of JSC Tochka will occur within the next several months and the new structure will consequently commence its business operations.

Further, in July 2018 we have reached the final agreements on the Rocketbank transaction. Pursuant to these agreements the Group acquired 100% of Rocketbank’s business on the terms materially equivalent to those originally agreed. Accordingly, we have begun the process of transferring Rocketbank customers to QIWI bank on July 25, 2018. As of the date of this report, we have almost completed the transfer of Rocketbank customers, personnel and business processes to QIWI and started to consolidate Rocketbank business as part of QIWI Group thereof. We aim to conclude the transfer by the end of 2018.

Краткое изложение. Киви весь 2018 год занимался переводом активов Рокетбанка и Точки к себе. В июле наконец запустили Точку в качестве мультибанковской платформы (видимо, сделали ООО «Точка»), теперь кроме 2 банков (Киви и Открытия) смогут подключать через себя клиентов и к другим банкам. Также в 3 квартале начали активную консолидацию Рокетбанка и в 2018 году планируют закончить. То есть 2018 год ожидаемо суперзатратный, в 2019 всё это должно заработать в полную силу и уже без затрат на все эти телодвижения.

И вишенка на тортик:

Dividend: Considering our expectations about the performance of the Group as well as our anticipated level of investments in 2019, the Board intends to review the previously announced suspension of dividend payments in the first quarter of 2019. It remains the long-term intention of the Company to distribute all excess cash to shareholders.

Прикинули, что в 2019 инвестиции будут уже такими большими, так что вероятны дивиденды уже за 1 кв 2019. Посмотрел бегло отчет.

Да, платежи растут, прибыль от платежей растет. Но нас больше всего волнуют убыточная Совесть и всякие там Точки с Рокетбанками.

Квартальный объем платежей по Совести (CFS сегмент) вырос в 5 раз с 0,9 до 4,7 млрд руб.

Чистая выручка по Совести 125 млн рублей.

Чистый убыток по Совести перестал расти = -699 млн руб против -702 в предыдущем квартале.

Банк для предпринимателей (SME сегмент) — убыток почти ноль, против убытка 268 млн руб в пред квартале. Выручка по сегменту выросла за квартал с 0,6 млрд до 0,84 млрд руб.

Не совсем понятно почему Corporate сегмент показал рост убытка с 0,4 до 0,54 млрд руб — кто разобрался, подскажите плиз.

Тимофей Мартынов, не очень понятно, какие-то неуказанные проекты Рокетбанка.

Денежный поток особо радует: +10 млрд против -3 млрд прошлогодних.

Александр Е, Да, кучу дебиторки закрыли, или корр.счета закрыли. Это очень радует.

Но в целом я бы не назвал этот отчет прорывным.

По Совести Net Revenue Yield — 1.83% за 9 месяцев при обороте в 10 ярдов рублей. Как я понимаю кредитует клиентов (т.е. дает деньги на рассрочку) именно Киви, а потом мерчант уже отдает свой %. Т.е. при таком Net yield — проще покупать ОФЗ на эти деньги…

Fertulop, на дебиторку я даже не обратил внимания.

Денежный поток как оценили?

Да на счёт доходности совести я тож пока ничего не понимаю)) но думаю счас там не совсем показательно, особенно за 9 мес, так как они комиссии только осенью ввели

Тимофей Мартынов,

по Cash Flow — у меня подозрения, что есть какие-то нормативы по обеспечению оборотов нужным количеством денег на корр. счетах — и вот этот огромных плюс в кеш фло — просто их возврат (уменьшение). Что в следующей квартале легко может развернуться.

по Совести — так тут речь не о комиссии за карту, а о % с мерчантов. Этот % изначально был в бизнес модели. И пока он ниже доходности ОФЗ.

Fertulop, а как вы сравнили рентабельность оборота с доходностью ОФЗ? Это немного разные вещи…Посмотрел бегло отчет.

Да, платежи растут, прибыль от платежей растет. Но нас больше всего волнуют убыточная Совесть и всякие там Точки с Рокетбанками.

Квартальный объем платежей по Совести (CFS сегмент) вырос в 5 раз с 0,9 до 4,7 млрд руб.

Чистая выручка по Совести 125 млн рублей.

Чистый убыток по Совести перестал расти = -699 млн руб против -702 в предыдущем квартале.

Банк для предпринимателей (SME сегмент) — убыток почти ноль, против убытка 268 млн руб в пред квартале. Выручка по сегменту выросла за квартал с 0,6 млрд до 0,84 млрд руб.

Не совсем понятно почему Corporate сегмент показал рост убытка с 0,4 до 0,54 млрд руб — кто разобрался, подскажите плиз.

Тимофей Мартынов, не очень понятно, какие-то неуказанные проекты Рокетбанка.

Денежный поток особо радует: +10 млрд против -3 млрд прошлогодних.Новак вцепился мертвой хваткой в ФСК — не отпустит теперь. Таких питбулей только шмальнуть можно, иначе хватку не расцепит… Пролоббировал таки уменьшение див на инвестпроекты.

Ватник, а можно об этом конкретнее?Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Ремора, опять спутал прибыль и денежные потоки. Прибыль от росатомовских техприсоединений уже отражена, больше её не будет.

Александр Е, дополнение — по Русалу — вполне может быть по Богачанскому АЗ — там скорее всего завод будет пускаться очередями и ТП может пойти так же.

Стэфан Геращенко, Русал объявлял, что из-за санкций откладывает Тайшет и Богучанск.

Александр Е, ну тогда с ТП-2018 и далее у Фески всё печально!!!Хотя упасть ей не дадут и в 2019 что-нибудь добавят в тарифах.

Стэфан Геращенко, тут политики много. ФСК и так подняли тариф сверх нормы на 2017-2018, но на валовой прибыли это не сказалось, так как в себестоимость добавилась общественная нагрузка в виде выкупа потерь энергорынка. Так же и в следующем году может быть, это уже не поддаётся прогнозам.

Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Ремора, опять спутал прибыль и денежные потоки. Прибыль от росатомовских техприсоединений уже отражена, больше её не будет.

Александр Е, дополнение — по Русалу — вполне может быть по Богачанскому АЗ — там скорее всего завод будет пускаться очередями и ТП может пойти так же.

Стэфан Геращенко, Русал объявлял, что из-за санкций откладывает Тайшет и Богучанск.Александр Е, только Росэнергоатом до 2027г. за техприсоединение будет платить ФСК ЕЭС по 5 мдрд.р. в год. договор от 2016г.

читай внимательно www.atomic-energy.ru/news/2017/01/24/71977

с РусГидро и Русалом есть подобные контракты. по факту поступления от них идут 4 кварталом.

не болтай ерундой, если не в курсе…

Ремора, опять спутал прибыль и денежные потоки. Прибыль от росатомовских техприсоединений уже отражена, больше её не будет.

Григорий, возможно, чтобы не мешали писать ничем не обоснованные вещи. Инвестпрограмма по моему мнению после 2020 продолжится и дальше по 100+ миллиардов в год.

Александр Е, можете присести сюда результат своего анализа финпланов? Что послужило 7-кратным уменьшением прогноза прибыли? Если укажите на это скриншотом, думаю даже Ремора не найдет, как это проигнорировать. Ясно, что никто не будет необосновано так занижать план.

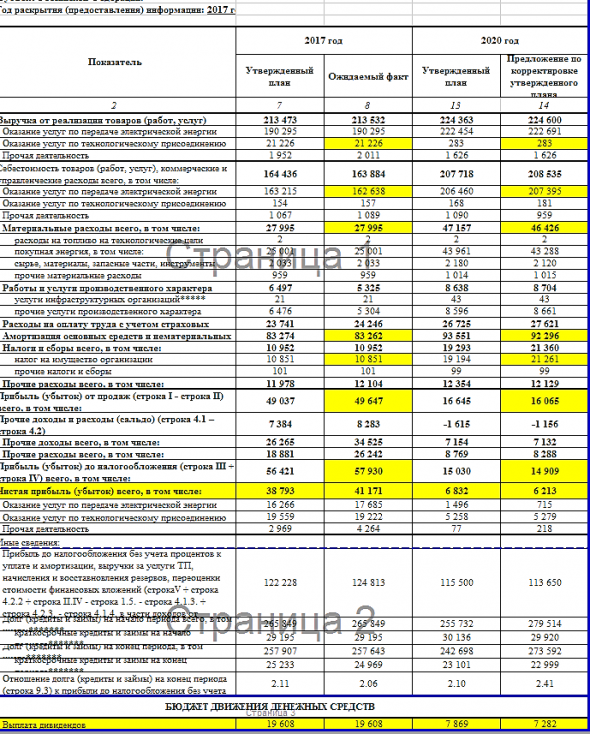

Андрей Бажан, привожу краткий анализ финплана. Скриншот тут же.

Взял старый финплан 2017 года.

Прогноз выручки на 2020 – 224 млрд против 215 в 2017, всего +5%. Выручка от передачи энергии – 223 против 190.

Себестоимость растёт опережающе: с 163 до 207 млрд. В основном за счёт покупной энергии, с 28 до 46 млрд. Этот эффект мы уже увидели в отчетности за 1-3 кварталы этого года: несмотря на повышенный тариф для ФСК, себестоимость выросла не меньше, и прибыль от продаж не выросла нисколько.

Дальше по затратам. Амортизация вырастает планово с 83 до 92 млрд. Инвестпрограмма влияет на прибыль неоднозначно. Ремора пишет, что с новыми стройками возрастает мощность и это хорошо. На самом деле выручка ФСК зависит только от того, сколько энергии будет передано через ЕНЭС, и от желаний ФСК и новых строек это не зависит. Так что не факт, что новые линии и подстанции ФСК будут генерировать выручку. А затраты будут генерировать обязательно, в виде амортизации, налога на имущество, расходы на техобслуживание и ремонт и т.п.

Налог на имущество подрастает почти вдвое, с 11 млн до 21. Мало кто знает, что энергетики пользуются в последнее время льготой по этому налогу, и эта льгота заканчивается.

Плюсом к этому, не увидел в финплане увеличение процентных платежей, а это будет с ростом инфляции.

В заключение. Я не идеализирую финплан, этот документ составлен для Минэнерго с другими целями. Он будет уточняться. Тем не менее тенденции налицо. Уменьшение роста выручки (связанное, очевидно, с изменением порядка оплаты МРСК за электроэнергию), рост себестоимости за счёт сразу нескольких факторов. Поэтому я считаю, что в 2016-2017 были золотые годы ФСК, которые прошли и теперь неизвестно, когда повторятся.

Александр Е, падение выручки от ТП у Фески вполне объективно, так вроде и должно быть. (кстати за 9 мес она составляет всего 80 млн. — поменьше чем у всех МРСК-к.) По сетям 220 кВ и выше присоединяются только крупные генерирующие объекты (АЭС, ГЭС, ТЭС), а за исключением Крымских станций новых строек в чистом поле пока не заявлено. ДПМ-2 предполагает не новое строительство, а модернизацию!!! станций (т.е. присоединённая мощность значительно не вырастет); либо новых потребляющих районов (именно новых — а где они???), а за капвложения в строительство ЛЭП на пример к Южно-Якутскому району или на Чукотку навряд ли кто-то заплатит, кроме бюджета или Сетки (а это им надо?). А насчёт Капы ФСК — так они ещё серьёзно и не начинали строительство магистральных линий 750-1150 кВ для связи 1-й и 2-й ценовых зон (старые Советские линии остались в Казахстане, да и этот проект в Советские времена закончен не был. Как то так.

Стэфан Геращенко, в плане Минэнерго по развитию энергетики есть вводы новой генерации, но это, согласен, совсем не те объёмы, как в ДПМ-1, и Росатом много нового строить не будет.

Так что миллиардных прибылей от ТП не ожидается.

Более того, есть неблагоприятная тенденция у заводов на строительство своей генерации и выход из ЕНЭС.

Григорий, возможно, чтобы не мешали писать ничем не обоснованные вещи. Инвестпрограмма по моему мнению после 2020 продолжится и дальше по 100+ миллиардов в год.

Александр Е, можете присести сюда результат своего анализа финпланов? Что послужило 7-кратным уменьшением прогноза прибыли? Если укажите на это скриншотом, думаю даже Ремора не найдет, как это проигнорировать. Ясно, что никто не будет необосновано так занижать план.

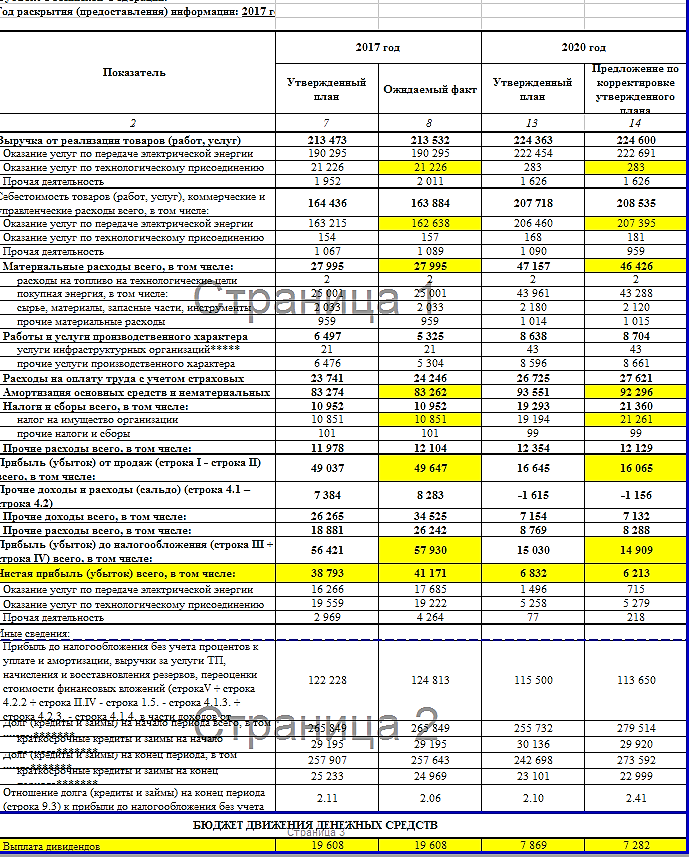

Андрей Бажан, привожу краткий анализ финплана. Скриншот тут же.

Взял старый финплан 2017 года.

Прогноз выручки на 2020 – 224 млрд против 215 в 2017, всего +5%. Выручка от передачи энергии – 223 против 190.

Себестоимость растёт опережающе: с 163 до 207 млрд. В основном за счёт покупной энергии, с 28 до 46 млрд. Этот эффект мы уже увидели в отчетности за 1-3 кварталы этого года: несмотря на повышенный тариф для ФСК, себестоимость выросла не меньше, и прибыль от продаж не выросла нисколько.

Дальше по затратам. Амортизация вырастает планово с 83 до 92 млрд. Инвестпрограмма влияет на прибыль неоднозначно. Ремора пишет, что с новыми стройками возрастает мощность и это хорошо. На самом деле выручка ФСК зависит только от того, сколько энергии будет передано через ЕНЭС, и от желаний ФСК и новых строек это не зависит. Так что не факт, что новые линии и подстанции ФСК будут генерировать выручку. А затраты будут генерировать обязательно, в виде амортизации, налога на имущество, расходы на техобслуживание и ремонт и т.п.

Налог на имущество подрастает почти вдвое, с 11 млн до 21. Мало кто знает, что энергетики пользуются в последнее время льготой по этому налогу, и эта льгота заканчивается.

Плюсом к этому, не увидел в финплане увеличение процентных платежей, а это будет с ростом инфляции.

В заключение. Я не идеализирую финплан, этот документ составлен для Минэнерго с другими целями. Он будет уточняться. Тем не менее тенденции налицо. Уменьшение роста выручки (связанное, очевидно, с изменением порядка оплаты МРСК за электроэнергию), рост себестоимости за счёт сразу нескольких факторов. Поэтому я считаю, что в 2016-2017 были золотые годы ФСК, которые прошли и теперь неизвестно, когда повторятся.

Подход к долгосрочным инвестициям на примере дочек Россетей

если инвестиция долгосрочная, а не спекулятивная, то тут необходимо учитывать следующие факторы:

1. недооценка по отчетности должна быть в разы. от 3х и выше.

ФСК этому соответствует, ни одна МРСК и рядом не стоит.2. у АО должна быть возможность роста по ЧА и т.д.

ФСК есть куда расти, а соответственно и в будущем смешная рыночная цена будет расти.

МРСК ограничены своим регионом, им некуда развиваться они зажаты ограниченным пространством.3. Стабильная дивидендная доходность и рост Чистой прибыли.

50% от скорректированной ЧП вполне хорошая доходность.

Тем более, что основная инвестпрограмма ФСК подходит к концу, а мощности выросли.

у МРСК же наоборот есть в планах глобальная цифровизация и не понятно какими будут расходы.4. Долговая нагрузка.

У ФСК она существенная. с одной стороны это нагрузка и на ее тратится часть прибыли. но в этой связке важно понять главное — возможность ее обслуживать и при этом получать существенную прибыль! Уменьшение ИП у ФСК = сокращение в будущем долга и рост Чистой прибыли, а соответственно и существенный рост дивидендной доходности.

читать дальше на смартлабе

Ремора, какова причина отключения комментариев к посту?

Григорий, возможно, чтобы не мешали писать ничем не обоснованные вещи. Инвестпрограмма по моему мнению после 2020 продолжится и дальше по 100+ миллиардов в год.Александр Е, как связаны бумаги неэкспортёров с падением цены нефти?… :)

не стоит хотелку подстраивать под что вижу — то и пою. рубль кстати никуда не падет. к баксу топчется на месте.

Ремора, это вы свою хотелку подстраиваете под всё подряд, где надо и где не надо :) а бумага не то что на номинал, даже дивгэп в этом году закрывать не думает.

Ну, более подробно. Не для вас (вы не воспринимаете никакой негатив для бумаги, не вижу смысла переубеждать), для читателей ветки.

Нефть допустим падает. Государство роняет рубль для пополнения бюджета, в условиях дефицита бюджета других вариантов нет (почему оно не делает это именно сейчас и почему роняло, когда нефть росла — отдельная тема, связанная с ОФЗ и банковской системой). Тогда спекулянтский капитал выбирает. Либо ему сидеть в дивитикерах и ждать полгода дивдоходность 10% (и брать все риски непредсказуемого Ливинского), либо тупо пойти в бакс и там взять те же 10%, но за месяц или неделю. Или пойти в бумаги экспортёров, не связанных с нефтью, там такие доходы получаются, что и Белоусов волнуется.

Последствия мы уже видим, спекулянты убежали из ФСК и МРСК ещё летом, льют бумаги на хороших отчетах и раньше весны вряд ли вернутся.

Более сложная цепочка связана с ключевой ставкой. Если будет резкое падение нефти как несколько лет назад и ЦБ задерёт ключевую ставку выше 10%, бумаги ФСК, как и многие другие, будут вообще никому не интересны.

P.S. Про долг ФСК в 200 ярдов, привязанный к инфляции, и стоимость которого доходила до 15% годовых в 2014-2015, тоже забывать не стоит.

Александр Е, Уважаемый, не хотите обсудить э/сетевой сектор? Отчётность по 9 мес. вышла и уже можно что-то прогнозировать более-менее реально. Если согласны — выбирайте ветку (но не ФСК — здесь слишком много Уморы) и отпишитесь. Или можно в личке?

Стэфан Геращенко, тут всё просто. Я по 3 кварталу просмотрел бегло отчёты, ничего неординарного не увидел. Предварительный вывод простой: несмотря на дополнительное повышение тарифов ФСК, на итоговых финансовых результатах МРСК это не сильно сказывается. И на валовой прибыли ФСК тоже.

Поэтому по МРСК ЦП, Волга и ФСК жду дивиденды на уровне прошлогодних (для ФСК 1.6-1.7, ну точно не 2 копейки), и немного МРСК Юга — там жду увеличения прибыли в 1,5-2 раза. На отсечке планирую все позиции закрывать.

Александр Е, Уважаемый, немного задержался с продолжением обсуждения, извините! У меня есть небольшая расчётная моделька — потребовалось время её пополнить. Выскажите по ней своё просвещённое мнение. Пока она дала следующее (по мере снижения ДД) по котирам на пятницу:

1. Цыпа — 17,4-17,7% (похоже завалили её не совсем в тему, но ГВ (господь ведает);

2. Ленка-П — 14,5-16,2% (если не будет ядерного ТП, но похоже не будет);

3. Феска — 10,2-12 % (может быть и 8-9%, если Муров отобъёт прибыль по продаже ИРАО);

4. Волга — 10,4-11,9 % (здесь думаю моделька занижает, но совсем немного);

5. Урал — 5,8 — 8,3% (если распустят резервы по примеру Цыпы-2017, то может прыгнуть вверх резко);

6. Центр, Юг — не более 6-6,5% (по Центру может вообще не быть, если они полностью вычтут Капы из дивбазы);

7. Север, Сибирь, Кубань — до 4%;

8. СК — без комментариев

9. Может приятно удивить Сетка, но по ней до января 2019 что-то определённое сказать трудно. Слишком её ЧП зависит от котировок ДАО (особенно Фески).

!!! Уточнение критично зависит от КАПы и формирования резервов по итогам 4-го квартала.

Для читающих этот пост — никаких рекомендаций я естественно не даю, каждый решает для себя сам.

Стэфан Геращенко, я поскольку кроме Юга в сетях до весны ничего предпринимать не собираюсь, не считаю с такой точностью. По ФСК, ЦП и Волге взгляд примерно такой же.«РОССЕТИ» И АФК «СИСТЕМА» ДЕЛЯТ 12 МЛРД И МАГИСТРАЛЬНЫЕ СЕТИ БАШКОРТОСТАНА

Между Андреем Муровым и Владимиром Евтушенковым готовится сделка года в электроэнергетике

pravdapfo.ru/articles/90965-rosseti-i-afk-sistema-delyat-12

какие последствия для системы, фск и сетки? кто в теме?

Омаров Заур, smart-lab.ru/blog/493618.php- Ремора, вы как говорится «либо трусы наденьте, либо крестик снимите».

Если речь про инвестиции — предлагаете смотреть в финпланы.

Если про чистую прибыль и дивиденды — говорите, что туда смотреть не надо.

Александр Е, вы как обычно лепите безграмотную отмазку. где в моем посте написано про разделение цифровизации на каналы связи и подстанции?… п.

я вам при ваши бредни о цифровизации подстанций и затратах на это. ваши подсчеты идиотичны, их нет в планах.

так как инвестка в ФСК включает все, но постепенно. и цифра составляет 10 ярдов в год = включена в общую массу. лишнее додумывать не нужно.

исходите из реальных данных предоставленных руководством ФСК и финпланами, пока по цифре до 2025г…

=============

все есть в ип и финпланах, зачем придумывать отсебятину? фантазии оставьте при себе…

Ремора, ничего не придумано, все пруфы есть, вы их просто игнорируете.

А если вы так любите финпланы, то попробуйте объяснить, зачем держать бумагу при ожидаемом руководством ФСК падении прибыли к 2020 году. По РСБУ за прошлый год больше 40 миллиардов, план на 2020 — 6 миллиардов.

Руководство планирует падение чистой прибыли и дивидендов соответственно примерно в 6 раз. По утверждённому ФСК и Минэнерго финплану.Александр Е, как связаны бумаги неэкспортёров с падением цены нефти?… :)

не стоит хотелку подстраивать под что вижу — то и пою. рубль кстати никуда не падет. к баксу топчется на месте.

Ремора, это вы свою хотелку подстраиваете под всё подряд, где надо и где не надо :) а бумага не то что на номинал, даже дивгэп в этом году закрывать не думает.

Ну, более подробно. Не для вас (вы не воспринимаете никакой негатив для бумаги, не вижу смысла переубеждать), для читателей ветки.

Нефть допустим падает. Государство роняет рубль для пополнения бюджета, в условиях дефицита бюджета других вариантов нет (почему оно не делает это именно сейчас и почему роняло, когда нефть росла — отдельная тема, связанная с ОФЗ и банковской системой). Тогда спекулянтский капитал выбирает. Либо ему сидеть в дивитикерах и ждать полгода дивдоходность 10% (и брать все риски непредсказуемого Ливинского), либо тупо пойти в бакс и там взять те же 10%, но за месяц или неделю. Или пойти в бумаги экспортёров, не связанных с нефтью, там такие доходы получаются, что и Белоусов волнуется.

Последствия мы уже видим, спекулянты убежали из ФСК и МРСК ещё летом, льют бумаги на хороших отчетах и раньше весны вряд ли вернутся.

Более сложная цепочка связана с ключевой ставкой. Если будет резкое падение нефти как несколько лет назад и ЦБ задерёт ключевую ставку выше 10%, бумаги ФСК, как и многие другие, будут вообще никому не интересны.

P.S. Про долг ФСК в 200 ярдов, привязанный к инфляции, и стоимость которого доходила до 15% годовых в 2014-2015, тоже забывать не стоит.

Александр Е, все это правда если нефть пойдет опять к 30. Но повторение такого сценария маловероятно в текущих условиях. Прошлый раз нефть валилась вниз на кризисе перепроизводства. Инвесторы не верили, что ОПЕК и Россия смогут договориться. Теперь же все знают, что они могут. Нефть сейчас корректируется уберая перерегулирование относительно заданной цены в 60 баксов. Может сходит на 50 краткосрочно, но ниже нет. Так что рублю особенно не с чего будет падать. Даже сейчас девальвация рубля управляемая, во многом против фундаментала. Так что с учетом динамики цен на жижу нефтянку покупать сейчас это риск, а вот подешевевшие акции энергетиков выглядят довольно интересно (разумеется если не брать в расчет цифровизацию). Уверен, что ставка на дивидендные бумаги с дд >10% будет оправдана.

Саша Пушкин, рубль уже отвязался от нефти, им манипулируют. Почему он в этом году вырос с 60 до 70 в то же время, как росла нефть (причём сильно целевой цены для бюджета), как думаете?Александр Е, как связаны бумаги неэкспортёров с падением цены нефти?… :)

не стоит хотелку подстраивать под что вижу — то и пою. рубль кстати никуда не падет. к баксу топчется на месте.

Ремора, это вы свою хотелку подстраиваете под всё подряд, где надо и где не надо :) а бумага не то что на номинал, даже дивгэп в этом году закрывать не думает.

Ну, более подробно. Не для вас (вы не воспринимаете никакой негатив для бумаги, не вижу смысла переубеждать), для читателей ветки.

Нефть допустим падает. Государство роняет рубль для пополнения бюджета, в условиях дефицита бюджета других вариантов нет (почему оно не делает это именно сейчас и почему роняло, когда нефть росла — отдельная тема, связанная с ОФЗ и банковской системой). Тогда спекулянтский капитал выбирает. Либо ему сидеть в дивитикерах и ждать полгода дивдоходность 10% (и брать все риски непредсказуемого Ливинского), либо тупо пойти в бакс и там взять те же 10%, но за месяц или неделю. Или пойти в бумаги экспортёров, не связанных с нефтью, там такие доходы получаются, что и Белоусов волнуется.

Последствия мы уже видим, спекулянты убежали из ФСК и МРСК ещё летом, льют бумаги на хороших отчетах и раньше весны вряд ли вернутся.

Более сложная цепочка связана с ключевой ставкой. Если будет резкое падение нефти как несколько лет назад и ЦБ задерёт ключевую ставку выше 10%, бумаги ФСК, как и многие другие, будут вообще никому не интересны.

P.S. Про долг ФСК в 200 ярдов, привязанный к инфляции, и стоимость которого доходила до 15% годовых в 2014-2015, тоже забывать не стоит.

Александр Е, Уважаемый, не хотите обсудить э/сетевой сектор? Отчётность по 9 мес. вышла и уже можно что-то прогнозировать более-менее реально. Если согласны — выбирайте ветку (но не ФСК — здесь слишком много Уморы) и отпишитесь. Или можно в личке?

Стэфан Геращенко, тут всё просто. Я по 3 кварталу просмотрел бегло отчёты, ничего неординарного не увидел. Предварительный вывод простой: несмотря на дополнительное повышение тарифов ФСК, на итоговых финансовых результатах МРСК это не сильно сказывается. И на валовой прибыли ФСК тоже.

Поэтому по МРСК ЦП, Волга и ФСК жду дивиденды на уровне прошлогодних (для ФСК 1.6-1.7, ну точно не 2 копейки), и немного МРСК Юга — там жду увеличения прибыли в 1,5-2 раза. На отсечке планирую все позиции закрывать.Александр Е, не сваливайте в одну кучу ФСК и МРСК. у ФСК отчет реально хороший, а в МРСК не очень… у последних упали прибыли после подъема тарифов ФСК с 1 июля — ФСК высосала из них излишки прибыли. и по цифровизации — в ФСК она включена в основную ИП уже давно и затраты на ее не существенные. В МРСК все еще только начинается, Левинский заложил туда запредельные затраты.

кроме того МРСК полностью подконтрольны Россетям, у ФСК казначейство свое и единственный способ получить с ФСК денежку в Сетку — дивиденды, так последнее и минорам ФСК выгодно — они получат на свои акции аналогичные выплаты.

Помнится вы про цифровизацию в ФСК в начале этого года такой ерунды наплели, что черт ногу сломит. чуть ли не всю прибыль у ФСК съест цифра в подстанции. я тогда посмеялся, так как хорошо понимал, что она уже давно идет в компании и сети фактически все оцифрованы. а ваши хотелки забегают далеко вперед и считаются я так понимаю по учебнику научной фантастики великого Гари Гарисона…

Муров по этому поводу дал разъяснения, что эти затраты на цифру у ФСК не выходят за рамки текущей Инвестпрограммы. все давно заложено в текучку.

www.vestifinance.ru/videos/40556

Идите уже Шурочка, пилите гири — они золотые…

Ремора, я вам писал уже пару раз, что вы путаете цифровизацию каналов связи (там да, была хорошая цифра больше 80%) и цифровизацию самих подстанций (на сегодня меньше 1%). В постах у меня всё разобрано, со ссылками на документы и слова Мурова. Но вам всё равно, то ли с памятью плохо, то ли просто не хотите воспринимать. У меня нет желания дискутировать, любите писать неграмотные вещи — пишите.

Чтобы купить акции, выберите надежного брокера: