комментарии Александр Е на форуме

-

Взял по текущим ценам на долгосрок, не прогадал???

Павел, понятие долгосрок на фондовом рынке РФ какое-то слишком эфемерное… По три копейки не прогадал бы, а сейчас не фактУ ФСК купон по облигациям привязан к официальной инфляции, к средней доходности гособлигаций или к ключевой ставке ЦБ РФ?

Фадеев Виталий, к инфляции, к индексу ИПЦ.- Не вижу с точки зрения инвестора большой беды в «прямом контроле» Россетей.

А сейчас какой контроль? Кривой? Ливинский итак уже первая скрипка и в собрании акционеров, и в совете директоров, какой ещё контроль нужен? Для чего?

Дивполитику по предложению сетки приняли, дивы ровно по ней выплатили, компания за последний год стала прозрачнее. Инициативы Россетей пока что плюс для ФСК.

Рост себестоимости, вот что мне не нравится как инвестору. Подозреваю, дивы за 18 будут не сильно выше нынешних. И Ливинский тут ни при чём. а ведь завтра падение продолжится

Уважаемый Игорь Егоров.

Нееет. Сегодня очередь падать металлургам…

ОчПассивный инвестор

Не думал, что ФСК — металлургическая компания…

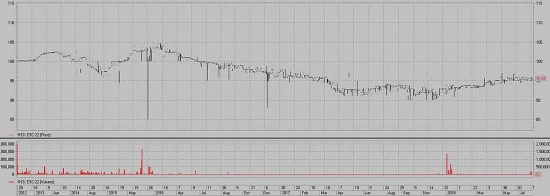

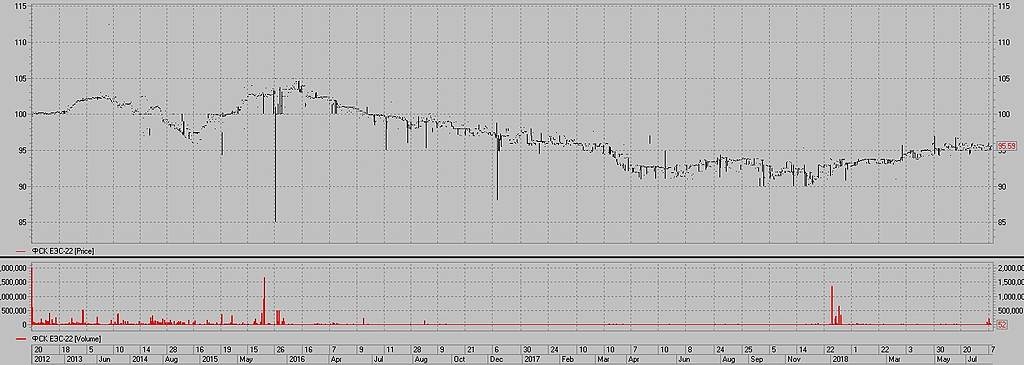

ОчПассивный инвестор, фск может падать заодно с кем угодно :)Что-то я открыл график бондов ФСК (погашение 2025), а там доходность 15%+ за весь этот год, а в конце 2017ого даже до 20% доходила. Хотя вроде и не скажешь, что компания по уши в долгах, или я чего-то не понимаю?

у компании долг большой, но купоны привязаны к инфляции. В 2014-2015 стоимость долга (купонные выплаты) доходила до 15%, сейчас купон в районе 4-6%, с учетом дисконта доходность 10-12%.Да пусть бумага опять на 158 сходит, кому от этого плохо, можно будет подкупить.

Санкции есть за что влупить — дочка ФСК строит линии и подстанции в Крыму. Если санкции введут, то фонды могут начать скидывать и бумага полетит сильно вниз, но надо ли это америкосам, вот вопрос…

Александр Е, и как же влупят эти санкции??? долг рублевый, материал отечественный. фонд, насколько я знаю, только 1 иностранный в бумаге.

Шен Ци (S как доллар), вот мне и интересно, если этот фонд сдаст всю свою долю, куда бумага улетит.

Материалы не сказать чтобы все отечественные. Системы вторичной коммутации в основном зарубежные — Сименс, альстом, GE и тд.- Да пусть бумага опять на 158 сходит, кому от этого плохо, можно будет подкупить.

Санкции есть за что влупить — дочка ФСК строит линии и подстанции в Крыму. Если санкции введут, то фонды могут начать скидывать и бумага полетит сильно вниз, но надо ли это америкосам, вот вопрос…

- А вот вопрос. Эти фонды, которые около 4% акций держат, среди них есть американские, кто знает?

Гендиректор «Россетей» Ливинский номинирован на пост главы совета директоров ФСК ЕЭС

Подробнее на ТАСС:

tass.ru/ekonomika/5424535

на этом залив был что ли?

посмотрела на сайте фск нет там такой должности, есть председатель правления — муров.

у кого есть идеи к чему это?

Шен Ци (S как доллар), уставом обычно предусматривается председатель совета директоров, и в ФСК тоже. Теперь Ливинский сможет быстрее советы директоров собирать. Залив не на этом, всех пролили.а мне отчет в общем понравился, общая дебиторка год к год выросла не так уж сильно, единственное, не понятно почему себестоимость так выросла. интересно в мсфо расскажут?

и еще, куда они будут направлять нераспределенную прибыль?

Шен Ци (S как доллар), думаю что в МСФО с себестоимостью будет ровно та же картина.

Посмотрел ещё раз МСФО 1 квартал, там прирост больше 100% на статью «Покупная электроэнергия для производственных нужд». Явно что-то левое сюда прячут (разве что развернули фермы для майнинга криптовалют на всех подстанциях, больше объяснений тут нет). Плюс увеличение по статье «Прочие расходы» почти 100% — ну это с Газпромом уже проходили, оч.некрасивая тема.

Нераспределённую прибыль никто никуда не направляет, это источник финансирования. Направляют живые деньги, а их ещё надо извлечь из дебиторки.где дивы, ёперст

ПBМ, Муров говорил, что у него нет интереса платить промежуточные, хоть в дивполитику они их и прописали.

- Как обычно, Ремора слился и начал хамить. Ничего другого не ждал.

- Ремора, на вопросы заданные если не ответите — дискутировать не о чем.

Александр Е, не туда смотрите и не на то обращаете свое внимание…

себестоимость уже учтена в расходной части, при этом Чистая прибыль за квартал +51% к прошлому году.

вы наверно не совсем понимаете что все затраты учтены в расходной части и их не надо еще раз вычитать из уже полученной Чистой прибыли..

не важен рост затрат, важна прогрессия прибыли растущего и приносящего доход бизнеса.

Ремора, прибыль от продаж всего +3% к прошлому году, где-то на уровне инфляции, при том что тариф поднимали выше инфляции. Вы можете не понимать смысл этого показателя, это нормально. Я не для вас пишу, а для тех кто понимает или хочет разобраться.

Поглядим на мсфо и что принесёт нам годовой отчёт.

Александр Е, у ФСК и Чистая прибыль растет ежегодно и дивы… :) + мощности так же растут при мусорной рыночной цене.

рост тарифа будет отражен лишь со 2 полугодия 2018г. на +5,5%

заодно посмотрите предложение по повышению тарифа в 2019г. на 70% .

с какого перепуга — не в коня корм?…

Ремора, а почему дивы не растут соразмерно тарифам?

Почему себестоимость выросла на 17%? За счёт чего, можете ответить?- Баланс че-то тоже портит картину. Долгосрочная дебиторка выросла с 78 до 92 млрд за полгода (а была на начало 17 года 11 млрд!), пока непонятно за счёт чего. Прошлый рост был за счёт рестракта МРСК и техприсоединений Росатома, а эти 14 млрд я что-то пропустил. При этом ФСК выкупило свои облигации. Странно всё это пока.

- Отчёт мне не сильно понравился.

В прошлом году ФСК с 01.07 разрешили поднять тарифы параллельно с реструктуризацией долга по Сибири, Югу и разным кавказэнерго. Из-за этого видим в этом году резкий рост квартальной выручки год к году, в первом и втором квартале. Казалось бы, это должно приводить при прочих равных к росту прибыли от продаж и чистой прибыли за счёт основного бизнеса, но нет. Выручка от передачи э/э за полугодие выросла на 15%, себестоимость выросла на 17% (с чего вдруг???). Прибыль от продаж вырос за год на 3%. Чё-то так себе бизнес.

Весь рост чистой прибыли — за счёт прочих доходов. А они тут пока что бумажные.

Поэтому я не разделяю оптимизма Реморы. ФСК хочет увеличивать тариф постоянно, и возможно ей дадут его увеличить, но также будет расти себестоимость, то смысла от этого всего нет. Не в коня корм. Подождём МСФО и ЕЖО.

«Брошу свои 5 копеек»- свое мнение — наблюдение по своему району — дикси, пятерочка, перекресток (в меньшей степени) — превращаются в хоз. маги (кто из нас там в последний раз и когда покупал сыр, колбасу, рыбу и т.д.????) на их фоне Магнит смотрится — не намного, но лучше — будущее возврат к торговле как в СССР (малых городах и районах)специализация магазинов — Хлебный — Молочный — Овощной — Хозяйственный. Так что завтра рост 5% (вероятность 90%)

AlCh, Перекресток — магазины от той же компании, что и Пятёрочка, классом чуть выше. Пятерочка — единственный конкурент Магниту в нише «магазин у дома федеральной сети», и пока выигрывает.

Интересный факт: маржинальность основного вида деятельности в цп во втором кваотале выросла, стоимость продаж от выручки в первом квартале 82% а во втором всего 78%. Наверное тарифы растут быстрее чем у фск. Кто подскажет?

Саша Пушкин, это фокус, который я пока не могу понять. Тарифы фск подняло для всех, но ЦП умудрился удержать соответствующую себестоимость на уровне прошлого года. МСФО может подскажет.

Александр Е, так тарифы ещё не подняли. С 1 июля 2018го подъём на 5%. Вот выйдут отчёты за 3-й квартал, тогда и увидим в МРСК ЦП и Волге убытки и «плач ярославны».:)

Электромонтёр, их уже поднимали в прошлом году (и да, ещё приподнимут в этом). Поэтому отчёты за 1 квартал были хуже прошлогодних в части прибыли от продаж, и в ЦП и Волге.

Убытков я не ожидаю ни в ЦП, ни в Волге, и плачей тоже не будет. Это не генерация всё ж таки.

Чтобы купить акции, выберите надежного брокера: