Александр Е, вы все еще живете в СССР?… :) если бы не было социализма 70 лет, то и сети и электростанции и железные дороги были бы частными.

не было бы такого в уме, что если сети частные, то они должны работать хуже. откуда такое мышление?

Партия — ум, честь и совесть нашей эпохи? это же глупо загонять все в какие то рамки и ставить гриф — тут справиться только ФСБ и ГосДума!

Давайте тогда и все мобильные сети и интернет и телеканалы будут Государственными. А вдруг там что не так пойдет???

Там же тоже надо все держать в узде и под контролем…

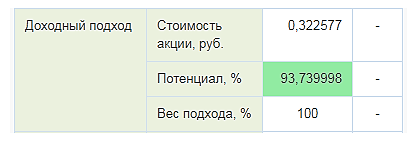

![]()

Частники более трепетно относятся к собственному имуществу. и к издержкам и к прибыли… Чиновникам по барабану и на имущество и на затраты и на состояние, а если что то всегда найдется крайний — сторож дядя Вася. он и окажется во всем виноват или форс-мажор…

и кроме того АО — подразумевает под собой не единоличного собственника, а коллегиальное управление АКЦИОНЕРАМИ.

Где же сейчас контроль у Государства мы имеем не соответствие управления форме собственности.

А по поводу лишь бы бумага на номинал. — я об этом говорил в контексте приватизации? — НЕТ. (не стоит за меня придумывать лишнего)

в данном контексте номинал будет не уместен, так как в случае приватизации АО будут оценивать по Чистым активам. даже скорее всего выше. и при приватизации ФСК целиком вряд ли может быть продана. скорее будет разделена на МЭС и дочерние АО. только опять же не при ВВП.

Если конечно он не захочет слить в хорошие руки как ЮКОС, ой… Роснефть Игорю Сечину.