«Госкомпании получат отсрочку до шести месяцев для выплаты дивидендов».

Одна из предложенных мер нашего правительства).

Advocate, где прочитал?

Andrea, www.vedomosti.ru/economics/articles/2020/03/15/825250-plan-zaschiti

здесь

«Госкомпании получат отсрочку до шести месяцев для выплаты дивидендов».

Одна из предложенных мер нашего правительства).

Advocate, где прочитал?

почему EBITDA прочерк ?

www.oilexp.ru/news/world/bloomberg-kitaj-mozhet-vospolzovatsya-padeniem-cen-na-neft-dlya-narashhivaniya-zapasov/201122/

Вариантов развития событий сейчас очень много

Но есть факт данная цена не устраивает США — это точно!

А вот что они будут делать — большой вопрос

Алексей, теперешняя цена не устраивает практически никого, кроме Саудитов, Ирака и потребителей. Ну и судя по записям в твиттере, она еще устраивает Трампа.

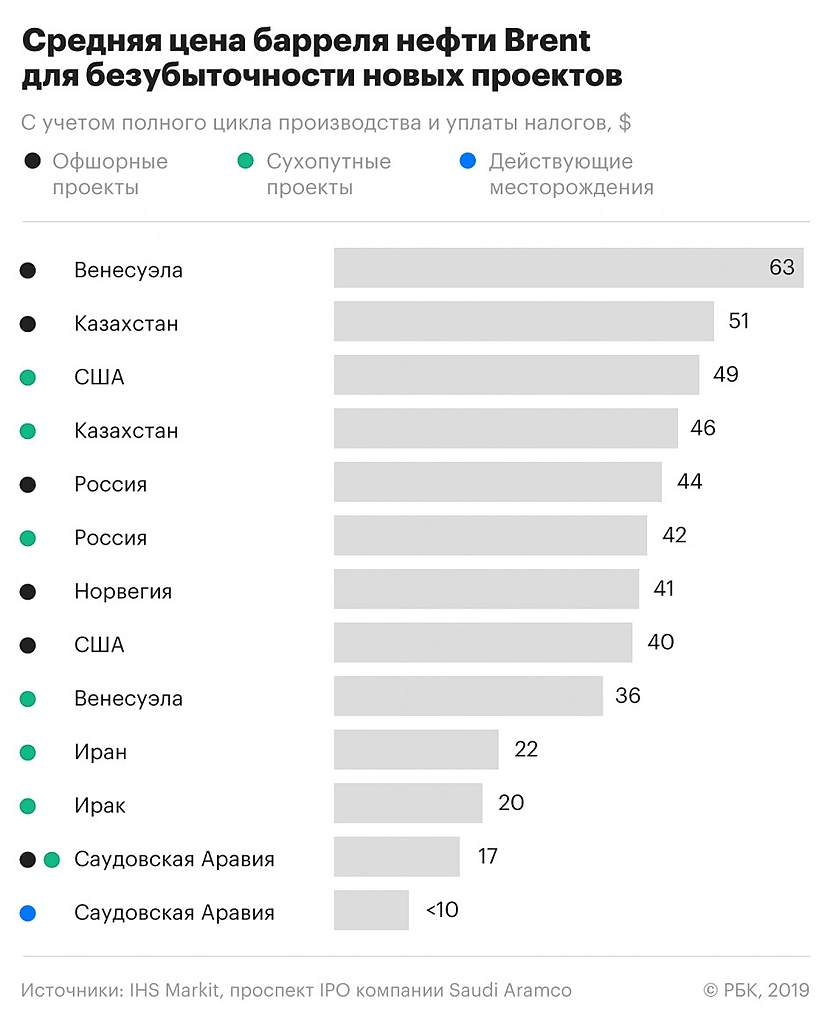

Владимир Ставицкий, если верить этой таблице то кое кто идиот, кольне договорился с теми у кого добыча стоит копейки.

они ведь и 10 лет смогут так добывать, а что мы будем делать? я еще вот телек смотрю там =)) ну все наоборот в России добыча дешевая а все остальные идиоты… Эххх где же правда?

drumer, нюансов море, добыть-то за копейки они добудут, а как доставлять? у них Дружбы нет, а танкеров не напасешься. Так что правды нет нигде, все нам мозги пудрят

any_to_real, дружба куда пропала?

какие 5125, там и 4900 не пахнет )))

Rezistor78, попахивает

AND, попахивает?

Andrea, через полчаса понюхай

Rezistor78, ну и?

какие 5125, там и 4900 не пахнет )))

Rezistor78, попахивает

AND, попахивает?

Более того скажу, на встрече с президентом о решении о сделке, Алекперова не было, был Маганов, все ясно как и брат из Татнефти, походу все решено Лучок или под Сургут уйдет или Роснеть, Сургут скорей всего

Алексей (Конрад Карлович ) мфд, что будет тогда с Лукойлом?

Пока завтра наступит, все выкупят

Andrea, поверь, не выкупят.

Dur, а вообще страшновато, я недавно тут

Andrea, вали отсюда, сказал бы я себе, когда начинал торговать.

Dur, ну уж нет!!!

Andrea, ну, дело твое. Плечи только сейчас не используй. А так, цена не плохие в принципе… другое дело, кто знает, какие они будут через месяц и где будет рубль.

Dur, я же Баффета начитался

Пока завтра наступит, все выкупят

Andrea, поверь, не выкупят.

Dur, а вообще страшновато, я недавно тут

Andrea, вали отсюда, сказал бы я себе, когда начинал торговать.

Dur, ну уж нет!!!

Пока завтра наступит, все выкупят

Andrea, поверь, не выкупят.

Dur, а вообще страшновато, я недавно тут

Спекуляция это подбрасывание манеты, одно неловкое движение отправляет ваш депозит в нокаут

ВТБ мои герои на сегодня. Прислали СМС с напоминанием о том, что мне будет жопа завтра с утречка и, несмотря на выходной день, за пять минут зачислили деньги на счёт. Что за благотворительность? Я уже было попрощался со счётом

Advocate, почему жопа?

Andrea, потому что плечи)). Сообщили, что дают возможность закрыть плечи деньгами до 18:30 по МСК сегодня. И уже зачислили деньги, что для них совершенно не характерно. Реальная помощь, я вам скажу.

Advocate, ну это отлично, вас спекулянтов вообще беречь надо.

ВТБ мои герои на сегодня. Прислали СМС с напоминанием о том, что мне будет жопа завтра с утречка и, несмотря на выходной день, за пять минут зачислили деньги на счёт. Что за благотворительность? Я уже было попрощался со счётом

Advocate, почему жопа?

И только Лукойл недоволен итогом опек

И только Лукойл недоволен итогом опек

Andrea, потому что вся выручка лукойла в $.

divan_investor, Роснефть в рублях?

И только Лукойл недоволен итогом опек

Кубышка не резиновая, на сколько ее хватит, на неделю, на месяц, на полгода… Потом нефтяники пу сожрут, либо голодный народ выйдет из дому. Или вариант два — все в сговоре, выкупают за копейки всю страну, а потом уже поправка в конституцию от 1861 года отменяется.

Rezistor78, извините, случайно минусанул. Саудовская Аравия начинает демпинг. www.bloomberg.com/news/articles/2020-03-07/saudis-plan-big-oil-output-hike-beginning-all-out-price-war?srnd=premium-europe Вопрос не в том, будем ли падать, а в том, до куда упадем.

popov, не начинают, а угрожают начать в случае если пу продолжит бычить. Это просто игра. Чем она закончится, непонятно. П выгодно чтобы страна нищала, поэтому он может и забить на ОПЕК. Но рычаги есть, вряд ли дадут ему это сделать. Упадет лук конечно нормально…

Rezistor78, выгодно чтобы страна нищала?