Растем на выходе хорошей отчетности. Прибыль по РСБУ за 20г +2,8%.

комментарии Антон Павлов на форуме

-

Сегодня коррекция вниз после роста на позитивной отчётности по РСБУ.Чистая прибыль «Дальневосточное морское пароходство» за 2020 г. составила 2,087 млрд.руб., против убытка 7 млн.руб. в предыдущем году.

Сегодня коррекция вниз после роста на позитивной отчётности по РСБУ.Чистая прибыль «Дальневосточное морское пароходство» за 2020 г. составила 2,087 млрд.руб., против убытка 7 млн.руб. в предыдущем году. Растем после выхода отчётности. Для трудного года показатели остались на приличном уровне. Прибыль снизилась всего на 3%

Растем после выхода отчётности. Для трудного года показатели остались на приличном уровне. Прибыль снизилась всего на 3% Причина роста — банковский сектор выиграет от сезона повышения ставок ЦБ. Инвесторы Тинькофф осознают это первыми. Тем более он в очередной раз проявил смекалку и привлек к себе внимание, решив взыскать средства с МТС и других операторов за завышенные цены смс-рассылок. 7 апреля День стратегии. Ожидается, что банк сможет в опять удивить своих инвесторов очередными креативными идеями.

Причина роста — банковский сектор выиграет от сезона повышения ставок ЦБ. Инвесторы Тинькофф осознают это первыми. Тем более он в очередной раз проявил смекалку и привлек к себе внимание, решив взыскать средства с МТС и других операторов за завышенные цены смс-рассылок. 7 апреля День стратегии. Ожидается, что банк сможет в опять удивить своих инвесторов очередными креативными идеями. Сегодня растем на новости, что правительство не давало поручений по заморозке цен на удобрения.

Сегодня растем на новости, что правительство не давало поручений по заморозке цен на удобрения.

tass.ru/ekonomika/11043387/amp Финансовые показатели МСФО за 20 год показали позитивную динамику.

Финансовые показатели МСФО за 20 год показали позитивную динамику.

В отчетном периоде компания произвела 46,9 тысячи унций (1,459 тонны) драгметаллов в золотом эквиваленте (снижение на 19%) и получила прибыль до налогообложения в 1,675 млрд.руб., против убытка 2019 г — 552,8 млн, чистую прибыль 1,59 млрд. руб. против убытка 446,871 млн. годом ранее.

Выручка составила 6,207 млрд. (+44,3%)

CAPEX 0,93 млрд.руб.

Согласно консолидированной отчетности головная организация Nordgold отказалась от планов по продаже рудника на месторождении Зун-Холба, принадлежащего дочернему ПАО Бурятзолото. И правильно, после такого роста показателей менеджмент решил, что «такая корова нужна самому»

Причина роста в отчётности, основные показатели которой показали рост. Выручка +74%, объем продаж +144%

Причина роста в отчётности, основные показатели которой показали рост. Выручка +74%, объем продаж +144%

Вышел отчет по МСФО, согласно которому прибыль прибавила 7%. Как результат сегодня акции подросли на 1%. Это бывает не часто, компания находится в затяжном нисходящем боковике. Перспективы развития отсутствуют, мощность станций не меняется уже много лет.

Вышел отчет по МСФО, согласно которому прибыль прибавила 7%. Как результат сегодня акции подросли на 1%. Это бывает не часто, компания находится в затяжном нисходящем боковике. Перспективы развития отсутствуют, мощность станций не меняется уже много лет.

Как результат – выручка теряет 0,4% и составляет 12,7 млрд.руб. Причиной небольшого снижения стало ухудшение платежеспособности потребителей услуг ЖКХ. Вокруг компании много негативной информации: мухлеж по счетчикам тепла закупаемого и реализуемого, памповые манипуляции с акциями, забастовки сотрудников.

Из позитива – чистый долг сократился с 2,42 до 1, 57 млрд.руб.

Cовет директоров утвердил целевой коэффициент выплаты дивидендов в размере не менее 50% от скорректированной чистой прибыли группы на 2021 год.

Cовет директоров утвердил целевой коэффициент выплаты дивидендов в размере не менее 50% от скорректированной чистой прибыли группы на 2021 год.

Либо стартуем в ближайшее время, либо заглянем за последними пассажирами на станции в районе 50-55, но дальше РОКЕТА!

Антон Павлов, рОкету тут можно ждать только в случае пампам РДВ. Пока не вижу у них активности по данной бумаге

Кирилл Сиплатов, Пробуют, кстати telegra.ph/BANK-SANKT-PETERBURG-SKOLKO-MOZHET-ZARABOTAT-INVESTOR-ZA-3-GODA-08-27

Валдис Куксаев, ну значит действительно рОкета на стартовой площадке. Не зря так цену к сопротивлению вдавили — прогревают двигатели

Кирилл Сиплатов, ээээ, слыш! Тебе в рокете места нет! МСФО показало слабые результаты:

МСФО показало слабые результаты:

Чистая прибыль -26% г/г

Выручка -9,5% г/г

EBITDA -9% г/г

Общий долг -5%.

Долг/EBITDA = 1,19

CAPEX/Выручка = 21%

Негативное влияние на снижение показателей оказало сокращение потребления нефти и нефтепродуктов.

Спад EBITDA еще говорит о том, что компания заключает обязательные контракты лишь на минимальные объемы, а все остальные поставки оплачиваются в зависимости от рыночной ситуации. Подобная ценовая политика лишает компанию устойчивости и как-то не вяжется с ее абсолютным монопольным положением на рынке.

Транснефть планирует в 2021 году увеличить выручку на 2,7% — до 988,6 млрд.руб.

От транспортировки нефти ожидается доход в 683 млрд руб.

От транспортировки нефтепродуктов — 71 млрд руб., прочее — 235 млрд рублей.

Капитальные вложения запланированы на уровне 232 млрд руб. (+16,6% г/г).

Дивиденды на акцию за 2020 год ожидается в размере 9,8 тыс. руб., годовая див. доходность 6,6% Причина падения — компания опубликовала отчётность, которая оказалась слабее ожиданий. Кроме того, Распадская продает шахту Абашевская за 400 млн.руб., что ослабляет ее производственные мощности

Причина падения — компания опубликовала отчётность, которая оказалась слабее ожиданий. Кроме того, Распадская продает шахту Абашевская за 400 млн.руб., что ослабляет ее производственные мощности Причина роста — публикация хорошей отчетности, Нефаз показал прибыль против убытка 2019. Кроме того, компания планирует в два раза увеличить выпуск электробусов, а потом увеличить их выпуск зо 3 тыс.шт. в год. Под это выделяются субсидии.

Причина роста — публикация хорошей отчетности, Нефаз показал прибыль против убытка 2019. Кроме того, компания планирует в два раза увеличить выпуск электробусов, а потом увеличить их выпуск зо 3 тыс.шт. в год. Под это выделяются субсидии.

В 2020 он выпустил 202 электробуса. На сегодняшний день на линиях г.Москвы уже ездят 400 таких аппаратов- Либо стартуем в ближайшее время, либо заглянем за последними пассажирами на станции в районе 50-55, но дальше РОКЕТА!

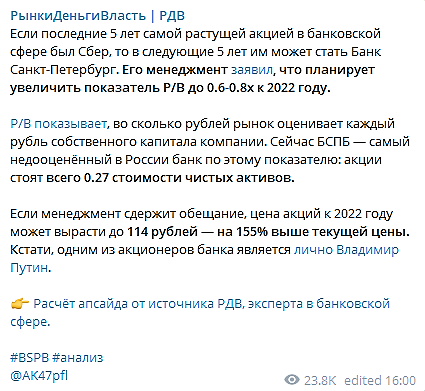

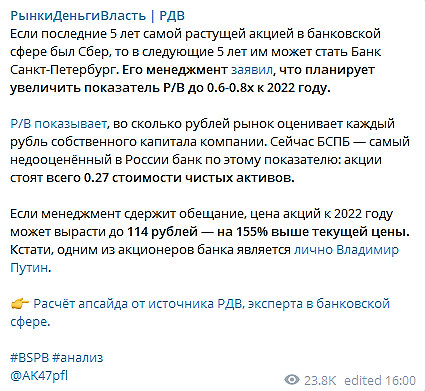

Новая стратегия Банка Санкт-Петербург 2023 — кажется я понял их логику.

Окей, значит я понял примерно логику БСП. Банк фиксанул «жадную» дивполитику до 23 года (payout=20%), но на то есть свои причины.

По стратегии 2023 кредитный портфель банка должен вырасти с 460 млрд до 600 млрд рублей, это +140 млрд. Сейчас капитал банка 89 млрд, покрывает 19% портфеля. Базовый (основной) капитал 61 млрд рублей, покрывает 13,3% кредитного портфеля.

RWA (активы взвешенные по риску 640 млрд), таким образом, достаточность базового капитала = 9,5% (61/640).

Предположим, что кредиты выросли на 140 к 23 г., RWA вырастет на ~200 млрд.(если сохранится пропорция кредитного портфеля/RWA). Таким образом, банку, чтобы поддерживать текущий уровень капитала, придется создать допкапитал почти 20 млрд рублей. Отсюда нежелание тратить кэш на дивиденды. Если бабки будут быстрее зарабатывать, чем будет расти RWA, будет байбэк.Презентация Стратегии (pdf)

Видеозапись стратегии (1:39:00)

Авто-репост. Читать в блоге >>>

Тимофей Мартынов,

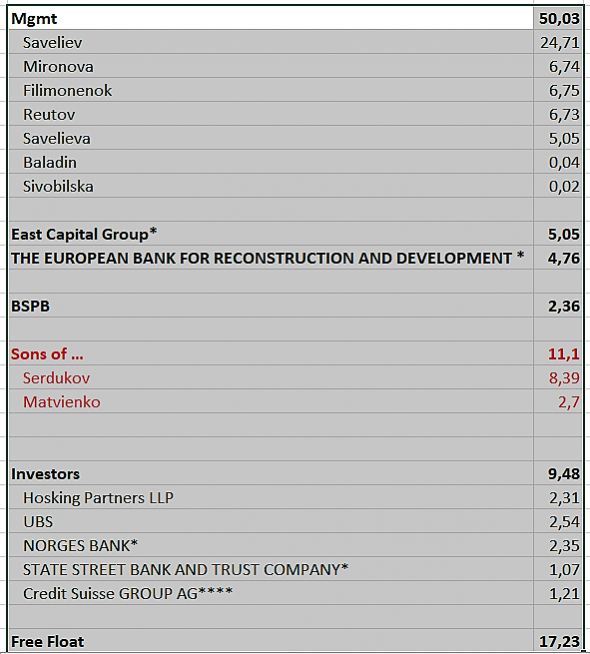

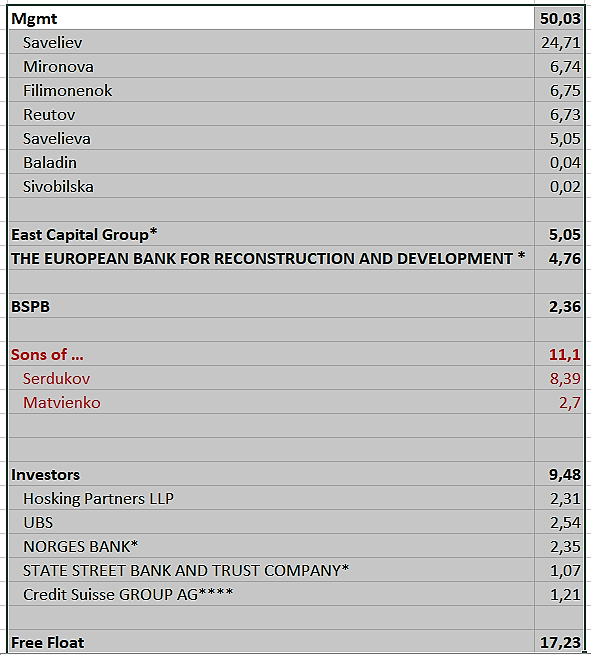

посмотрел их презентацию и конференцию! было бы всё не плохо, но думаю, что доверия к банку нет со стороны инвесторов из-за очень колоритного состава акционеров:

— 30% Савельев и Жена (сомнения, что они являются конечными бенефициарами)

— 8% Сердюков (сын бывшего министра обороны, вдруг банкир)

— 3% Cергей Матвиенко (все знаем)

— 7% Миронова — очень хороший специалист действительно, но не могу понять как молодой рядовой сотрудник заполучил долю стоимостью в несколько десятков миллионов долларов… only in Russia

Итого 48%, во так вот ...

камон, не один крупный инвестор без инсайда не будет покупать такую кантору… Вот и цена там где она есть

Aleksandr Kairov, откуда такой скриншот сделал?

Тимофей Мартынов,

www.bspb.ru/investors/shareholder-centre/shareholders-structure/

сам быстренько сделал для себя, информация с сайта банка если очень внимательно читать

Для меня очень важно знать кто акционеры и какие у них цели, когда я оцениваю компанию

Aleksandr Kairov, спасибо

Тимофей Мартынов, согласен с идеей, что хотят поднять активы, а для этого нужны резервы, поэтому без обратного выкупа и дивы 20% пока. В 2023 году котировки рынок уже точно (но это не точно) переоценит, а это в процентах даже на 3 года дофффигищаа- хорошо что платят дивиденды! ждать когда банк оценят хотя бы по рынку, а это чуть ли не х2 к текущим котировкам, очень приятно

Кажется бумага на хаях

РАВ123321, продавай )))

And_rey, нечего продавать. Я просто новичек и сомневаюсь брать на хаях. Скорее всего небуду.

РАВ123321, бумажка то малоликвидная… третий эшелон… фундамент может долго не отрабатываться, а потом переставят цену на 100-150 и уже там боковик несколько лет будет При текущих ценах ожидаемая доходность может получиться на ровне 6%, а отсечка ожидается в первой половине июля.

При текущих ценах ожидаемая доходность может получиться на ровне 6%, а отсечка ожидается в первой половине июля. «ФСК ЕЭС» вложила 3,26 млрд рублей на строительство транзита для Транссиба

«ФСК ЕЭС» вложила 3,26 млрд рублей на строительство транзита для Транссиба

Чтобы купить акции, выберите надежного брокера: