щас как задерут, а мамбовцы будут лапки сосать

Сергей В. 🚀🚀🚀, да что то нет намека пока даже что собираются задирать))

StandartPoorDrunk, у них по расписанию второй завтрак с овсянкой, сэр…

Сергей В. 🚀🚀🚀, да они там обьелись похоже не по детски, из последних 11 торговых дней только один был в зеленом цвете…

21700 цена там сейчас, если в наши перевести

StandartPoorDrunk, А для чего нужна эта педо-бумага? Если нубо-руководство молчит, вот её и скидывают.

RUNNER070, за неделю другую до обьявы кто же её может скидывать в здавом уме?

StandartPoorDrunk, посмотрите на VALE, там дивиденд 30% от EBITDA прописан в дивидендной политике без всякого ограниченного по сроку соглашения, выплата минимум дважды в год, от текущей цены дивидендная доходность 22% в долларах! EBITDA зашкаливает, а бумагу льют, будто какой-то банкрот. Вот так бывает. Как говорил Джон Кейнс — рынки могут оставаться иррациональными дольше, чем вы сохраните свою платежеспособность. Но стоит признать, что наш рынок очень неравнодушен к дивидендам, иногда я думаю, что через дивиденды у нас легализуют денежные средства. Практически все бумаги практически всегда задёргивают перед выплатой.

Auximen,

Взглянул мельком дивы с 2015 года то один раз в год то два, нет постоянства. Как 22% годовых получилось не понял.

Vale не является аристократом, в любой момент может пересмотреть какие дивы платить. Возможные ближайшие дивы чуть меньше года.

Наверняка есть и ещё подводные камни. Так что и по текущим брать vale на рулетку похоже

Генадий Гимаев, откройте официальный сайт VALE и ознакомьтесь с дивидендной политикой, где чётко сказано, что VALE платит не менее 30% от EBITDA и не реже, чем дважды в год.

www.vale.com/brasil/EN/investors/corporate-governance/policies/Pages/default.aspx

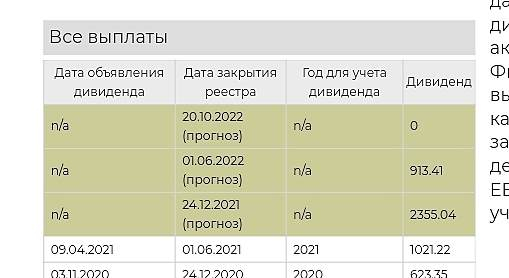

Дивидендную доходность можно посчитать по выплатам:

www.nasdaq.com/market-activity/stocks/vale/dividend-history

Компанию льют на юридических проблемах Samarco — совместного предприятия VALE и BHP, у которой в 2015 году прорвало плотину, что оставило множество людей без воды. Суды в конце октября присудили Samarco компенсации пострадавшим, что в совокупности может составить $6 млрд. долларов. Но это временная история, примерно как с разливом диз. топлива у ГМК.