комментарии Auximen на форуме

-

Momentum показывает историческую перекупленность на днях и неделях. Всё хорошо, но приехали. Скорее всего на факте собрания акционеров полетит вниз.

Momentum показывает историческую перекупленность на днях и неделях. Всё хорошо, но приехали. Скорее всего на факте собрания акционеров полетит вниз.

Сегодня маловероятно. На следующей неделе вполне возможно.

Андрей Тугушев, и на этих ожиданиях всем акции раздадут-хорошо придумано… ММ недаром трудятся-а потом снова всё рухнет… Либо сливать уже пора ступеньками?

Гурами 25, обычное поведение металлургов, проходили в сентябре: внезапный рост без фундаментала, яростный оптимизм масс, далее камнем вниз, вселенская депрессия на ветке.

А чего это у тебя настрой сменился? Ты же все время за бурный рост агитировал?

any_to_real, проанализировал падение производство стали в мире-вчерашний график в поминутном режиме-сплошные задёрги-и раздача идёт на в несколько раз больших объёмах-явно на новогодней эйфории раздают-а перед дивами снова всё рухнет-на те же грабли не хочется наступать.Часть позы вчера немного слил потому…

Гурами 25, хорошее решение на уровне 138 закрыть часть позиции. Сильное сопротивление.

MAGN London 41.22 +0.78 (+1.93%)… Хорошо в Лондоне ММК торгуется, уже выше 41р вытащили… ждем завтра продолжения раллей на ММВБ…

Ремора, то есть в России 2,05%, в Лондоне 1,93% и это хорошо?) Лондон просто повторяет российский рынок в неликвидных бумагах с низким free-float, вроде ММК. Вот в Яндекс наоброт, там держатели акций преимущественно иностранные граждане и фонды.

Auximen, Вчера в Лондоне ММК закрылась… +4.17% (40.45), а мы всего +2% (39,78) показали… сегодня мы догоняли, а Лондон нас опять перегнал и сейчас по курсу торгуется 41,22… так что опять Лондонский котир ММК завтра…

Ремора, это попытка притянуть слона за хвост. Базовый актив для ММК — акции на российском фондовом рынке, всё остальное — деривативы. Если завтра ММВБ пойдёт в коррекцию, фьючерсы на срочном рынке, ADR и пр. откорректируются соответственно направлению. Плюс посмотрите на курс.MAGN London 41.22 +0.78 (+1.93%)… Хорошо в Лондоне ММК торгуется, уже выше 41р вытащили… ждем завтра продолжения раллей на ММВБ…

Ремора, то есть в России 2,05%, в Лондоне 1,93% и это хорошо?) Лондон просто повторяет российский рынок в неликвидных бумагах с низким free-float, вроде ММК. Вот в Яндекс наоброт, там держатели акций преимущественно иностранные граждане и фонды.в коооосмааас

Юлия, да поздновато как-то)) Сегодня бумага явно демонстрирует слабую динамику по сравнению с индексом и другими голубыми фишками. Вероятно от 18800-19000 начнётся коррекция, начинаю открывать короткие позиции. Комитет сената США принял проект о введении санкций против Турции

Комитет сената США принял проект о введении санкций против Турции

Комитет по международным делам сената США принял законопроект о введении санкций против Турции в связи с закупкой С-400.

РИА новости 19:35 11.12.2019 https://ria.ru/20191211/1562288205.html

Авто-репост. Читать в блоге >>>НЛМК.Не «мой» тикер, Но при охоте на идеи ...

Идея сыровата, но возможно совместно с индексом сделает два прыжка вверх. Вхожу только после пробития линий.

Идея графически тут -

https://ru.tradingview.com/chart/NLMK/nyQY848w-ne-moj-tiker-no-pri-ohote-na-idei-glyanulasb-takaya/

Авто-репост. Читать в блоге >>>

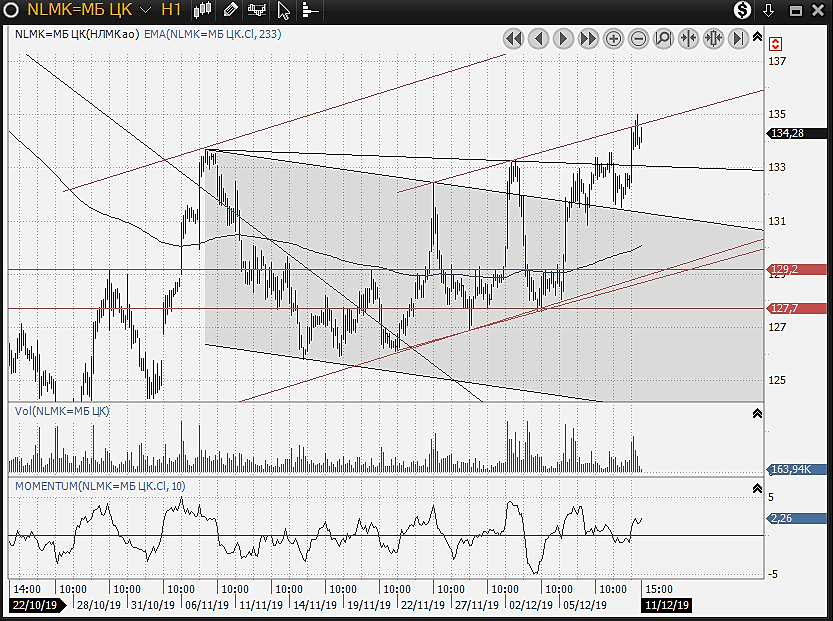

Ivan Afonkin, согласен с графиком. У меня примерно так же. Я пока только в ГП перезашёл из-за завтрашнего заседания СД по дивидендам. Напоминаю, сегодня США обсуждают санкции, рынок может быть волатильным. Металлургов куплю на поддержке канала, НЛМК 129,2, ММК 38,2

Завтра скорее всего будет небольшой откат от горизонтального уровня в район 235-235,5, может чуть ниже. ММВБ тоже у сопротивления. Плюс слушания 11, думаю рынок будет осторожен.

Auximen, Как считаете, может ли решение 11 числа сильно повлиять на рынок?

Ramak_NN, не думаю, что как-то повлияет, помимо того, что рынок два-три дня будет в состоянии неопределённости. Меня больше интересует возможная коррекция в американском индексе SP500. Если SP500 полетит вниз, то наш рынок полетит следом.Тестю работу ЧС в форуме акций

Тимофей Мартынов, как вы лично относитесь к акции «Подари дрова»?

www.podari-drova.ru/

в то время, когда наши газопроводы бороздят Турцию, Китай, Европу?

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, зато Газпром рассматривает финансирование кампании Формулы-1 стоимостью 35 млн. Евро в год)) В радиусе 30 км. от Краснодара, одного из самых богатых городов России, половина посёлков не имеет подключения к газу. Да что посёлков, даже садовые товарищества и отдельные посёлки в черте города не имеют возможности подключить газ.

Auximen, меня как акционера слабо интересуют Ваши сопли. Меня интересует — прибыль. Выгодно тянуть трубу — тянут. Не выгодно — плати и тяни сам. Денег нет — иди работать. Не хочешь работать — продолжай жевать сопли. Задолбали халявщики.

Коммунизму быть!, вас как акционера в первую очередь должна интересовать эффективность менеджмента и операционной деятельности, а также стратегические инициативы компании. Какие халявщики, что вы такое несёте? Продажи падают, финансовые показатели падают, Европа реально диверсифицирует рынок газа и это уже не просто громкие лозунги, а действительность. СПГ теснит трубопроводный газ, над чем товарищ Миллер ещё несколько лет назад смеялся, внутренний рынок не осваивается, полстраны не имеет доступа к газу. Вы как акционер 10 лет сидели в убытках и ещё просидите 10 лет в этой вопиюще неэффективной и насквозь коррумпированной компании. В отличие от вас, я с этой компанией работаю непосредственно, выполняя подряды, и имею некоторое представление о методах и подходах к работе. Я думаю, это самая коррумпированная компания России.Тестю работу ЧС в форуме акций

Тимофей Мартынов, как вы лично относитесь к акции «Подари дрова»?

www.podari-drova.ru/

в то время, когда наши газопроводы бороздят Турцию, Китай, Европу?

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, зато Газпром рассматривает финансирование кампании Формулы-1 стоимостью 35 млн. Евро в год)) В радиусе 30 км. от Краснодара, одного из самых богатых городов России, половина посёлков не имеет подключения к газу. Да что посёлков, даже садовые товарищества и отдельные посёлки в черте города не имеют возможности подключить газ.Тестю работу ЧС в форуме акций

Тимофей Мартынов, вот это гут! НО надо разделить ЧС в блогах и ЧС в форумах. Мне, например, неинтересна тематика, касающаяся (крипто)валют и Форекса, я народ закидываю в ЧС, чтобы не видеть бесконечных влютных тем на главной странице в списке Новое в блогах. Да и вообще раздел Новое в блогах я бы расширил хотя бы до 15-20 тем на главной странице.

Поэтому имеет смысл разделить функции ЧС на две опции, которые можно было бы выбирать одновременно или одну из (чекбоксы):

1. Не видеть блог пользователя

2. Не видеть пользователя на форуме акций

Ну и заодно напишу по Adblock, я бы его не использовал на СЛ, понимая, что CЛ зарабатывает на рекламе, но в той же теме РА народ начинает выкладывать гигантские фотографии сов, картинки и видео, не касающиеся темы блога, я эти объекты скрываю Adblock, они мне мешают читать блог. Можно сделать какую-то опцию для пользователей, например, «отображать медиа-объекты в комментариях всегда в виде миниатюр/списка под сообщением»? Те, кому гигантские картинки сов не мешают, пусть смотрят. А те, кому мешают, пусть видят только прикреплённые к комментариям файлы, если им интересно, могут открыть и посмотреть.Минздрав с утра предупреждал насчет шорта. Итог предсказуем.

Скопидом, а кто-то ГМК шортил? Есть такие умы?

Остап1978, я шортил от 18400 до 17+ Одна из лучших трендовых бумаг для шорта, никакого флета, либо вверх, либо вниз. Падать умеет очень хорошо и резко. После отсечки нырнёт на 2-3 размера дивидендов.

Auximen, вы безусловно тот человек, который обдумывает свои действия, я с интересом читаю ваши посты и на других ветках. Но сам повторять ваш опыт с нордом не стану

Вольд, я тоже редко шорчу Лукойл и ГМК, как правило после второго выноса, т.е. Z-образного роста, когда идёт резкий импульс, потом небольшая коррекция, и второй импульс. После первого импульса эти бумаги не шорчу.Минздрав с утра предупреждал насчет шорта. Итог предсказуем.

Скопидом, а кто-то ГМК шортил? Есть такие умы?

Остап1978, я шортил от 18400 до 17+ Одна из лучших трендовых бумаг для шорта, никакого флета, либо вверх, либо вниз. Падать умеет очень хорошо и резко. После отсечки нырнёт на 2-3 размера дивидендов.

Saudi Aramco — она вам не Apple

Сегодня вечером саудиты доложили:

Размещение акций Saudi Aramco на бирже пройдет по верхней границе диапазона — по цене 32 саудовских риала ($8,53) за акцию. На торги будет выставлено 3 млрд акций компании, или 1,5% от уставного капитала. Треть из них, или 0,5% всей компании будут отданы розничным инвесторам. 1% будет продан институциональным инвесторам.Общая стоимость акций, выставляемых на биржу, оценивается в $25,6 млрд. Таким образом, Saudi Aramco должна побить предыдущий рекорд, установленный на IPO Alibaba в 2014 году — тогда китайский ретейлер собрал $25 млрд. Из этого следует, что общая стоимость нефтегиганта составит $1,7 трлн. Saudi Aramco станет самой дорогой публичной компанией в мире, сильно обогнав по стоимости корпорацию Apple. Зачитать целиком.

Теперь понятно, почему ОПЕК+ собралась именно в эти дни и публично выкручивает себе яйца.

В большом бизнесе нет ничего случайного....

Авто-репост. Читать в блоге >>>

Сергей Симонов, думается, что арабская компания переоценена — по сути наш ГаЗПРОМ должен стоить не меньше, чем все арабы вместе.

Предполагаю, что инвесторы быстро опустят арабов на землю, чьлюы их фантазии не витали в облаках с такими вздутыми ценами ))

Такова жизнь! СеЛяВи! (C`est La Vie!) — www.chitalnya.ru/work/2482447

Александр Александров, между «нашим Газпромом», которому весь мир пытается вставить палки в колёса, арестовать активы и пр. и арабской компанией есть принципиальная разница.

Auximen, думается, что все встанет на свои места и капитализация ГаЗПРОМА поднимется, как только у америкашек начнется «жопа» и они начнут искать недооцененные компании.

А палки вставляют в ГАЗПРОМ именно америкашки, которые имеют проплаченные СМИ во многих странах ( в том числе есть такие и в РОССИИ), которые до времени удачно припудривают мозжечки обывателям :) ))

Александр Александров, то есть вы думаете, что если «у америкашек начнется «жопа»», в России будет всё великолепно? Я вас разочарую, если там случится «жопа», то тут будет просто «пи--ц». Что касается американского рынка, он не переоценен. Американские компании стоят столько, сколько они стоят. Они защищены армией и флотом США и находятся под покровительством власти США. Сложно представить, чтобы какому-нибудь Boeing выкручивали руки так, как выкручивают Газпрому. Именно поэтому Газпром стоит столько, сколько он стоит. Меньше смотрите Россия.24 и прочие пропа… донские телеканалы, которые годами начинают утро со слов «Америка вот-вот рухнет».Saudi Aramco — она вам не Apple

Сегодня вечером саудиты доложили:

Размещение акций Saudi Aramco на бирже пройдет по верхней границе диапазона — по цене 32 саудовских риала ($8,53) за акцию. На торги будет выставлено 3 млрд акций компании, или 1,5% от уставного капитала. Треть из них, или 0,5% всей компании будут отданы розничным инвесторам. 1% будет продан институциональным инвесторам.Общая стоимость акций, выставляемых на биржу, оценивается в $25,6 млрд. Таким образом, Saudi Aramco должна побить предыдущий рекорд, установленный на IPO Alibaba в 2014 году — тогда китайский ретейлер собрал $25 млрд. Из этого следует, что общая стоимость нефтегиганта составит $1,7 трлн. Saudi Aramco станет самой дорогой публичной компанией в мире, сильно обогнав по стоимости корпорацию Apple. Зачитать целиком.

Теперь понятно, почему ОПЕК+ собралась именно в эти дни и публично выкручивает себе яйца.

В большом бизнесе нет ничего случайного....

Авто-репост. Читать в блоге >>>

Сергей Симонов, думается, что арабская компания переоценена — по сути наш ГаЗПРОМ должен стоить не меньше, чем все арабы вместе.

Предполагаю, что инвесторы быстро опустят арабов на землю, чьлюы их фантазии не витали в облаках с такими вздутыми ценами ))

Такова жизнь! СеЛяВи! (C`est La Vie!) — www.chitalnya.ru/work/2482447

Александр Александров, между «нашим Газпромом», которому весь мир пытается вставить палки в колёса, арестовать активы и пр. и арабской компанией есть принципиальная разница.

Чтобы купить акции, выберите надежного брокера: