Главный экономист Института экономики роста им. П.А. Столыпина Борис Копейкин:

Инфляция у нас действительно заметно выше, чем в Китае и других странах-торговых партнёрах. И она останется выше даже в случае достижения ЦБ целевого показателя в 4%. Поэтому при сохранении существующих уровней оттока капитала в долгосрочной перспективе рубль должен постепенно и плавно ослабляться к юаню, доллару и евро, отражая различия в динамике цен. При этом годовая динамика курса и инфляции совсем не обязательно должны совпадать.

А происходить этот долгосрочный процесс ослабления рубля должен на фоне ухудшения показателей платёжного баланса. Пока же, по предварительной оценке ЦБ за 10 месяцев 2024 года, торговый профицит России составил более $115 млрд. Только за октябрь импорт составил $24,2 млрд, а экспорт — $36 млрд. И после недавнего всплеска волатильности в моменте рынок уже оценивает рубль оптимистичнее – по самой нижней границе заявленного Грефом как равновесный диапазон в 100-105 рублей. Так что всё ещё вполне вероятно, что бюджетные проектировки, основанные на курсе менее 100 рублей за доллар в среднем в течение 2025 года, могут оказаться реалистичными. Что, учитывая эффект переноса курса в цены, в свою очередь крайне помогло бы в сдерживании инфляции.

Однако существенная проблема — в больших краткосрочных колебаниях курса, отражающих недостаточную глубину рынка, технические проблемы с расчётами, а также реакцию, в том числе эмоциональную, участников рынка на ужесточение внешних ограничений. Эти скачки затрудняют работу импортёров и экспортёров. И заставляют учитывать эти риски в ценообразовании.

Поэтому важнее не конкретный прогноз. Точно предсказывать валютные курсы невозможно. Главный сигнал – что, по словам Германа Грефа, крупнейший финансовый институт «не видит пространства для существенного ослабления рубля». С этим нельзя не согласиться, и это необходимо учитывать в ценовых ожиданиях всем экономическим агентам

комментарии Дмитрий на форуме

-

- С очень высокой вероятностью инфляция в 2024 превысит официальный прогноз ЦБ — советник Набиуллиной

Банк России по итогам года ожидал показатель 8-8,5%. Кирилл Тремасов отметил, что, по его мнению, рост цен в 2024 может превысить и 9%. По его словам, столь жесткая ситуация на рынке труда, которая привела к такому росту зарплат, стала для ЦБ сюрпризом.

₽53 000 000 000 000 — столько власти потратят на 19 национальных проектов

Вчера Михаил Мишустин представил Президенту 19 национальных проектов, на реализацию которых до 2030 года направят ₽53 трлн. Из бюджета ₽40 трлн, а еще ₽13 трлн из внебюджетных источников.

Сразу 3 нацпроекта ориентированы на сбережение народа: «Семья», «Продолжительная и активная жизнь», «Молодежь и дети». Еще 2 — «Инфраструктура для жизни» и «Экологическое благополучие» — на создание комфортной и безопасной среды. На развитие экономики направлены 4 нацпроекта: «Эффективная и конкурентная экономика», «Туризм и гостеприимство», «Эффективная транспортная система», «Международная кооперация и экспорт». Отдельно были также упомянуты «Кадры», «Экономика данных и цифровая трансформация государства».

Больше всего национальных проектов связано с достижением технологического лидерства. В группу вошло 8 нацпроектов — от «Новых технологий сбережения здоровья» до «Беспилотных авиационных систем». По словам премьера, все они готовы к утверждению, однако из-за того, что их стало больше, правительству потребуется обсудить это с губернаторами.

нацпроекты представили лишь в декабре, а не в сентябре, как это планировалось. Одной из главных проблем при верстке планов стала неопределенность кабмина по параметрам ключевой ставки Доллар умирает. Пора продавать? Дональд Трамп на выходных в социальной сети Truth Social выдал новый набор угроз в адрес стран, уходящих от р...

Андреев Андрей,

Куда идут деньги, которые потребители США платят за товары «сделано в стране такой-то»?

Для импорта из Мексики и Канады более 40% денег остаётся в США.

Значительная часть импорта, скажем, из Мексики или Китая, на самом деле поступает с заводов, принадлежащих американским корпорациям.

Таким образом, в итоге американские потребители и американские компании заплатят значительную часть пошлин, если администрация Трампа их введёт: «Америка должна попрощаться с Америкой»

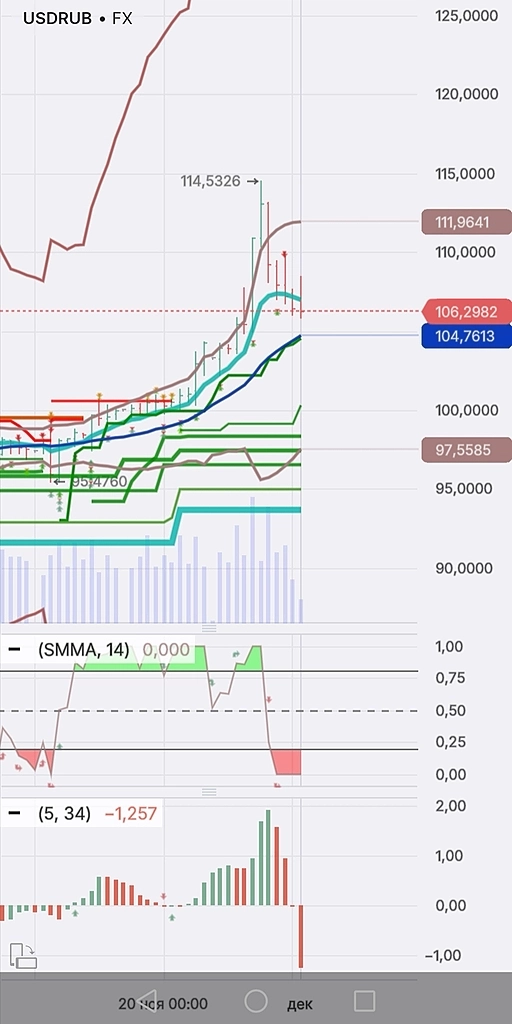

USD/RUB — глобальный разбор — 01.12.2024 — М

50 — 120 -торговый диапазон цены в годах. То есть от 50 цена растет к 120, а от 120 наоборот ...

Сираж Нигматуллин,

Трамп лукавит, по-нашему, берет на понт, когда говорит, что

мы требуем от стран БРИКС взять на себя обязательства, что они не будут создавать новую валюту БРИКС и не будут поддерживать какую-либо другую валюту, которая заменит могучий доллар США, в противном случае они столкнутся со 100-процентными пошлинами и попрощаются с продажами в чудесную экономику США.

… Никто никаких 100%-ных пошлин вводить не будет. Хотя бы потому, что продукция БРИКС «сидит» в качестве компонентов во многих конечных товарах, производимых в США.

… О ЕС и речи нет: перебои с поставками тех же китайских фармацевтических элементов регулярно приводят к дефициту готовых лекарств.

Введение 100%-ных пошлин приведет к неминуемому всплеску инфляции в самих США и Европе.

В пользу версии о понтах играет и то, что до 88% ключевых commodities котируются в долларах. Пока текущее положение будет сохраняться, беспокоиться Штатам не о чем.

Сверх низкие объёмы торгов по паре USD/RUB по отношению с прошлым сезоном

Это говорит о том, что девальвация создана на пустом месте. Спроса нет. Манипуляция.

На старшем, месячном таймфрейм отчетливо видим, что крупные линии поддержки находятся как раз на нижней границе облака в районе чуть ниже 80 руб

Это существено ниже средней скользящей, в районе 92руб

Верхняя заоблачная граница =104 руб

Шип свечки коснулся линии сопротивления и эта линия не заблокирована.

Два сценария,

1. Линия сопротивления будет заблокирована немного позже

, если она спустится ниже, следом за снижением цены по укреплению рубля

2. Не будет заблокирована

Проблема девальвации рубля приведёт неминуемо к всплеску инфляции и выгода для экспртеров окажется сиюминутной выгодой, мнимой. Более 50 % российского экспорта завязана крепко с импортом. При нарушении этого баланса увидим кризис в экономике

Ну, а на квартальном ТА, поддержка рубля находится в районе 50-55 USD/RUB

Средняя скользящая в районе 79-80 USD/RUB

Из ТА видны все эти отклонения и смена трендов.

ЦБ есть над чем работать:

Рs аномальное отклонение цены от средней скользящей является основанием для смены тренда

Пушки или масло: выбор не из лёгких

Классическая экономическая дилемма «пушки или масло» возникла из-за ограниченности ресурсов. Государство всегда балансирует между военными расходами и поддержкой гражданского благосостояния.

Чем больше средств уходит на «пушки» (оборону), тем меньше остаётся на «масло» (экономический рост, социальные нужды).

Bloomberg прогнозирует, что в 2025 году Россия столкнётся именно с этим выбором. Высокие расходы на войну и поддержание курса рубля уже истощили значительную часть суверенных резервов.

Издательство считает следующий год «годом сдерживания потребителей», когда внутренний спрос сократится, а экономическая политика сосредоточится на борьбе с инфляцией.

Однако с официальными данными прогноз Bloomberg расходится. ЦБ и Минфин заявляют о росте золотовалютных резервов и пополнением ФНБ.

МВФ также отмечает, что российская экономика демонстрирует устойчивость к внешним шокам, хотя и с оговоркой на уязвимость к колебаниям цен на нефть. Так что, возможно, блумберг излишне драматизирует, поддерживая западные нарративы.

Заканчивался третий год, как нашу экономику «разорвало в клочья», но прогнозы все те же.

у кого есть ссылка на исходный документ по последним санкциям? вроде до 20 декабря платежи проходят по забаненым банкам?

Petr Art,

МЭФ. Экономика для людей

👀 Чтобы взаимодействовать с государством, промышленникам нужен психиатр?

С таким «диагнозом» сегодня на заседании Совета ТПП РФ по промышленному развитию и конкурентоспособности экономики России выступил депутат Госдумы, экономист Михаил Делягин. Он отмечает, что производители предлагают много полезного, но государство их упорно не слышит. По его мнению, это происходит потому, что во власти целеполагание во многом утрачено.

— Если министр промышленности сообщает, что девальвация рубля сделает россиян богаче, то о чем вообще речь? Или промышленники заявляют про утильсбор, что им до сих пор неизвестно, по каким нормам он будет вводиться в 2025 году, хотя величина заложена в бюджет и даже принята в качестве закона. Это исчерпывает уровень логичности государства.

Михаил Делягин объясняет происходящее и тем, что пришло поколение ЕГЭ, и среднее звено бюрократии занимают люди, которые «не понимают, что написано и что они говорят». К тому же, типичный российский чиновник находится в ситуации «окостенелости», когда не может проявлять никакой инициативы.

— Есть логичность в предлагаемых [промышленниками] системных мерах, но надо понимать, что никакие логичные меры приниматься [властью] не будут, при этом что-то новенькое будет делаться и внедряться просто потому, что это «что-то новенькое». Нужно предлагать что-то, что будет очаровывать новизной, необязательно это должно быть связано с реальностью. Вообще, чтобы взаимодействовать с государством, производителям нужен психиатр, — заключил Михаил Делягин.

Независимый депутат раскрыла, как схемы Минфина крадут наше будущее

В 2025 году избыточные заимствования и фактические расходы на обслуживание долга по бюджету на 2025 год в 2,5 раза превысят расходы на образование, хотя 28 лет было ровно наоборот, заявила независимый депутат Госдумы, эксперт МЭФ Оксана Дмитриева. Займы берутся, вроде бы, на покрытие дефицитных статей расходов, не покрываемых доходами, но объемы этих займов существенно больше — чтобы затем эти деньги положить в Фонд национального благосостояния.

Займы осуществляются только частично для покрытия дефицита бюджета, а 1 трлн 700 млрд рублей направляется на пополнение ФНБ и идет за счет займов. Эта процедура имела место на протяжении десятка лет, в результате чего прирост долга за 2001-2023 гг. превышает накопленный дефицит более, чем на 13 трлн рублей, а избыточные заимствования составляют за этот же период почти 20 трлн рублей.

Более того, как подсчитала Оксана Дмитриева, расходы на обслуживание долга за 20-летний период в почти в пять раз превышают доходы от размещения средств ФНБ. И если в 2008 году расходы на образование более, чем в 2,5 превышали расходы на обслуживание долга, то в проекте бюджета на 2025 год расходы на обслуживание долга почти в 2 раза превышают расходы на образование.

От себя добавим, что принцип такой утилизации средств схож с тем, как мы в свое время вкладывали, как не в себя, нефтегазовые доходы в американские облигации — попросту выводили деньги из собственной экономики, а потом 300 млрд долларов у нас взяли и заморозили. И, о чудо, прибыль от замороженных в ЕС российских активов только за 2023 год составила €3,9 млрд (порядка 400 млрд рублей)! А у нас доходы от размещения в ФНБ ниже, чем расходы на обслуживания долга, из которого «финансируется» ФНБ, который вроде бы считается подушкой безопасности. Только каким образом случилось, что эта подушка вот так «крадет» средства из экономики и наше будущее?

В свою очередь, как указывает Оксана Дмитриева, недофинансирование образования подрывает технологический суверенитет нашей страны и не позволяет решать очень многие социальные вопросы.

В это время бюджет также оплачивает повышение ключевой ставки Банка России, отметила депутат. Так, из бюджета на субсидирование как льготной ипотеки, так и различных кредитов, в том числе для промышленности уходит 2,2 трлн рублей — больше, чем на образование и на фундаментальную, прикладную науку вместе взятые. То есть эта бездумная ключевая ставка вытягивает ресурсы из бюджета, заключает Оксана Дмитриева.

- …

растущие риски приводят к тому, что ряд продавцов предпочитает «подождать и посмотреть». «Немногие хотят отказаться от российского рынка, но нынешние риски заставляют нас сомневаться. Это настоящая дилемма»,

kommersant-ru.turbopages.org/turbo/kommersant.ru/s/doc/7343870

По данным издания, сегодня на платформах Ozon, Wildberries и «Яндекс Маркет» работает около 150 тыс. китайских экспортеров, их число продолжает расти. Опрошенный изданием торговец Джордан Си отметил, что у российских потребителей есть покупательная способность, однако заявил о растущих расходах. «Сейчас девальвация рубля настолько пугает, а количество возвратов товаров настолько велико, как и расходы на логистику, что многим китайским торговцам приходится отказываться от возврата товаров в Китай, и мы теряем много денег»,— сказал он.

Основатель бизнес-платформы Waimaojia на WeChat Энди Го заявил, что снижение курса рубля приводит к увеличению цен на китайские товары для россиян, что сокращает объем заказов и уменьшает прибыль китайских продавцов.

Го также отметил, что международные санкции усложняют использование платежных систем на основных российских платформах, вынуждая экспортеров обращаться к сторонним компаниям с высокими комиссиями.

SCMP пишет, что некоторые российские платформы начинают рекламировать в Китае свои услуги, чтобы привлечь местный бизнес - «фигура теханализа» «Кремль».

🟢 Правительство дополнительно выделит более ₽57,5 млрд на льготное кредитование сельхозпроизводителей

Михаил Мишустин отметил, что это позволит профинансировать около 40 тыс займов. Кроме того, 29 регионов получат ₽700,5 млн на агрострахование для снижения издержек бизнеса в чрезвычайных ситуациях. Кабмин также выделит почти ₽5 млрд на продолжение льготных программ по строительству, приобретению и благоустройству жилья в сельской местности. Это решение позволит субсидировать более 160 тыс кредитов.

🟢 Поставки углеводородов в Азию через СМП в 2024 выросли на 14,5%

В китайских портах разгрузились партии с российским СПГ, которые должны стать последними поставками в Азию через Севморпуть в этом году, следует из данных Kpler. Всего за 2024 экспорт углеводородов в АТР увеличился почти на 15% — до 4,47 млн тонн. Более половины этого объема — сжиженный природный газ с «Ямал СПГ».

Но основной прирост пришелся на нефть. Ее поставки в Китай увеличились на 33%, до 2 млн тонн, согласно данным консультационного центра «Гекон». Большая часть таких грузов выходила из порта Мурманска, который стали чаще использовать из-за более короткого логистического плеча. Вырос также прямой экспорт из района Карского и Печорского морей. В Росатоме отметили, что на данный момент грузопоток по СМП увеличился более чем на 5% год к году.

🟢 Экспорт трубопроводного газа из России в ЕС за 11 месяцев 2024 вырос на 15%

За этот период поставки увеличились до 29,3 млрд м³. Это больше, чем суммарный показатель за весь прошлый год. Тогда экспорт в Европу составил около 25,5 млрд м³.

🔴 Торговля России и Финляндии за 9 месяцев 2024 сократилась почти на треть

Товарооборот за этот период составил €961 млн. Из них на российский экспорт пришлось €686 млн, остальное — на импорт. Сократились обе позиции. Финляндия покупала у нас в первую очередь никель, неорганическую химию, газ, удобрения и оборудование. Россия приобретала медь, алюминий и продукты химпрома.

🔴 Эксперты отмечают, что высокая ключевая ставка не даст регионам выходить на рынок с новыми долговыми обязательствами. Инвестиционная активность субъектов начнет затормаживаться. В зоне риска оказываются регионы, которые развиваются за счет экспортного сырьевого производства. Разница между доходами и расходами может привести к дефициту уже в конце 2025 года.

🔴 Региональные бюджеты по итогам 2024 выросли на 5,5% в годовом выражении, достигнув ₽14,6 трлн. При этом расходы увеличиваются опережающими темпами — они повысились на 7,8% год к году и составили ₽13,8 трлн. Совокупный профицит регионов равняется ₽849,1 млрд, снизившись по сравнению с аналогичным периодом прошлого года на 20,9%.

🟢 Работодатели за 10 месяцев 2024 устроили на 40% больше мигрантов, чем в прошлом году — МВД

За это время от компаний поступило 2,5 млн уведомлений о заключении таких трудовых договоров. В свою очередь число оформленных иностранцами документов на право осуществления трудовой деятельности в России увеличилось до 2 млн.

🟢 В Россию хотят переехать 2,5 млн немцев, заявил генсек Ассамблеи народов Евразии и Африки Андрей Бельянинов. По его мнению, люди из недружественных стран стремятся в Россию потому, что «мы сохраняем традиционные ценности». Есть и экономические причины — уровень жизни в их странах падает, добавил Бельянинов.

Причины девальвации рубля

💸💵Причины девальвации рубля

1) Вам рассказывают о неких валютных спекулянтах, которые «шатают» рубль, а также...

Максим Лесных,

Девальвируй рубль туда, поднимай ставку сюда, наращивай экспорт …

У нас принято считать, что сырьевой экспорт — это нечто постыдное. Хотя не только страны Персидского залива, но и Норвегия с Австралией почему-то по этому поводу не комплексуют. Да и США всеми силами хотят стать хорошей такой бензоколонкой. Насколько у них это получится, ещё посмотрим. Но они хотят.

Сырьё — основа мировой экономики. А в условиях развала глобальных рынков (тут Трамп себя проявит в полную силу) уж лучше зависеть от экспорта сырья, чем зубами сражаться за рынки сбыта конечной продукции. Автомобилестроители и прочие сталевары Европы не дадут соврать.

PS

Кто до января 2025 года выступает соперником российских министров?

Например, министр финансов США Джанет Йеллен, бывший председатель ФРС.

Её муж Джордж Акерлоф, лауреат Нобелевской премии и соавтор таких исследований:

«Spiritus Animalis: как человеческая психология управляет экономикой и почему это важно для глобального капитализма» (2009);

«Охота на простака: экономика манипуляций и обмана» (2015).

А его соавтор Роберт Шиллер, также лауреат Нобелевской премии, предложил развернутую прогностическую модель:

«Экономика повествования (Нарративная экономика): как истории становятся вирусными и влияют на крупные экономические события» (2019).

Отец и дядя Акерлофа — химики-физики, работавшие над Манхэттенским проектом.

В ноябре 2021 года перед Йеллен и высшим руководством Минфина была поставлена задача разработать стратегию санкций, которая позволила бы максимально увеличить издержки для российской экономики.

27.02.2023 г. Йеллен посетила Киев.

6-9.07.2023 г. и 3-9.04.2024 г. была в Китае.

В апреле 2024 Йеллен встречалась в Пекине со своим коллегой Лань Фоанем. В его биографии есть примечательный момент перехода из провинции Гуандун в провинцию Хайнань руководителем местной Комиссии по проверке дисциплины.

Таких соперников простыми решениями не переиграть.

На их стратегии и нарративы можно отвечать только очень точно выверенными ходами. И есть основания полагать, что именно такие решения и реализуются.

И за ними наблюдают, в том числе, наши партнёры в Китае.

Если они не будут впечатлены, то с их стороны может последовать не дружеская поддержка, а реализация одной или нескольких стратагем, выгодных только им, а не им и нам.

- Российский рубль уверено вошёл в 3х значный коридор инфляционных ожиданий

От 100 до 999

Многие виды услуг выросли от 300 % до 500% за 2 года

В трансграничных платежах со странами б.СССР все чаще участвует рубль как валюта платежа, а уже местные торговые структуры занимаются конвертацией рублей в евро или доллары. То есть внешние хабы выполняют не только торговые и логистические, но и расчетно-финансовые функции.

Как санкции превратили ЕАЭС из политической структуры в рабочий экономический инструмент с потенциалом на членство в этом союзе Азербайджана и Молдавии

Страны бывшего СССР после начала СВО удвоили импорт продукции из ЕС. Очевидно, внутренний спрос республик не мог столь стремительно вырасти. Так выстроилась новая логистика необходимых в России подсанкционных товаров.

Два самых важных для России хаба — это Казахстан (что не ново, а периодические острые выпады казахстанских властей в адрес России лишь прикрытие для сохранения сложившегося очень выгодного для республики статус-кво) и Молдавия. Антироссийская настроенность правительства Молдавии совершенно не мешает местному бизнесу поставлять в Россию подсанкционнку из Европы.

Самые производительные в мире экономики по-прежнему находятся в Европе, здесь за час рабочего времени создается самый большой ВВП (с учетом ППС в долларах 2017 года). США и ближневосточные монархии лишь во втором десятке, хотя в развитых экономиках нефтяники создают самые производительные рабочие места.

Россия с ее 31 долл. за рабочий час отстает от Германии и Италии в два раза. Однако размер разрыва в финансовой производительности труда между Италией и Россией соответствует разрыву между Россией и Китаем: средний работник китайской экономики создает лишь 15 долларов ВВП за час работы.

Считается, что в России низкооплачиваемый труд, поэтому у компаний нет стимулов наращивать производительность труда через автоматизацию (выгоднее нанять человека, чем купить робота). К несчастью, топ-менеджмент китайских компаний не читает русских экономистов. Несмотря на кратный разрыв в финансовой производительности труда между экономикой КНР и Россией, Германией или Италией, каждый третий робот в мире уже работет в Китае.

Одна из причин роста курса доллара — мигранты — депутат Госдумы Михаил МатвеевДепутат Госдумы Михаил Матвеев в своем телеграмм-канале:

Одна...

Nordstream,

Много вопросов.

Приток иностранных мигрантов в РФ это разве не приток спроса на рубли?

Если мигрант едет в РФ как турист, то он покупает рубли и тратит рубли. Кто то с этим поспорит?

Если мигрант едет в РФ для работы, то он покупает рубли и тратит эти рубли за жилье, и патент (НДФЛ) в виде предоплаты за 3 месяца, 6 месяцев, или 12 месяцев. В зависимости какой срок указан в целях визита мигранта. То есть, приток мигрантов это приток валюты и обмен на покупку рублей мигрантами

Патент мигранта = предоплата (НДФЛ)

Патент выдаётся не позже 10 рабочих дней после предоплаты.

То есть 10 рабочих дней, до получения патента, мигрант будет туристом. А значит больше тратить привезеный капитал, чем зарабатывать.

Вопрос, зачем мигрантам пересылать деньги из РФ, если мигранты сюда едут всей семьёй?

Кому они там пересылают? Кого содержат?

По две семью что ли мигранты имеют? И там и тут?

переводы в эти республики денег для закупки ТНП для РФ так же являются причиной слабости рубля ?

Если я куплю в Средней Азии товаров в частном порядке и привезу их в РФ как самозанятый мигрант. То что?

Рублю от этого хуже?

Все же знают, что товарооборот идёт как официальный, так неофициальный.

Используя схему и лазейки. Это что? Способ оправдать обвал национальной валюты?

Почему то умалчивают, что мигранты в РФ едут тоже со своим «материнским капиталом»

Если мигрант едет в РФ без гроша, то скорее всего окажется в рабстве. А рабы не платят за переводы в страны, из которых убежали.

Дмитрий, боюсь что путаете как раз тут вы. Вот список из 500 товаров.

rosstat.gov.ru/storage/mediabank/gAscGt6Z/%D0%9F%D1%80%D0%B8%D0%BA%D0...

kreved,

Вот и доказали вы, что не считают по этим всем показателям, а только наблюдают для галочки.

Из списка наблюдения 500 товаров из 8800.

Вы уверены в том что этот документ «живой»?

А по всем статьям цены за 2 года выросли на 100%. Судя по дате документа, который вы так любезно откопали

А у нас ведь официально ЦБ борется за каждые 0,3 — 0,5 % инфляции месяц к месяцу?

Получается, что такая средняя температура по больнице для узкого списка потребителей

Двойка лидеров по росту цены среди всех видов продовольствия пока прежняя – картофель и сливочное масло.

Но их удорожание ускоряется, год к году (начало ноября 2024 к началу ноября 2023).

Картофель вырос в цене уже почти на 75%, на прошлой неделе было +65%. Сливочное масло – на 32,7%, на прошлой неделе – на 31,2%.

Стремительно дорожает вообще весь т.н. «борщевой набор», кроме картофеля это лук репчатый, свёкла, капуста белокочанная (+25-32% год к году). Если борщ непостный, то ещё надо учитывать рост цены на говядину +12,7% и сметану +16%.ЦБ РФ: Мы больше не будем реагировать валютной интервенцией— Мы больше не будем реагировать валютной интервенцией на каждое движение кур...

Финансовый трутень,

В Госдуме завтра скажут, что туристы, выезжающие за рубеж обрушили рубль с 33 до 100 за 10 лет. И большинство в это поверят.Дмитрий, ваша искренняя глупость заставляет зевать, даже здесь на СЛ уже умеют пользоваться сайтом Росстата и знакомы с методикой расчета.

М...

Sloikin,

Зевай, полезно.

А я все думаю, чем банки будут отдавать?

Корпоративное кредитование хиреет, фондовый рынок в состоянии грогги, ипотеки практически нет, потребительские ссуды загибаются. Разве что девальвация поможет. Но она даст краткосрочный эффект.

Обратите внимание: никто, абсолютно никто, не говорит о перспективах на 2025 год.

День простоять, да ночь продержаться?

Дмитрий, вы диванный демагог и некомпетентны практически ни в одной теме, о которой пытаетесь рассуждать.

Реальная потребительская инфляция ...

Sloikin,

Вы не путайте реальную инфляцию и статистику, которую использует ЦБ

У нас принято считать инфляцию по борщевому набору: социально значимых продуктов.

Задача обеспечить прожиточный минимум. Для этого ведётся статистика имено борщевого набора.

Всех 880 000 групп товаров и услуг никто не сможет и не будет вести учёт иной инфляции.

Ваши потребности в покупках других групп товара никого не интересуют.

Без них, других услуг вы с голоду не умрете

Глубоко насрать, есть ли у вас в доме телевизор или стиральная машина. Это ваши трудности. Можете прожить и без них. Никто не считает в статистике инфляцию на услуги маникюра, товары, купленые на ОЗОН и в казино,, никому не интересно сколько вы пьёте вина, сколько кушаете йогруртов и печения, сколько тратите на бассейн, на запчасти… От слова похеру

Для социального гос-ва важнее это МРОТ и здоровье граждан. В этом и есть соцпкет.

Что бы уложиться в МРОТ как раз ведётся статистика инфляции.

И это самый важный критерий.

Все что не входит в борщевой набор, не относится к инфляции по ЦБ

ваши фантазии — это ваши фантазии.

Вы поняли в чем разница?

Рубль в пятёрке худших мировых валют.

Всех больше к доллару упал бразильский реал, аргентинский и мексиканский песо, и четвёртые с низу мы, ...

Олег Ков,

Смешно. Мигранты зарабатывали сотни миллиардов и выводили их?

Это очередная лапша на уши

По этой логике мигрантов в стране 90 %

И кто мешал ЦБ помешать этому потоку? Никто.

Безответственны такие доводы как оправдание.

Мигранты получают в основном наличкой. Черным налом.

На конвертации они теряют.

Причём 2 раза. Но они очень жадные и не станут терять эти проценты. Потому что получают очень мало, с учётом расходов на жизнь и аренду жилья.

Хорошо знаком со всеми схемами вывода денег мигрантами.

Поэтому сюда они едут семьями. Один приехал, через месяц тащит в Россию всю семью, всех родственников.

Средняя семья мигранта это 5 чел, и все они едут сюда.

А выводить деньги в Среднюю Азию можно оказывается в рублях. В Средней Азии своя местная валюта и свои законы.

При этом местные валюты мигрантов в 2 раза крепче Рубля

Как мигранты чёрный нал в таких объёмах смогли обезналичить и провести вокруг носа ЦБ?

77 % банков с государственным долей в бизнесе. То есть само государство в этом и было заинтересовано?

Не смешите меня⚡Импортёры закладывают рубль по 125 за долларПо факту есть внутренний курс компании. Как правило, если цикл сделки длинный, закладывают 10-1...

Коплю на мечту🎩,

Девальвация рубля уже давно стало хобби. Так прыгать по 10-20 % вниз на короткой дистанции умеет только рубль и ММВБ. И для ЦБ это конечно же позор.

У нас так принято, что 1 % об этом публично говорит. Остальные смирно и покорно следуют под управлением обстоятельств.

Народу лапшу на уши вешают, придумывают обоснования и кривые причины, глупые оправдания. Под этим скрывается банальная не компетентность и безответственность. Должностных лиц или системы. Уже не так важно.

Стремно конечно. Когда такая великая страна так обесценивает себя в национальной валюте. А граждане не доверяют этой валюте. Короче открыли ящик пандоры уже давно.

И да, не работает Конституция… как ни крути

Подумать только, из за поддержания борщевого набора в диапазоне 8% годовых нагнули целые отрасли экономики и обесценили труд ста миллионов граждан.

Нет никаких сомнений, что рубль и дальше будут обесценивать до талого без оглядкиВ сети предложили рассчитывать курс не за 1 доллар, а за 0,9, по аналогии с продуктами.

В сети предложили рассчитывать курс не за 1 доллар, ...

Олег Ков,

Среди факторов, которые будут склонять ЦБ к повышению ставки — довольно стандартные в последнее время аргументы с его стороны про «перегрев» и т.д., к которым явно добавятся два новых (в принципе, они старые, но их проявление будет более мощным). Во-первых, это снижение курса рубля. Исходя из анализа факторов инфляционной динамики в последние годы, это ключевой фактор, определяющий темпы роста цен. Соответственно, в ближайшие недели и месяцы можно будет ожидать отражения текущего ослабления рубля на ценах. Во-вторых, это грядущий период активизации бюджетных расходов, который традиционно происходит в конце года. Поэтому вполне можно ожидать, что ЦБ будет стараться действовать на опережение.

Вместе с тем, стоит сказать, что это слишком механистичная политика — раз за разом повышать ставку в ответ на повышение инфляции. Тем более, что мы видим, что она во многом исчерпала себя. Уже вышло не одно исследование, которое показывает, что повышение ставки сказывается на инфляции очень слабо. Ставка уже на крайне высоком уровне, особенно если оценивать реальную ставку (за вычетом инфляции), инфляция же значимо не замедляется, а по ряду компонентов даже и ускоряется. И это неудивительно — причина роста цен на огурцы и картофель совсем не в том, что граждане стали их принципиально больше потреблять. Причина — в ограничениях на стороне предложения. В каких-то случаях это разовые факторы, вроде заморозков этой весной, что привело к снижению урожая. Но гораздо чаще — это факторы, связанные с недоинвестированием по широкому спектру направлений в предыдущие годы и даже десятилетия. Те же овощи и фрукты важно не только вырастить, но еще и правильно хранить, иметь возможность осуществлять эффективные по цене перевозки. А с логистическими мощностями у нас есть куда стремиться. То же касается и многих других и продовольственных, и непродовольственных товаров — причина роста цен в дисбалансе спроса и предложения, но часто в большей степени речь идет о дефиците предложения, а не о слишком высокой динамике спроса. Соответственно, чтобы решить эти вопросы, необходимо обеспечивать и расширение мощностей, и их модернизацию. Однако при текущем уровне процентных ставок это не представляется возможным.

Поэтому продолжение текущей политики ЦБ к успеху не приведетСергей Соколов, распродажа валютных резервов понизит все рейтинги страны.

вся валюта будет скуплена и да рубль укрепиться но временно.

когда...

Dol,

Вообще есть инструменты у ЦБ, и эти инструменты не раз обсуждались. Но видим то, что имеемДмитрий, Хорошая статья. С автором согласен в рассуждениях и выводах.

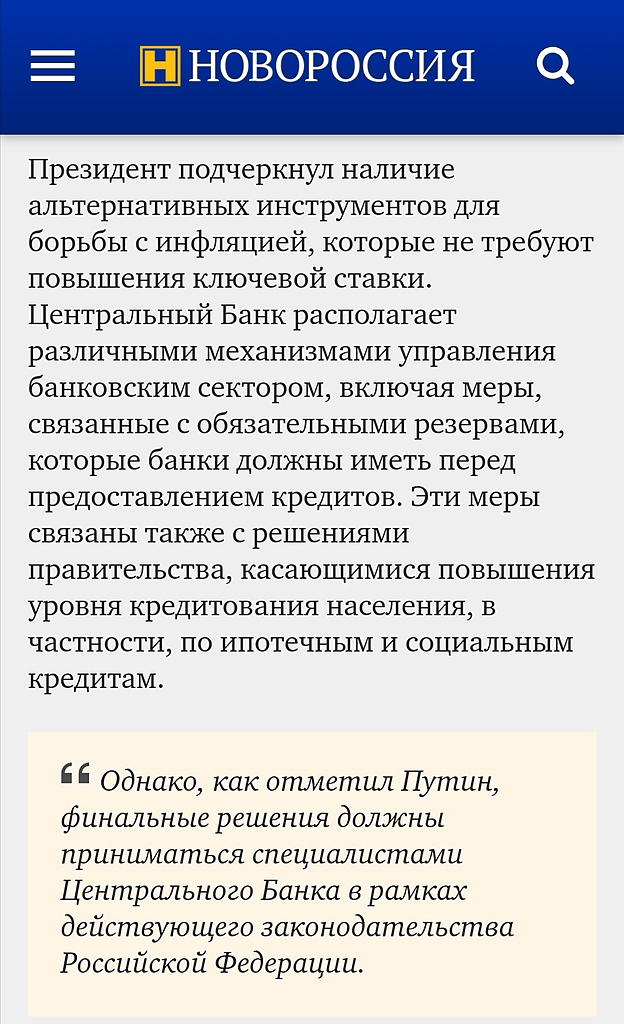

Ясина помню, помню и его слова, что ДЕФОЛТ можно было и не обьявлять, ...

Сергей Соколов,

Владимир Владимирович Путин на пресс-конференции в Казахстане при вопросе о политике ЦБ, уклончиво дал разъяснения, что у ЦБ были так же другие инструменты, что бы, в переводе на язык пролетария «не» «разгонять инфляцию». Но, как он сказал, эти инструменты не были задействованы. И был выбран такой вот сценарий по решению ЦБ. А ЦБ не подчиняется логике и действует исходя из других каких то интересов.

PS Так как государство имеет существеную долю в банковском секторе (77%) и такой инструмент оказался не в интересах банков. Это есть перевод подтекста сказанного. То есть, другими словами, конечный потребитель за все заплатит. За все просчёты, и возможные ошибки.

Чтобы купить акции, выберите надежного брокера: