Посмотрел, объемы были не запредельные и большая часть падения по сути была сделана утренним гэпом. Поглядим, что дальше будет. Предлагаю добавить пункты 5 и 6 в расстрельные списки, когда мы придем к власти:

1. политики

2. журналюги

3. биржевые аналитики

4. психотерапевты

5. климатологи

6. вирусологи

Geist, согласен. но и п. 2 — блумберг добавить — полная люстрация с занесением в грудную клетку!

PsyGeniy, этих на столбы, хотя лучше на кресты, чтобы помучились, они одновременно пп.1-2-3.

Geist, надо их всех по типу казни разделить, обязательно.

Advocate,

Доброе утро, подскажите возрослым дядям, что делать, когда месячные приходят слишком часто? 🤓

Подождать? Или во все тяжкие окунуться?

Прокладки в виде золота купить? Надолго ли?

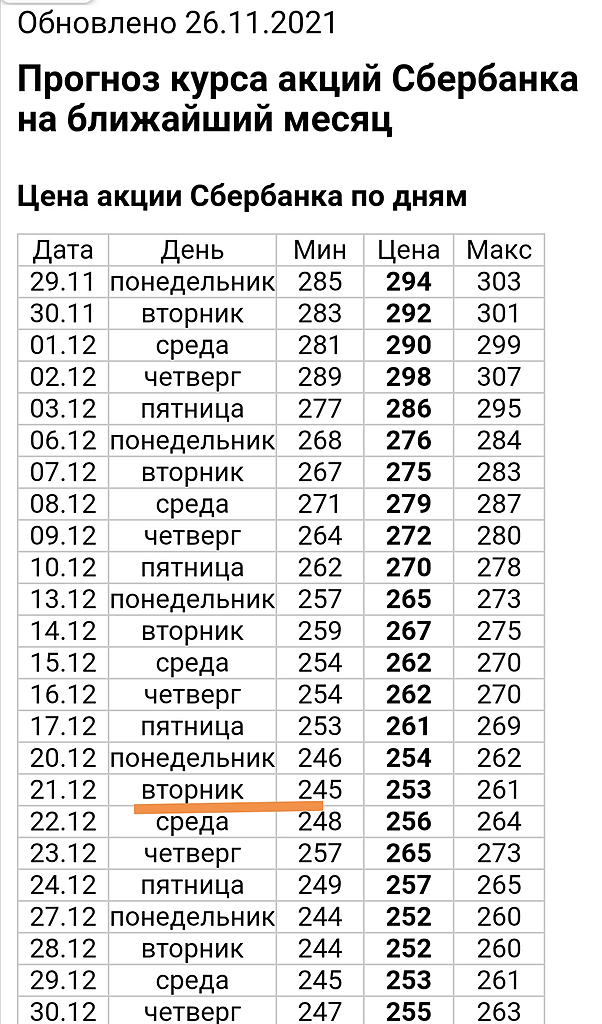

Дмитрий, у тебя же таблица по ежедневной цене Сбера есть, чего ты переживаешь?

Advocate,

Да одним Сбером сыт не будешь

Хорош б такую таблицу на все рынки иметь 🤓 с голосовым помошником🔃🚱

PS

В ноябре развитие позитивных процессов в экономике заметно затормозится. Снижение экономической активности в значительной мере обусловлено существенным ужесточением денежно-кредитной политики, негативное влияние которой усилено действием сезонных факторов и введенными противоэпидемическими ограничениями. Об этом говорится в аналитическом обзоре Ассоциации российских банков за ноябрь-2021.

«Денежно-кредитная политика в настоящее время существенно ужесточена. Причем её жёсткость в настоящее время практически беспрецедентна с 2016 года. Рост изъятия средств из оборота банков сопровождается значительным повышением ключевой ставки. В этом сочетании величина её разового повышения уже не играет роли. Объём чистого изъятия средств Банком России, что скрыто от глаз публики, был резко увеличен в феврале и с тех пор рос. Если в январе он был равен 1,7% относительно кредитного портфеля, то в мае достиг максимальной величины – 5,4%, а дальнейшем не снижался ниже 4,3%, составив в сентябре 4,6%. С точки зрения объёма, эта величина чистого изъятия средств, которые не были использованы на кредитование клиентов банков или финансирование бюджета, возросла за 9 месяцев в 2,2 раза при одновременном повышении ключевой ставки на 3,25 процентных пункта. Учитывая заявления о возможном повышении ставки дальнейшем, а также вероятный рост чистого изъятия средств, ужесточение денежно-кредитной политики, как и противостояние политике роста экономики сохранятся.

Банк России, в отличие от центральных банков других стран, осуществил в условиях растущей инфляции действия, которые направлены на сдерживание спроса и снижение ресурсных возможностей банков.

Восприятие Центральным банком инфляции в монетаристском духе, как результата возросшего спроса, не согласуется с ростом цен у производителей различных товаров. Стремление производителей компенсировать возросшие издержки в результате роста ставок по кредитам и курса доллара, с одной стороны, и потерь из-за ограничений деятельности в апреле-мае текущего года с другой обусловило иной характер инфляции. Регулирование инфляции издержек требует изменения инструментария и характера действий в рамках денежно-кредитной политики. Однако Банк России не склонен к изменениям, продолжая ничего не меняя, максимально ужесточать денежно-кредитную политику, ограничивая тем самым рост ресурсной базы деятельности банков».