X5 Group и «Макдоналдс» откроют совместные рестораны

X5 Group и «Макдоналдс» заключили меморандум о расширении сотрудничества. Подписание соглашения состоялось в рамках Петербургского Международного Экономического Форума (ПМЭФ). Соглашение предусматривает открытие новых предприятий «Макдоналдс» внутри магазинов сетей X5 retail Group, а также углубление партнерства в агрегаторе «Около», который позволяет оформить доставку из сети предприятий «Макдоналдс».

В рамках партнерства до конца года компании планируют открыть до десяти новых предприятий «Макдоналдс» внутри магазинов «Пятерочка» и «Перекресток», а также масштабировать доставку годовой еды на базе агрегатора «Около» в новые города России: уже в 2021 году к сервису будут подключены около 300 предприятий «Макдоналдс» в разных регионах России, включая Москву и Московскую область, Санкт-Петербург, Нижний Новгород, а также Воронеж и Казань.

В прошлом году «Макдоналдс» и X5 Retail Group объявили об открытии первого предприятия «Макдоналдс» внутри магазина «Перекресток» в Москве: это стало началом сотрудничества. В январе этого года было открыто второе предприятие сети в «Пятерочке».

www.retail.ru/news/x5-retail-group-i-makdonalds-otkroyut-okolo-10-restoranov-v-pyaterochkakh-i-pere-3-iyunya-2021-205813/

Авто-репост. Читать в блоге >>>

ИгорьMSK,

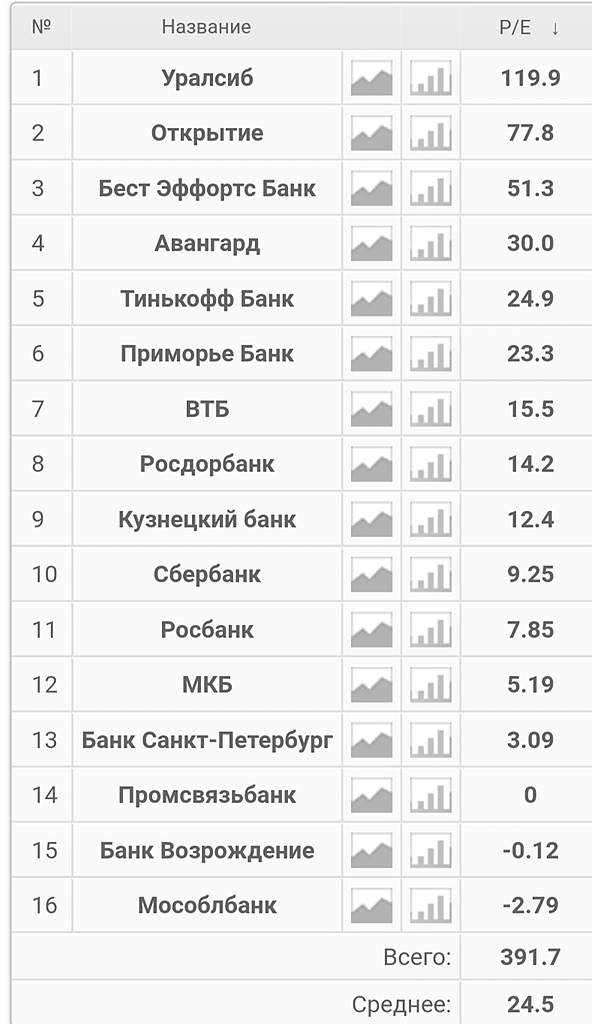

Знакомая ситуация. Знакомая 25 лет вела бизнес в ритейле (супермаркеты сантехники, где чистая рентабельность была примерно 25%), а в итоге закрыла три дюжины крупных магазинов, сдала их все в аренду, продав весь свой бизнес вместе с товарным оборотом. После на месте тех магазинов открыли рестораны или торгуют так же сантехникой, но другие В нулевые годы скупала тогда недвижимость, когда рентабельность была выше 30%. Теперь живёт как рантье, распустив по миру тысячи сотрудников.

И при этом очень радуется, что это сделала. Так как рентабельность бизнеса конкурента сейчас уже не 25%, а около 7%

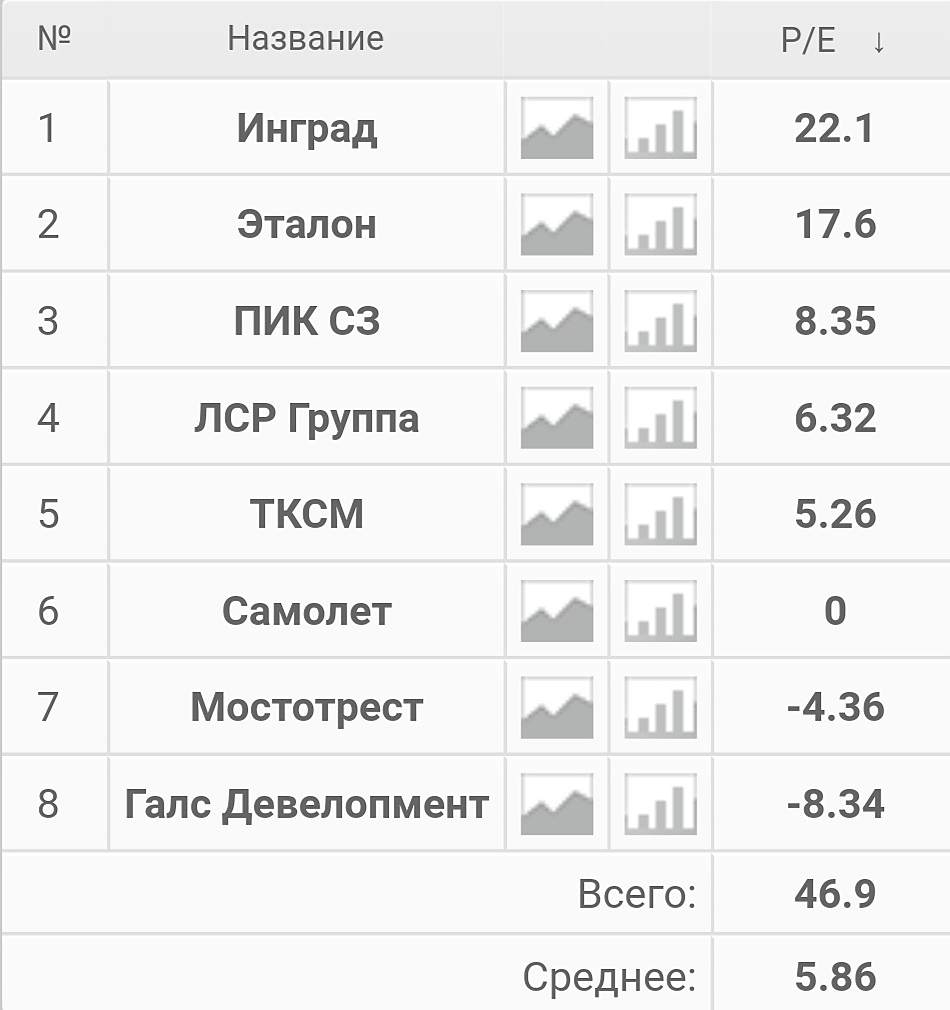

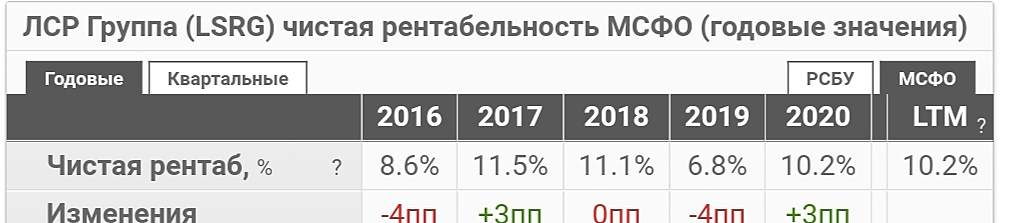

Примерно то же самое делает Х5. Сокращает торговые площади и сдаёт их в аренду. Что бы поддержать падающую год от года рентабельность за счёт ежемесячной аренды. Если конечно у них эти торговые площади в активах как собственность. А если не в собствености, то таким способом избавляются от дорогой аренды торговых площадей. То есть бизнес как бы сжимается, оптимизируя расходную составляющую. И Карусель по той же причине закрывают. Я именно так вижу эту серию новостей.

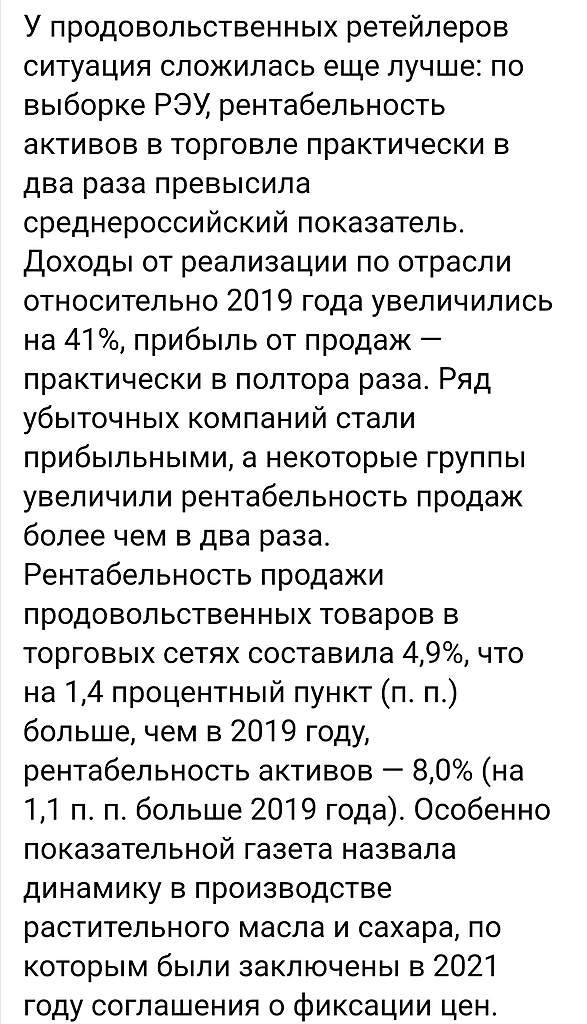

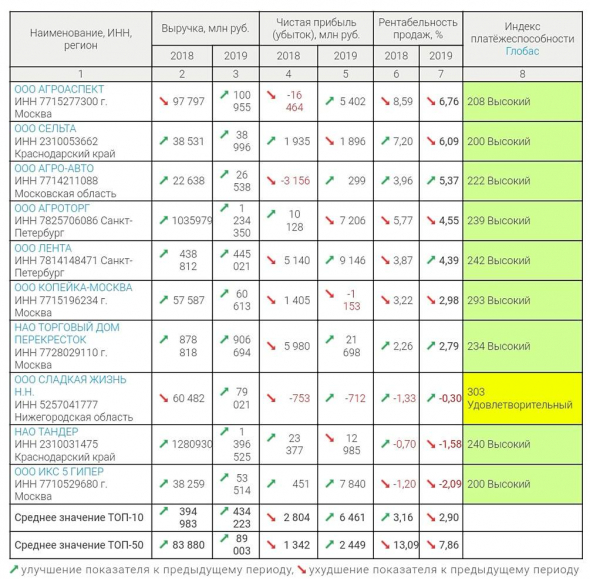

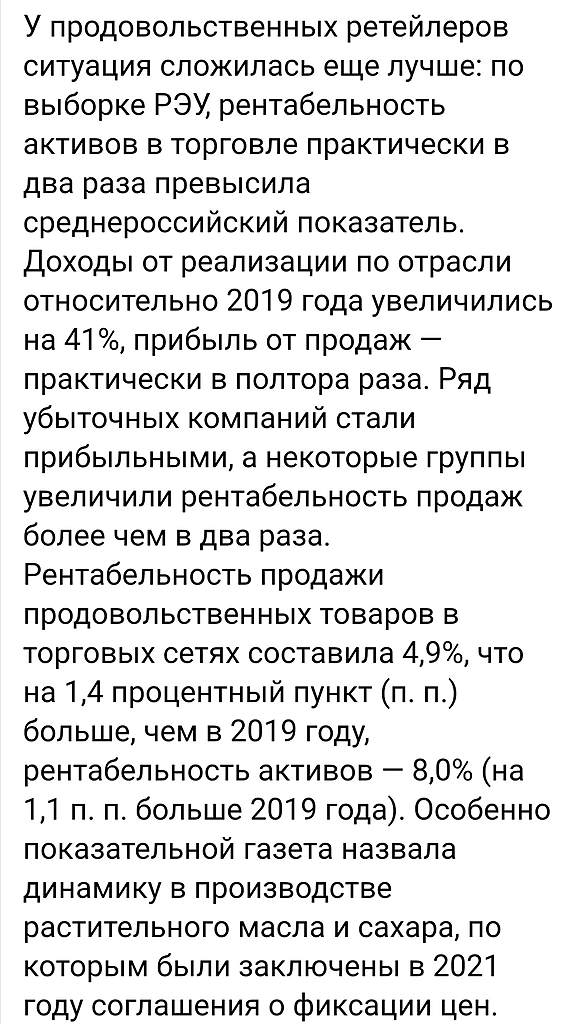

Производители и продавцы продовольствия заработали сверхприбыли на потребительской обеспокоенности в прошлом году,

Исследование, отмечает газета, позволяет сделать выводы, что отрасли получили сверхприбыли, которые были заведомо выше дополнительных расходов из-за COVID-19, а по товарным группам, где правительство ввело госрегулирование ценообразования (пошлины, квоты на экспорт и т.п.), эти доходы были особенно велики

PS вот что происходит когда начинается сильная волантильность на мировых рынках. Сперва одни сектора экономики консолидируют кем то начатый мировой хайп, затем другие отрасли им вторят вслед. А после этого начинается плавное сдувание как ажиотажа, так и рентабельности от продаж.

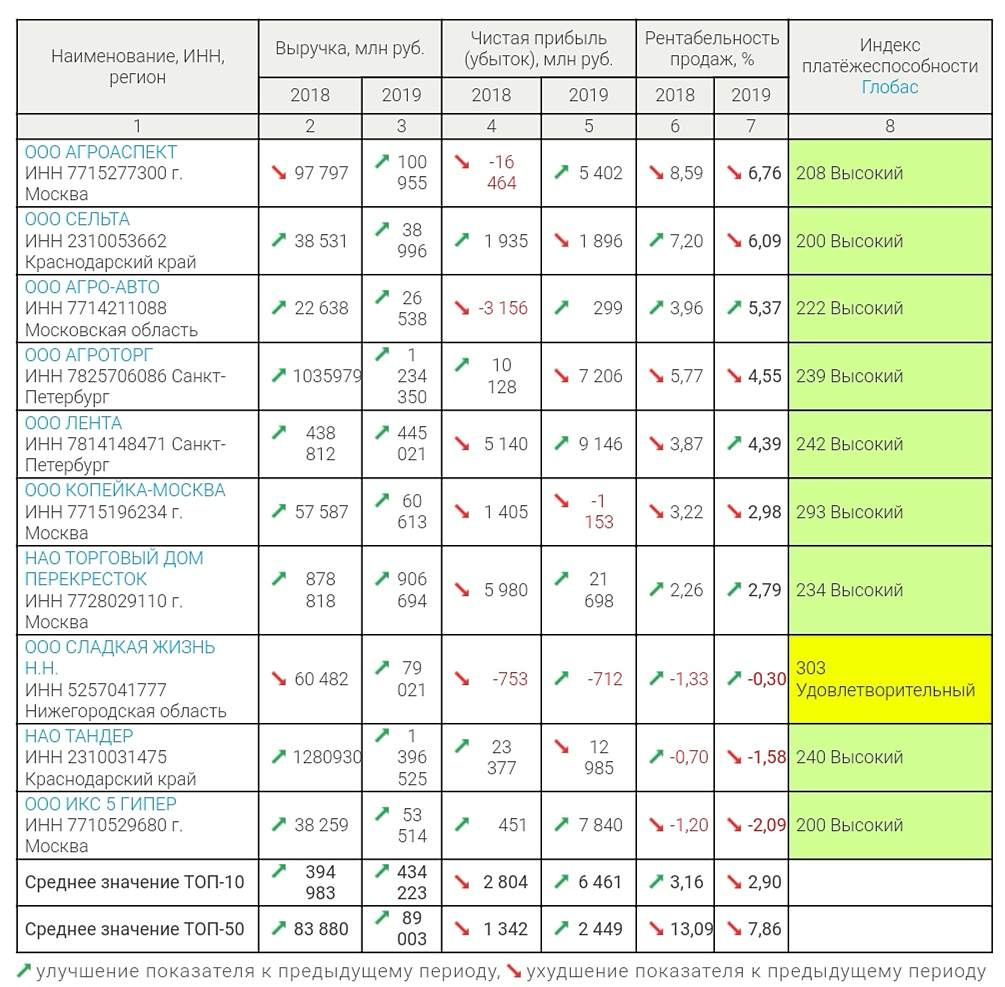

Все это данные по результатам за 2020 гг

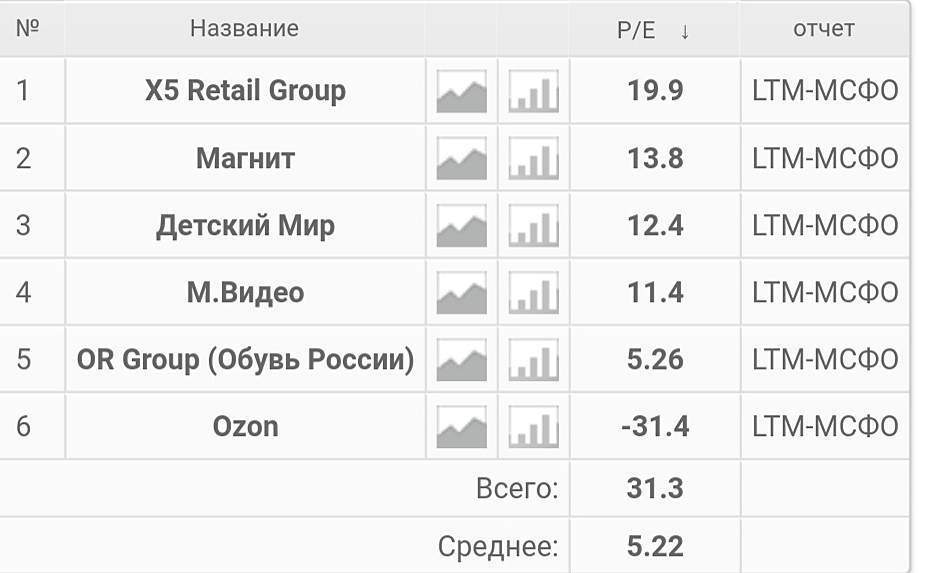

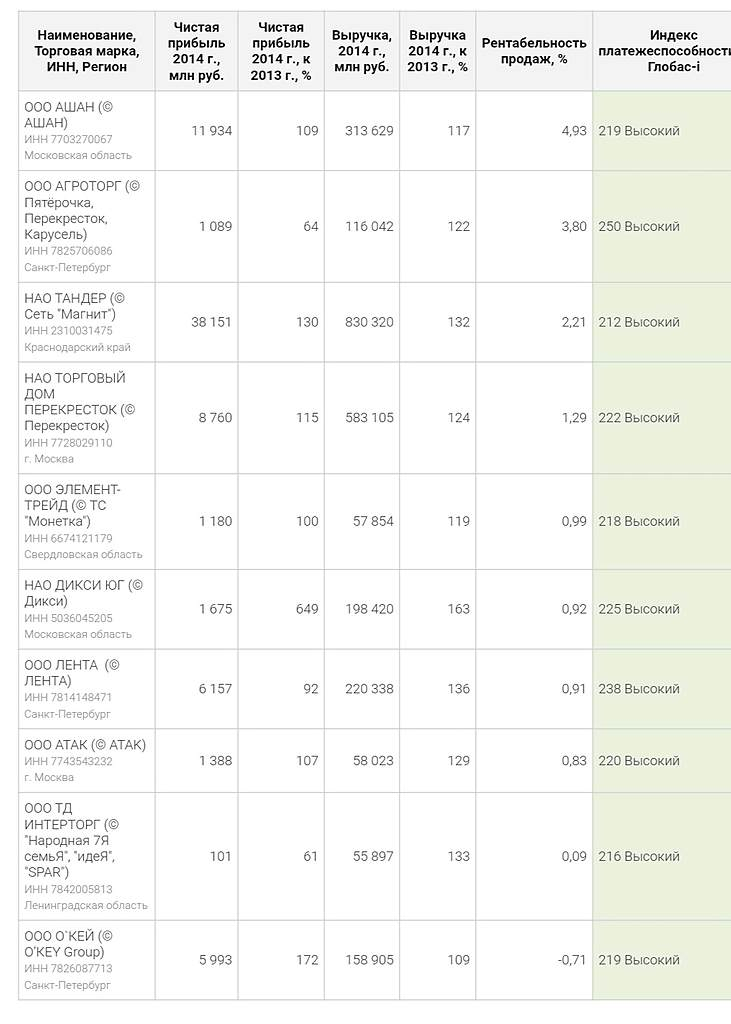

О чем это? О том, что доля более мелких ритейлеров, формата «магазин у дома» наращивали рентабельность, а более крупный ритейл снижал рентабельность.

А если чуть более детально, то можно ознакомится, здесь

retail-ru.turbopages.org/retail.ru/s/articles/klyuchevye-trendy-rossiyskogo-riteyla-na-fone-vtoroy-volny-pandemii-covid-19/