Ждём двойного дна на годовом графике для формирования затем правого плеча симметрично левому

Дмитрий, это сколько ж лет ждать ?!

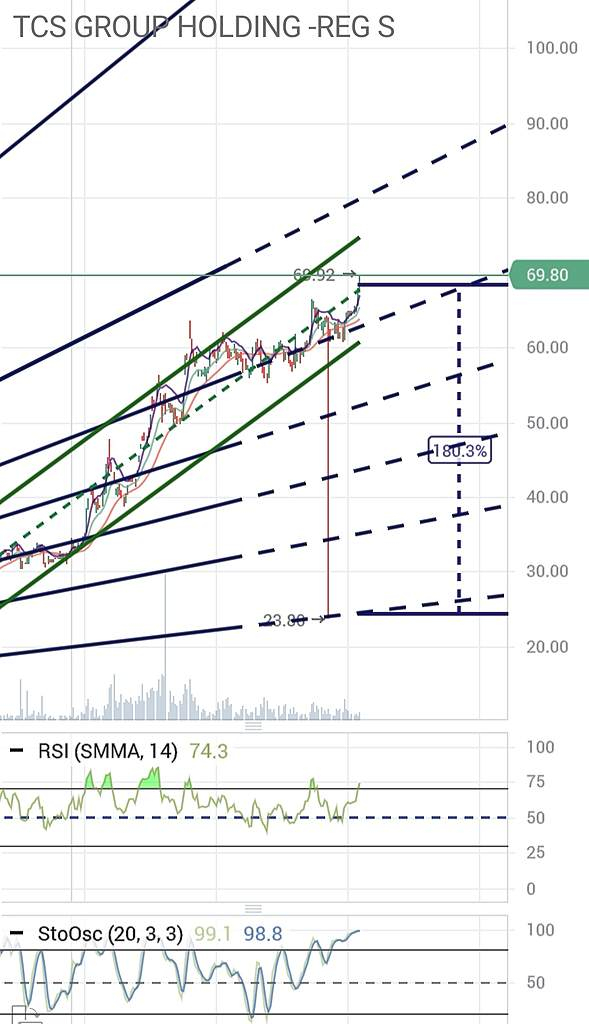

Целелевой канал 90£

Дмитрий,

Выводят среднюю на 70.

А вообще если в дело втерлись амеры, отжав долю у Олега с его благословения, им нужен PE повыше чем у Сбера. Поэтому ОТ только свои акции и держит.

Хороши пузыри приносят краткосрочные «дивиденты». Когда пузырь сдуется, останутся рельсы для нового локомотива

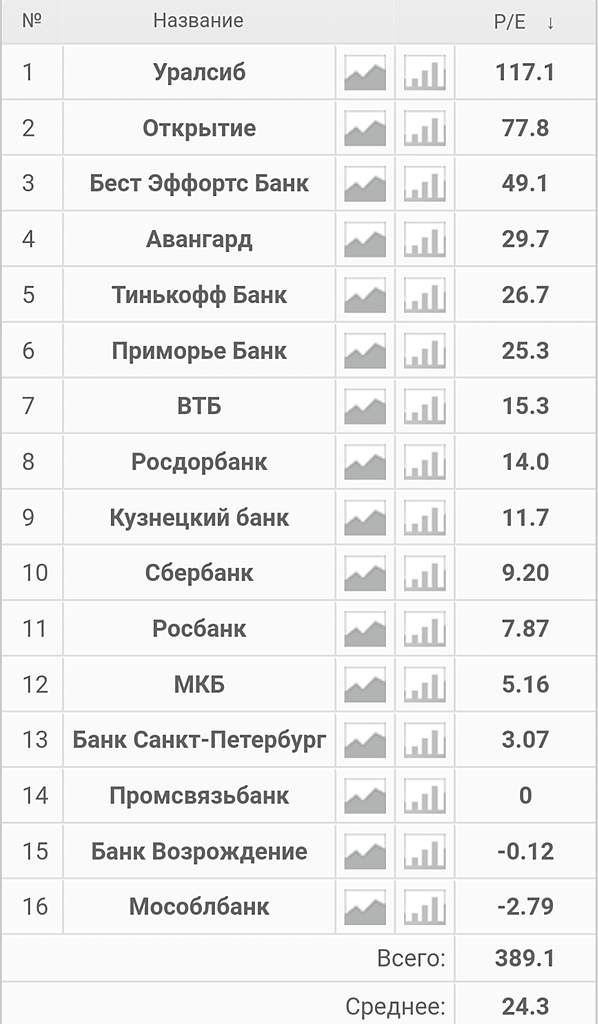

Коэффициент PE Bank Of America по состоянию на 01 июня 2021 года составляет 18,42.

Тинькоф PE 24

АФК Система 19

Мосбиржа 15.5

ВТБ 15.6

Дмитрий,

… продолжение темы

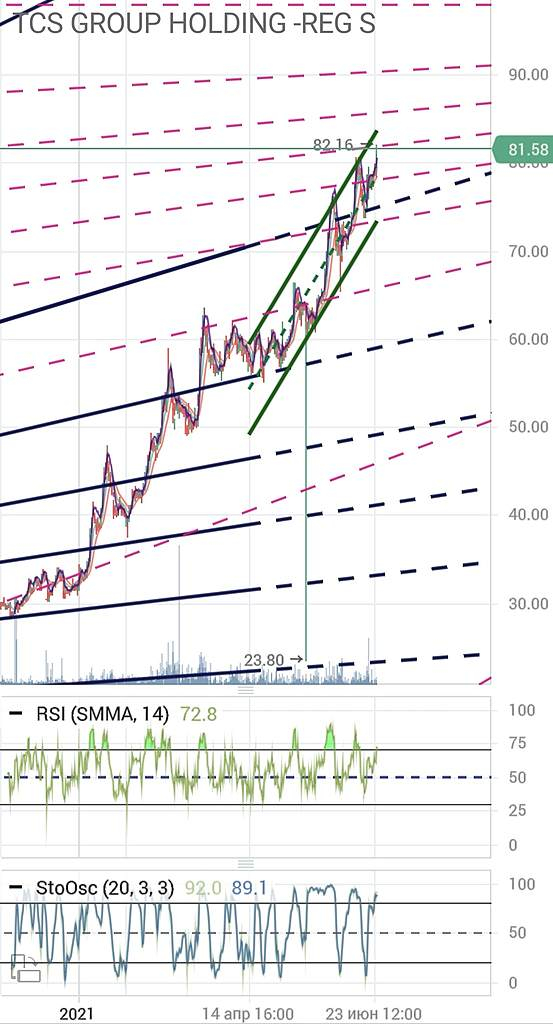

ТКС экспресс. В баксах новый билет на этот поезд достиг очередного истхай 82,16🚸⚠️

Получается правду бабушке сказали из колл центра. Не зря она уже год всю пенсию туда несёт после закрытия депозита под 5,5% годовых😅

Цена гуляет от середины канала роста до её верхних границ. Поочерёдно, снимая таким образом перегретости Осцилятора и RSI

Такими темпами за год по PE сравняются с Яндекс

Как то уже давал прогноз про рост к 90.

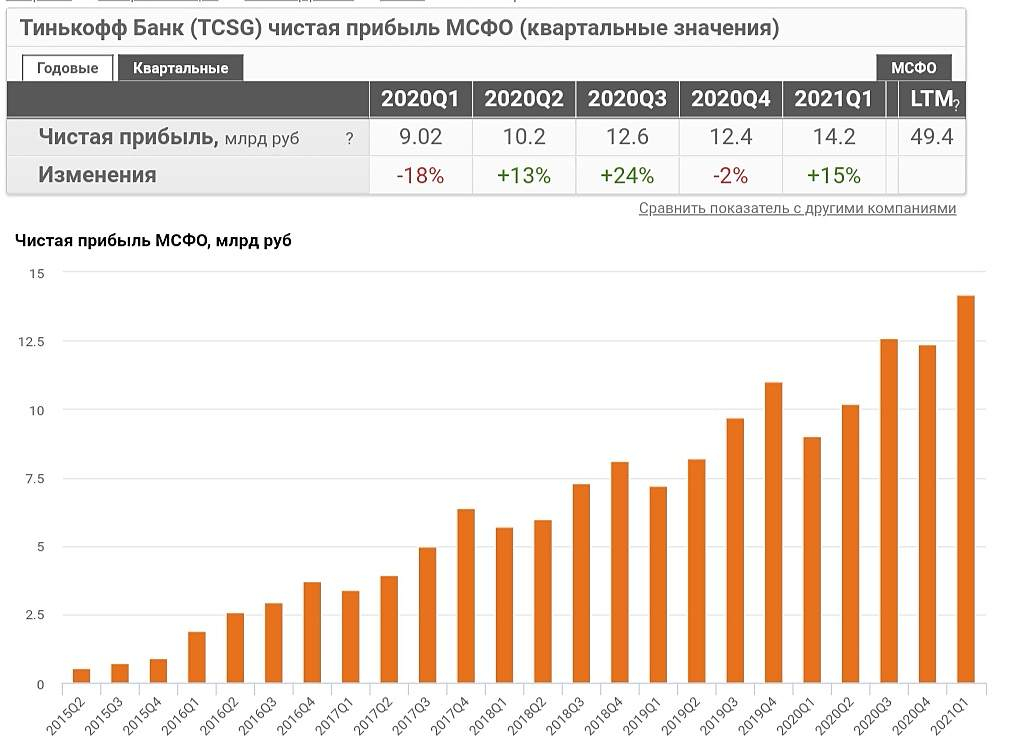

Так оно и получается. Растёт Тиньков по своим канонам, не оглядываясь на свой сектор. Ну считают они что так стоят и держут эту планку. Да и пофиг. Пока PE в рамках допустимых уровней. Вот когда будет 30 или минус 30 как у некоторых ритейлеров, тогда будет над чем подумать

Хотя на нашем рынке не мало переоцененых бумаг с PE 20-355 и что то они все растут и растут

Сейчас, ценик на максимуме, а PE на 2.8 пункта ниже полугодового значения.

При цене 60 PE был 26, 7

При цене в 70 PE был 24

При цене 80 PE 23,9

Цена выше, PE ниже, никто об этом не задумывался?

О какой величине коррекции речь? ±5%? Зачем корректироваться на 50% когда чистая прибыль растёт?

И ещё. Что там у нас с мутными банками творится?

tsargrad-tv.turbopages.org/tsargrad.tv/s/investigations/afera-desjatiletija-ofshornaja-imperija-na-sluzhbe-u-vlasti_355836?utm_medium=mobile&turbo_feed_type=ful

Ну вот и артиллерия подоспелв :

www.finam.ru/analysis/forecasts/vnedrenie-sistemy-stimulov-dlya-metallurgicheskix-kompaniiy-rf-predstavlyaetsya-bolee-celesoobraznym-20210706-145639/?utm_source=push&utm_medium=browsers&utm_campaign=news_to_finam

Ну вот и артиллерия подоспелв :

www.finam.ru/analysis/forecasts/vnedrenie-sistemy-stimulov-dlya-metallurgicheskix-kompaniiy-rf-predstavlyaetsya-bolee-celesoobraznym-20210706-145639/?utm_source=push&utm_medium=browsers&utm_campaign=news_to_finam

А я говорю, что сегодня заседание ФАС и все идет к тому, что бы крайними назначить металлотрейдеров, как только сегодня эту новость озвучат будет минимум +5% по всем сталеварам

Константин Лебедев,

В какой то момент графики металлургов на годовом будут напоминать график Распадская на часовике.

Важно дойти до критически сильной линии поддержки и знать текущую основную линию роста

Специально для Дмитрия.

ЦБ шортит рубль и РФ нарывается на санкции всеми возможными способами, затем цб шортит доллар и все мирно жмут друг другу лапки.

На этом экономика рф заработает больше чем на экспорте всего и вся

IVRICH,

Т.е вы предлагаете внести изменения в Конституцию?

А когда правительство поменяется, шортить будут ваши счета в банках

Лично мое мнение, что правительство очень не вовремя со своими ,, реформами,, вылезло. Сейчас лето, строительство так или иначе получает импульс, потребность в металле растет, плюс цены высокие. Тут мы такие красивые на экспорт накладываем лапу с временным лагом, сейчас все выгонять весь металл за территорию рф(евразес) прокладки металл брать будут по минимуму, ждать будут августа и снижения цен… Этак можно до дефицита доиграться на внутреннем рынке))))

Как вариант вполне.

Алексей,

маневры. На войне как на войне: образование под цифру, пенсионная реформа, офшорная, таможенная, налоговая коррекция. Что дальше придумают? Своего печатного станка нет. Оборонку, госаппарат, медицину и пенсионеров нужно содержать. Население страны сокращается по 500 тыс в год. Только мигранты спасают от демографический ямы. Через 30 лет такими темпами на 15 млн пенсионеров станет больше а трудоспособого населения на столько же уменьшится. Если только мигранты с Востока вытянут демографию. Ну нет пока у России своей модели развития. Не нашли по какому пути вытягивать страну в светлое будущее

Дмитрий, наше правительство может с помощью спекуляций выйти на лидирующее место в мире, вот только цб правительству не подчиняется, надо как как-то обойти цб.

Дальше пускай сами думают

IVRICH, Хотите байбек эпохи 90х?

Дмитрий, а мы вышли на первое место? После 90х не припомню, а вот правительство Швейцарии не инвестирует свой кеш, что даже вынужденно занимать стоимость франка

IVRICH,

А кто то позволит России выйти в ближайшее годы на 5 место? Вам не кажется, что Россия, возраждаясь кое кому мешает?

Дмитрий, если наши бравые парни основное направление возьмут на экономику, а не атомную дубинку, то всё само собой наладится и никто нам в нашем процветании не помешает

IVRICH, представь если б наши шортанули доллар да ещё в швейцарских франках, ой мама дорогая что бы было

IVRICH,

С плечами, на полную котлету? А плечи от ВТБ или от Сбера?

Лично мое мнение, что правительство очень не вовремя со своими ,, реформами,, вылезло. Сейчас лето, строительство так или иначе получает импульс, потребность в металле растет, плюс цены высокие. Тут мы такие красивые на экспорт накладываем лапу с временным лагом, сейчас все выгонять весь металл за территорию рф(евразес) прокладки металл брать будут по минимуму, ждать будут августа и снижения цен… Этак можно до дефицита доиграться на внутреннем рынке))))

Как вариант вполне.

Алексей,

маневры. На войне как на войне: образование под цифру, пенсионная реформа, офшорная, таможенная, налоговая коррекция. Что дальше придумают? Своего печатного станка нет. Оборонку, госаппарат, медицину и пенсионеров нужно содержать. Население страны сокращается по 500 тыс в год. Только мигранты спасают от демографический ямы. Через 30 лет такими темпами на 15 млн пенсионеров станет больше а трудоспособого населения на столько же уменьшится. Если только мигранты с Востока вытянут демографию. Ну нет пока у России своей модели развития. Не нашли по какому пути вытягивать страну в светлое будущее

Дмитрий, наше правительство может с помощью спекуляций выйти на лидирующее место в мире, вот только цб правительству не подчиняется, надо как как-то обойти цб.

Дальше пускай сами думают

IVRICH, Хотите байбек эпохи 90х?

Дмитрий, а мы вышли на первое место? После 90х не припомню, а вот правительство Швейцарии не инвестирует свой кеш, что даже вынужденно занимать стоимость франка

IVRICH,

А кто то позволит России выйти в ближайшее годы на 5 место? Вам не кажется, что Россия, возраждаясь кое кому мешает?

Лично мое мнение, что правительство очень не вовремя со своими ,, реформами,, вылезло. Сейчас лето, строительство так или иначе получает импульс, потребность в металле растет, плюс цены высокие. Тут мы такие красивые на экспорт накладываем лапу с временным лагом, сейчас все выгонять весь металл за территорию рф(евразес) прокладки металл брать будут по минимуму, ждать будут августа и снижения цен… Этак можно до дефицита доиграться на внутреннем рынке))))

Как вариант вполне.

Алексей,

маневры. На войне как на войне: образование под цифру, пенсионная реформа, офшорная, таможенная, налоговая коррекция. Что дальше придумают? Своего печатного станка нет. Оборонку, госаппарат, медицину и пенсионеров нужно содержать. Население страны сокращается по 500 тыс в год. Только мигранты спасают от демографический ямы. Через 30 лет такими темпами на 15 млн пенсионеров станет больше а трудоспособого населения на столько же уменьшится. Если только мигранты с Востока вытянут демографию. Ну нет пока у России своей модели развития. Не нашли по какому пути вытягивать страну в светлое будущее

Дмитрий, наше правительство может с помощью спекуляций выйти на лидирующее место в мире, вот только цб правительству не подчиняется, надо как как-то обойти цб.

Дальше пускай сами думают

IVRICH, Хотите байбек эпохи 90х?

Лично мое мнение, что правительство очень не вовремя со своими ,, реформами,, вылезло. Сейчас лето, строительство так или иначе получает импульс, потребность в металле растет, плюс цены высокие. Тут мы такие красивые на экспорт накладываем лапу с временным лагом, сейчас все выгонять весь металл за территорию рф(евразес) прокладки металл брать будут по минимуму, ждать будут августа и снижения цен… Этак можно до дефицита доиграться на внутреннем рынке))))

Как вариант вполне.

Алексей,

маневры. На войне как на войне: образование под цифру, пенсионная реформа, офшорная, таможенная, налоговая коррекция. Что дальше придумают? Своего печатного станка нет. Оборонку, госаппарат, медицину и пенсионеров нужно содержать. Население страны сокращается по 500 тыс в год. Только мигранты спасают от демографический ямы. Через 30 лет такими темпами на 15 млн пенсионеров станет больше а трудоспособого населения на столько же уменьшится. Если только мигранты с Востока вытянут демографию. Ну нет пока у России своей модели развития. Не нашли по какому пути вытягивать страну в светлое будущее

pro.rbc.ru/news/60ddae499a79475878a72993?from=from_main_12

Аналитики «Атона» полагают, что несмотря на заявления правительства о временности пошлин, они распространяться и на следующий год. «Вероятность сохранения экспортных пошлин в том или ином виде в 2022 году мы оцениваем как значительную, если только не произойдет резкой коррекции цен на сырье», — говорится в их отчете.

Константин Лебедев,

то есть надо ждать закрытия

последнего гепа только в 2022 году?

Бумаги взлетели с начала года без учёта этих пошлин с запасом на ещё + лет вперёд

Дмитрий, Как только ФАС ослабит хватку, так сразу двойной гэп закроем :)

Константин Лебедев,

Хорошо бы. Но я пока что продал весь свой пакет по металургам. Буду осторожнее искать точки для входа по этому вопросу

Дело оказалось не таким простым и скорым, как показалось на первый взгляд.

И риторика, которую описывают в печати сами Металлурги, только добавляет к этой насторожености определённый акцент не в сторону оптимизма в краткосрочном горизонте

turbo.lenta.ru/articles/2021/07/01/poshliny/

1. Нет никаких предпосылок, чтобы мировые цены росли, потому что о новом пакете стимулирования экономики никто не слышал. С конца мая Китай стал предпринимать меры по охлаждению цен, это означает, что они и так не будут расти

2.Эксперт отмечает, что пятью месяцами все не ограничится. Он уверен, что, как только возникнут проблемы или с российским товаром попрощаются на внешних рынках, вернуться обратно будет сложно. Проблемы с экспортом, которые могут возникнуть из-за увеличения пошлин, в итоге отразятся на поступлениях в бюджет негативно. Таким образом, повышение пошлины вместо дохода принесет убытки.

3.сейчас у металлургических компаний крайне актуальным окажется вопрос не улучшения жизни россиян в регионах, а собственного выживания. Кроме того, он отметил, что под ударом оказались все инвестпрограммы металлургических компаний, среди которых экомодернизация заводов.

Я понимаю, что краски несколько сгустили ради того, что бы остудить пыл чиновников и попытаться поторговаться, выбить льготы в виде поддержки на модернизацию. Но и инвесторы тоже это все читают, размышляют и острожничают с покупками бумаг

PS

Из технического плана, я вижу, что кривая на графике проводит корректировку градуса наклона в стремлении общего роста индустрии с агрессивно высокого угла подъёма на более умеренный

Кроме того надо учесть, что если инвестиционная составляющая у бумаг на хорошем уровне, то её спекулятивное плечо уводит котировки на приличный откат, примерно к середине пути точки бурного роста

pro.rbc.ru/news/60ddae499a79475878a72993?from=from_main_12

Аналитики «Атона» полагают, что несмотря на заявления правительства о временности пошлин, они распространяться и на следующий год. «Вероятность сохранения экспортных пошлин в том или ином виде в 2022 году мы оцениваем как значительную, если только не произойдет резкой коррекции цен на сырье», — говорится в их отчете.

Константин Лебедев,

то есть надо ждать закрытия

последнего гепа только в 2022 году?

Бумаги взлетели с начала года без учёта этих пошлин с запасом на ещё + лет вперёд

Почему ММК в минусе, а Северсталь и НЛМК в плюсе?

Дмитрий М,

Потому что все покупатели кинулись скупать Мать и Дитя. 😀🤓😅😎✌️ нажав на паузу в торгах металлургов

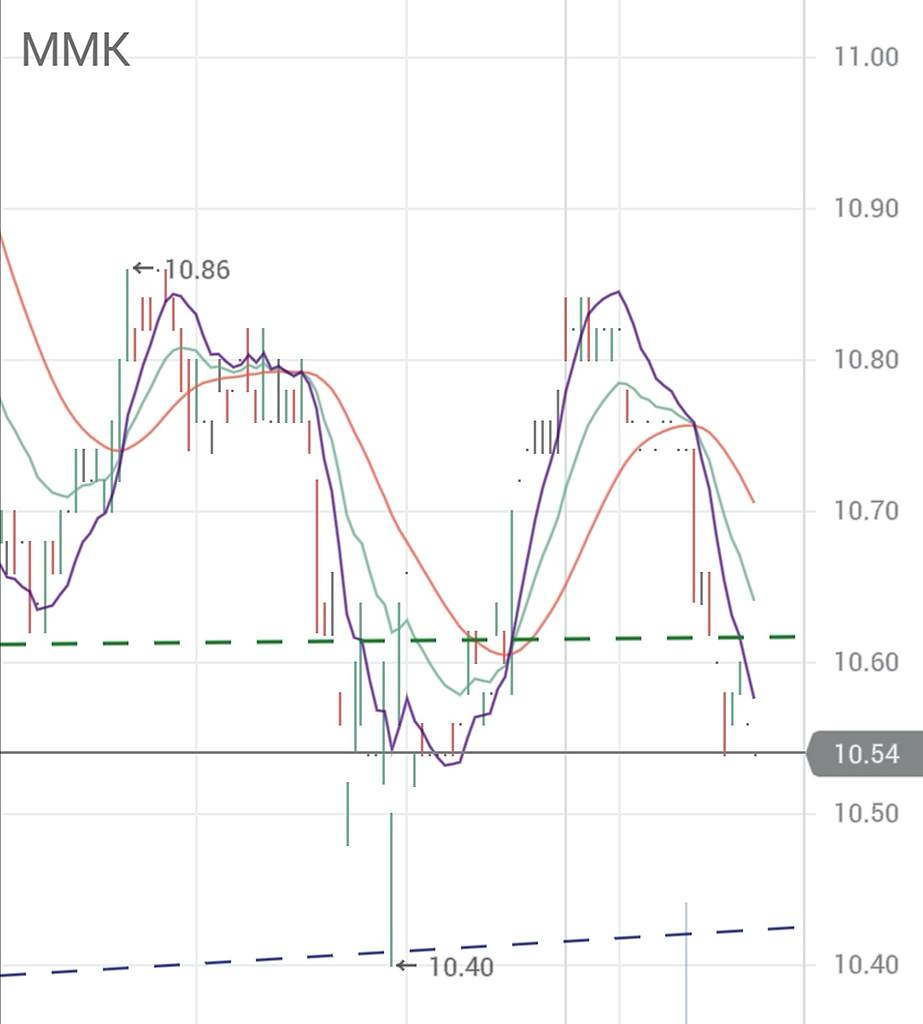

Ну поздравляем, Дождались. Индекс МосБиржи пробил очередной Хай, нарисовав КУ на своём графике

Если начнётся отскок вниз Индекса, ждём ещё коррекции широким фронтом на фондах ММВБ

КУ есть и на вершине графика ММК

Движение направлено к очередной линии поддержки в 5 волновке для формирования двойного дна.

Дмитрий, извиняюсь! пробой вижу, а КУ обривиатура?

IVRICH,

Кошачьи ушки (двойная вершина)

Для понижающихся трендов, вы получите множество бычьих сигналов, а медвежьих почти не будет.

Дмитрий, любителям невообразимых паттернов: «Висяк» — разворотный паттерн

keekkenen,

Опять двойная вершина

И этот висяк, говорит о том, что эту цену ещё раз протестируют при неудачной попытке развернуться вверх

Ну поздравляем, Дождались. Индекс МосБиржи пробил очередной Хай, нарисовав КУ на своём графике

Если начнётся отскок вниз Индекса, ждём ещё коррекции широким фронтом на фондах ММВБ

КУ есть и на вершине графика ММК

Движение направлено к очередной линии поддержки в 5 волновке для формирования двойного дна.

Дмитрий, извиняюсь! пробой вижу, а КУ обривиатура?

IVRICH,

Кошачьи ушки (двойная вершина)

Для понижающихся трендов, вы получите множество бычьих сигналов, а медвежьих почти не будет.

Kolya Marketolog,

Если и входить, то ниже надо. Коррекцию выпустили из кувщина

Ну поздравляем, Дождались. Индекс МосБиржи пробил очередной Хай, нарисовав КУ на своём графике

Если начнётся отскок вниз Индекса, ждём ещё коррекции широким фронтом на фондах ММВБ

КУ есть и на вершине графика ММК

Движение направлено к очередной линии поддержки в 5 волновке для формирования двойного дна.

Дмитрий, а какая связь у индекса и ММК?

keekkenen,

Индексы отражают общее нестроение рынка. Это индикаторы. И бумаги и индекс между собой тесно связаны.

Ну поздравляем, Дождались. Индекс МосБиржи пробил очередной Хай, нарисовав КУ на своём графике

Если начнётся отскок вниз Индекса, ждём ещё коррекции широким фронтом на фондах ММВБ

КУ есть и на вершине графика ММК

Движение направлено к очередной линии поддержки в 5 волновке для формирования двойного дна.

Ну поздравляем, Дождались. Индекс МосБиржи пробил очередной Хай, нарисовав КУ на своём графике

Если начнётся отскок вниз Индекса, ждём ещё коррекции широким фронтом на фондах ММВБ

КУ есть и на вершине графика ММК

Движение направлено к очередной линии поддержки в 5 волновке для формирования двойного дна.

Дмитрий, извиняюсь! пробой вижу, а КУ обривиатура?

IVRICH,

Кошачьи ушки (двойная вершина)

Для понижающихся трендов, вы получите множество бычьих сигналов, а медвежьих почти не будет.

Ну поздравляем, Дождались. Индекс МосБиржи пробил очередной Хай, нарисовав КУ на своём графике

Если начнётся отскок вниз Индекса, ждём ещё коррекции широким фронтом на фондах ММВБ

КУ есть и на вершине графика ММК

Движение направлено к очередной линии поддержки в 5 волновке для формирования двойного дна.