комментарии Андрей Аперов на форуме

-

Что опять не так?) Все улетает наверх — тут все стоит… Вообще, честно говоря, странная история происходит с активом… сколько лет на рынке, редко такое увидишь: рекордные дивиденды на всем рынке и самое главное — нет даже намека на существенное снижение показателей, цены на сталь находятся на сильных значениях и даже более того разворачиваются… И это при: очень низком спросе со стороны автопрома и сезональном снижении спроса. А что будет, когда пойдет сезон стройки, разрешится вопрос с полупроводниками и пошлины США уберут (они уже убрали)? Мне кажется, что ответ на вопрос, почему актив не растет, отыгрывая эти факторы, находится не в зоне аналитики по рынку стали или цифр отчетности и дивидендов. Это вопрос психологии. Думается, что очень много инвесторов вбило в голову себе мысль о том, что вот-вот актив пойдет вниз (непонятно, правда, пока по каким причинам) и его можно будет взять дешевле. А что, если этого не случится в ближайшие несколько лет и инвесторы, ожидая этого снижения, могут проспать несколько лет рекордных дивидендов. Можно парировать ответом: ну и что? Он потом свалится до 160 и толку, что мы дивиденды получили 30-40% годовых за 2 года? Так именно накопленные за этот период дивиденды позволят без проблем остаться при своих, как минимум, и это при условии, что цена все таки придет к 160. А она вообще придет туда? С такой инфляцией? С таким спросом на сталь в ближайшие годы в связи с энергопереходом и огромными инфраструктурными тратами в развитых странах? Поделитесь вашим мнением, очень интересно. Спасибо!

Что опять не так?) Все улетает наверх — тут все стоит… Вообще, честно говоря, странная история происходит с активом… сколько лет на рынке, редко такое увидишь: рекордные дивиденды на всем рынке и самое главное — нет даже намека на существенное снижение показателей, цены на сталь находятся на сильных значениях и даже более того разворачиваются… И это при: очень низком спросе со стороны автопрома и сезональном снижении спроса. А что будет, когда пойдет сезон стройки, разрешится вопрос с полупроводниками и пошлины США уберут (они уже убрали)? Мне кажется, что ответ на вопрос, почему актив не растет, отыгрывая эти факторы, находится не в зоне аналитики по рынку стали или цифр отчетности и дивидендов. Это вопрос психологии. Думается, что очень много инвесторов вбило в голову себе мысль о том, что вот-вот актив пойдет вниз (непонятно, правда, пока по каким причинам) и его можно будет взять дешевле. А что, если этого не случится в ближайшие несколько лет и инвесторы, ожидая этого снижения, могут проспать несколько лет рекордных дивидендов. Можно парировать ответом: ну и что? Он потом свалится до 160 и толку, что мы дивиденды получили 30-40% годовых за 2 года? Так именно накопленные за этот период дивиденды позволят без проблем остаться при своих, как минимум, и это при условии, что цена все таки придет к 160. А она вообще придет туда? С такой инфляцией? С таким спросом на сталь в ближайшие годы в связи с энергопереходом и огромными инфраструктурными тратами в развитых странах? Поделитесь вашим мнением, очень интересно. Спасибо!направление по прежнему вниз

kudesnik, спасибо ЦБ и концу месяца. Фундаментально ничего не меняется.обратная голова с плечами уже отработана

а предпосылки — это начало сворачивания стимулов в сша и ЕЦБ, конкретика по повышениям ставок в сша, ЕЦБ

ну и вот это вот все

Это сейчас кому-то покажется странным, но есть вполне вероятный вот такой вариант

kudesnik, кроме этой фигуры никих предпосылок на падение вроде и нет. ЕМА на рост показывают, ну и обратная голова с плечами

Наталья Г.,

kudesnik, эти «предпосылки» маячат над рынком уже лет 5

Все еще ждете от этого достояния?....) Давайте к нам в НЛМК! Уже сколько раз об этом говорил

Андрей Аперов, на 200 покупал, сейчас дорого. После дивов нырнет бумага

genubat, интересно, а что дёшево по-вашему?- Все еще ждете от этого достояния?....) Давайте к нам в НЛМК! Уже сколько раз об этом говорил

побежали спекулянты)

Доедем обязательно, но не все доедут)

Андрей Аперов, да хватит чтоль, вы переоценивате потенциал ковида.

HeavyMetal, я о другом: о том, что НЛМК вырастит ибо я не вижу ни одного актива на росрынке, сравнимого по привлекательности с НЛМК. Все эти мантры: «вот-вот в металлургах все закончится..» «это недолгая история...» от господинов Орловских и иже с ними уже откровенно достали. Это все уже я слышу с 2020 г. Простите, господа, а что не закончится? Газпром вечно будет переть? или у Сбербанка нет рисков уехать вниз? Да весь наш рынок цикличен как металлурги- побежали спекулянты)

Все реально думали, что до 250, как писали все избушки, без остановок и вытряхиваний слабонервных доедем. Доедем обязательно, но не все доедут) По прогнозам менеджмента ММК, начавшаяся коррекция на мировом рынке в совокупности с сезонным замедлением деловой активности в России будут оказывать давление на объемы продаж Группы в IV квартале.

compasdv, я прощу прощения, но вы могли бы больше цифр в подтверждение этой истории

Андрей Аперов, у меня приятель строит завод на стороне субподрядчика (45 000 кВ.м) — металл опять взлетел в цене за октябрь на 15-20% и даже более того: хотел заказать допобьем с приходом на декабрь — ничего нет, только на февральПо прогнозам менеджмента ММК, начавшаяся коррекция на мировом рынке в совокупности с сезонным замедлением деловой активности в России будут оказывать давление на объемы продаж Группы в IV квартале.

compasdv, я прощу прощения, но вы могли бы больше цифр в подтверждение этой истории Коллеги, пожалуй, вставлю свои 5 копеек.

Коллеги, пожалуй, вставлю свои 5 копеек.

Если смотреть на фоне всего рынка, то эта компания как и была, так и остается отличным активом. Но если смотреть в разрезе металлургов, то все уже не так прекрасно. Да, есть возможность органического роста и уже, наверное, была возможность включения в индекс. На этом он и обогнал Севсталь и НЛМК. Одного фактора уже нет, второй остается. Так же как и дивдоходность — она по-прежнему остается высокой.

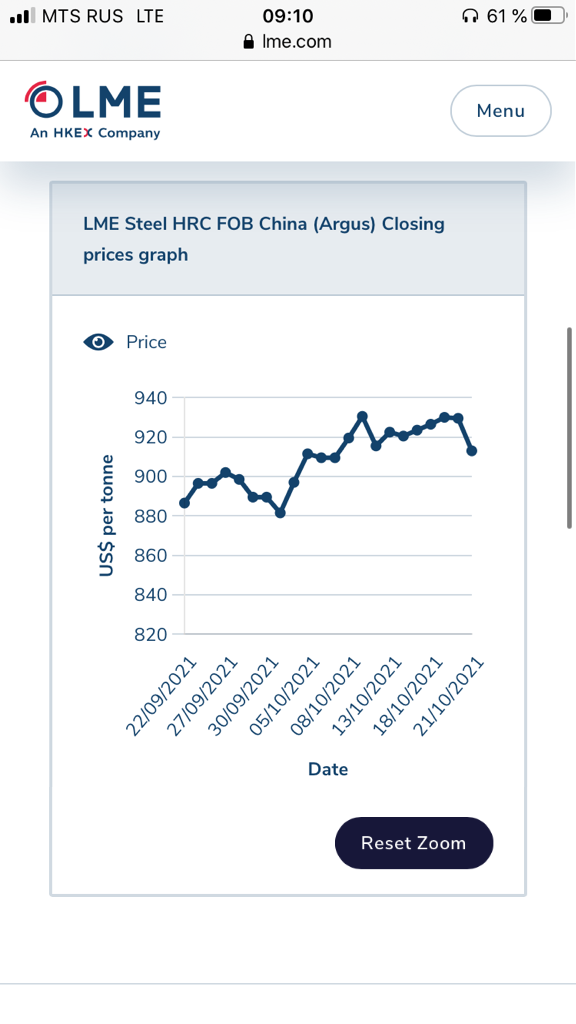

Ну а теперь смотрим на то, что происходит с рынками стали. По РФ котировки начали энергично разворачиваться наверх. Сейчас средний запас проката на сервисных центрах и у трейдеров находится на уровне 30% от 5-летнего. По-простому, все сидели и ждали с июля что цены станут еще ниже, а сейчас поняли, что запасы на критическом уровне, а спрос начинает оживляться. А на рынке производство итак у всех утилизировано на 90% и выше. В общем новый виток роста цен на прокат, а особенно сортовой (ввиду цен на лом) не за горами. Главный вопрос сейчас для рынка стали в РФ, да и в мире в целом: где находится потолок платежеспособного спроса?

Собственно отсюда и вся история по металлургам, и, в частности, по ММК, а посему цифр в 50-55 я бы не ждал без какого-то серьезного макроэкономического шока.

P.s. да, и перестаньте ругать Константина — он делает свою работу настолько хорошо, насколько это возможно с его ресурсной базой и вместо того, чтобы ругать, лучше бы прочли внимательнее отчетность и переосмыслили отчетность ММК еще раз.

- Что касается котировок на сталь: кажется, что рынок не до конца понимает риск тех остановок заводов, которые уже произошли по причине как дефицита энергоносителей, так и дефицита магния и прочих компонентов. Сейчас ситуация для стали подходит день Д, если мы все же проходим этот период дефицита и ситуация выравнивается, то эта волна дефицита мощностей, с учетом контрактных лагов, очень сильно пьет order backlog на 2022 г. и мы увидим еще одну волну роста котировок на сталь, возможно уже в декабре и январе. Если дефицит провисит еще месяца 3 и более, то всем будет плохо — начнет съеживаться спрос.

Ну до дивов думаю она сильно не упадет дня за 3-4 до них будет максимальной тогда и продавать можно (а можно и дивов дождаться) всетаки они приличные

123qwe456, вот я с такой логикой на Алросе попала, взяла, с расчетом, что она перед дивами вверх поползет а она вниз поползла, причем прилично так.

Наталья Г., С Алросой немножко по-другому было; с НЛМК тоже это было — для циклического актива, коим является НЛМК и Алроса, самое главное — биржевые котировки на их продукт. У Алросы они поехали вниз еще за некоторое время до объявления и выплаты ДД- И самое главное: котировки на лом — предиктор спроса на прокат и сырье для элетродуговых печей на развитых рынках. Очень интенсивный рост

- Котировки на сталь в Северной и Западной Европе стабильны, Китай даже вверх пошёл и это с учетом сезонного снижения спроса

⚠️🇨🇳КИТАЙ — ЭНЕРГЕТИЧЕСКИЙ УГОЛЬ = -8%

Константин Лебедев,

Китайцы начали мощно наращивать добычу и растомаживать суда из Австралии, сейчас на линии сводного судна не найти — все под уголь идеиРынок до этого рос, НЛМК не реагировал, рынок начнёт падать — НЛМК будет падать — классика для актива, в который никто не верит

Андрей Аперов, Я понимаю, Вам ВЫГОДНО агитировать на слив бумаги, ибо роль спекулянта такова. НО… 16% дивдоходности за неполный год по нынешней цене. И ведь какую то долю дивдоходности еще принесет 4-й квартал. Это не тот актив в который никто не верит, наоборот, судя по тому что индекс Мамбы в моменте упал на 1,5%, Липка в этот момент +2% к стоимости. Это Ваше желание ТАК видеть положение НЛМК на рынке и попытаться убедить других, что бы на реакции испуганных хомяков заработать для Вас лишнюю копейку

megavoltdt, я не пытаюсь продавить котировки, я буду только рад, если котировки улетят в небеса. Просто давайте объективно смотреть на вещи: высокие дивиденды НЛМК платит уже 2 квартала подряд, но это не мешало котировкам падать. Поймите вы уже наконец: во-первых — рынку плевать на дивиденды у компании циклического сектора, во-вторых — если на таких рекордных дивидендах за 1, 2 и уже 3 квартал, котировки болтаются и уже умудрялись сползти 280 до 200, то что же будет на 2-3% за 4-й квартал, который вполную отыграет и выпавшие обьемЫ производства из-за аварии, и пошлины, и НДПИ? Эти вопросы заставляют как минимум задаться вопросамиРынок до этого рос, НЛМК не реагировал, рынок начнёт падать — НЛМК будет падать — классика для актива, в который никто не верит

Андрей Аперов, Я понимаю, Вам ВЫГОДНО агитировать на слив бумаги, ибо роль спекулянта такова. НО… 16% дивдоходности за неполный год по нынешней цене. И ведь какую то долю дивдоходности еще принесет 4-й квартал. Это не тот актив в который никто не верит, наоборот, судя по тому что индекс Мамбы в моменте упал на 1,5%, Липка в этот момент +2% к стоимости. Это Ваше желание ТАК видеть положение НЛМК на рынке и попытаться убедить других, что бы на реакции испуганных хомяков заработать для Вас лишнюю копейку

megavoltdt, вы спешите с оценками, я в бумаге с января 2021 г. — на текущем рынке я долгосрочный инвестор- Рынок до этого рос, НЛМК не реагировал, рынок начнёт падать — НЛМК будет падать — классика для актива, в который никто не верит

Чтобы купить акции, выберите надежного брокера: