По отчету все сказано Тимофеем. Выручка выросла, затраты выросли чуть больше. Видимо ЧП по МСФО будет больше, она и пойдет в расчет дивоф. Остается лишь отметить, котировоки волги стали заложником инвестпрограммы. Да, дивдоходность за 2018 будет порядка 10%, но что дальше? Если инвестпрограмма вырастет более ранее озвученных планов (7600 в 2019, 7900 в 20 и 8200 в 21), то дивы вероятно быстро расти не будут...

В этом смысле все мрск заметно хуже ленэнерго-пр. Там важен лишь параметр чп рсбу, который более предсквзуем и склонен к росту. Выбирая сейчас, я бы взял именно ленку… кстати она на отчете волги тоже нехило завалилась и дает сопостовимую ДД за 2018…

комментарии Саша Пушкин на форуме

-

Какой идиот покупает Распадскую по таким ценам? Через 3 года будет стоить 25 рублей. Это колос на длинных ногах.

Андреев Витя, на глиняных ногах…

Написала пост, smart-lab.ru/blog/522901.php, не знаю как нормально выложить на форум. Вот вкратце:

Цели роста сохраняются.

Кроме того, появилась инфа о примерном размере дивидендов. Если ориентироваться на 8% доходность на день отсечки, то имеем такие ориентиры:

минимальный дивиденд 0,0152 руб на акцию, значит стоимость акции на отсечку 0,19 руб.

максимальный дивиденд (по прогнозу БКС) 0,0172 руб на акцию, значит стоимость на отсечку 0,215 руб.

Шен Ци (S как доллар), очень оптимистично… Все-таки я почти угадал прибыль ближе к 100 мильярдов, чем к 77 в отчете материнской роснефти. А отчет завтра внимательно зачитаем

Все-таки я почти угадал прибыль ближе к 100 мильярдов, чем к 77 в отчете материнской роснефти. А отчет завтра внимательно зачитаем

ИНТЕРФАКС — АФК «Система» (MOEX: AFKS) не торопится с продажей «Детского мира» (MOEX: DSKY), актив хорошо растет, сообщил журналистам основной акционер корпорации Владимир Евтушенков в кулуарах Сочинского инвестиционного форума.

«Можем и не продавать, он хорошо развивается, растёт на 20%», — сказал он.

Слухи о продаже актива ходят с 2018 года. Ранее менеджмент АФК «Система» говорил, что сделка состоится в 2019 году.

РоманП., Да, Балаболы они редкостные.

Вот вам и новость про детский мир на которой все собирались вверх лететь

Максим Потапов, манипуляторы, а не балбесы В ЕЖО дебиторку не указали. Сохраняют интригу. До прояснения ситуации волгу не догоним…

В ЕЖО дебиторку не указали. Сохраняют интригу. До прояснения ситуации волгу не догоним…Нафига Ромке брать на себя разворованный долг 3 ярда зелени перед ВЭБом на пиках котировок угля, при маячящей впереди мировой рецессии и рисках спада в металлургии. Баксокэш — лучший актив в среднесрок.

bugr bugoroff, по коксу прогнозируют стабильный спрос на блидайшие годы с потенциалом снижения цены процентов на 20-30%. Японские и китайские производители стали прочно сидят на нашем и австралийском коксе)))- Примите уже правду. Дивидендов не будет. Деньги понядобятся гасить долги нового СП…

Годового отчёта нет, по див политике 25%. Если можно указать дивиденд то минимально возможный. Чтобы избежать претензий потом. Засадили и тд.

РоманП., так же думаю. Если даже допустить, что Александру Е доступен бюджет Башкирии и что он правильно читает этот документ, это ничего не доказывает. Ведь бюджет республики не СД Башнефти пишет. Цифры в бюджет из дивполитики, а реальные цифры дивидендов только после решения СД. Ну а если смотреть из бытовой логики: 1)Башня крупнейший актив республики 2)ранее платила выше дивполитики 3)сменили главу республики и ставленник из Москвы.

Какова вероятность, что Москва подставит нового главу республики перестав платить денежку в бюджет? Что ж люди то местные подумают:«при старом платили, а этот облажался, не смог с Сечиным договориться...»

Я в такой сценарий слабо верю… Все-таки компания Роснефть политическая…Может быть внести в див таблицу прогноз Финдира?

JlOCOCb, попробую апнуть свой же вопрос)

JlOCOCb, а что вам этот прогноз. Верите в 250 ну верьте себе дальше. Не верите — продолжайте не верить. Тут каждый сам себе решает elber, так-то вы правы, но обычные инсайдеры не ставят целью пилить котировками. Обычно инсайдер своим повелением невольно намекает на тренд. А эти жулики гоняют туда-сюда на пустом месте. Их цель именно мои деньги, а не с реального сектора (деньги компании). Я не могу предсказать таких жуликов в отличии от жуликов обычных (предсказуемых)…

elber, так-то вы правы, но обычные инсайдеры не ставят целью пилить котировками. Обычно инсайдер своим повелением невольно намекает на тренд. А эти жулики гоняют туда-сюда на пустом месте. Их цель именно мои деньги, а не с реального сектора (деньги компании). Я не могу предсказать таких жуликов в отличии от жуликов обычных (предсказуемых)…- elber, но более всего удивляет грязная игра, когда инсайдеры манипулируют новостями или отыгрывают их заранее. Это вполне ожидаемо от совковских менеджеров госкорпораций, но неожиданно для частной компании, которая по идее должна заботиться об имидже и присекать подобную х@ню своей внутрикорпоративной этикой. Однако дело тут не в эмоциях, просто с таким менеджментом котировки невозможно правильно прогнозировать. Итог-играйте в эту игру без меня…

Может Евраз увеличил долю чтоб дивы вытянуть к себе.100 пудов

Дмитрий C, подумайте еще раз. Увеличить долю на полпроцента ради полпроцента дивоф? Затратить грубо 100 лямов чтоб получить назад меньше 10? Это вряд ли…

Вероятно бумаги нужны для объединения с активами ВЭБа. Евраз передаст в СП акции распадской, при этом оцениваться они будут не по биржевой стоимости, а другим методом, например, доходным и стоить будут в два-три раза дороже текущих 140руб. Соответственно выгода: купил по 140 сдал по 500.

PS: никвких дивидендов не будет с вероятностью 99,99%.

Идея тут в выкупе акций с биржи или участии в СП. Там дивы скорее всего будут. Но история долгосрочная.

Кто не верит наберите в гугле «распадская сибуглемет» :)- Наблюдая всю эту «системную» заботу о миноритариях я вдруг понял, что менеджеры системы намного бесстыдней менеджеров любой госкорпорации. Эти системщики, просто гоняют котировки туда сюда собирая на каждом проходе бабло облапошенных инвесторов… Знаете что, пусть система хоть сто раз недооценена, но с этими ребятами мне не по пути…

несмотря на коррекцию по индексам ФСКу держат, я думаю что уже кто-то знает про рот прибыли и не льют бумагу, скорей всего скоро геп поедем закрывать прошлогодний, а так хотя бы к 20К к отсечке доехать

Mercurius, ремора перелогинься…Короче резюме — Башня хороший актив для инвестирования вдолгую, так?

Владимир Полинский, я не так позитивно смотрю на компанию. Прибыль растёт от года к году, но дивиденды растут не так сильно. Роснефть основную прибыль вытягивает дебиторкой и займами.

Возможно, что размер дивидендов так и останется на уровне 150-170 на годы. В 260 не верится.

Александр Е, но среди нефтяных компаний хорошая дивидендная история есть только у Татнефти преф (я ее тоже коллекционирую), так что выбор невелик. Кроме того, Башня довольно устойчива в смысле цены и хорошо закрывает гэп

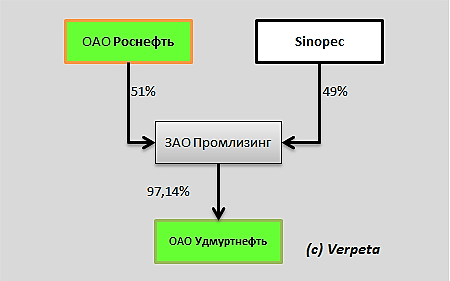

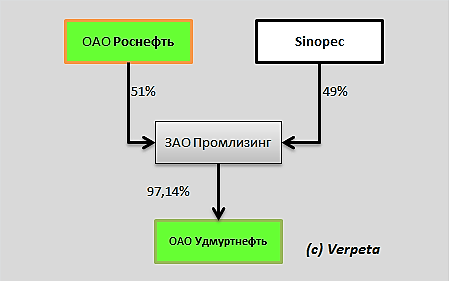

Владимир Полинский, Удмуртнефть то же посмотрите. В своё время был выбор между Башкой и Удмуртом. Поставил на последнй не проиграл. Башка то же есть в портфеле, но меньше.

РоманП., где ее брать?

на ММВБ не видел

Валерий Иванович, внебиржа Борд. За 2018г дивов 23% годовых и никакого дивГэпа.

РоманП., через квик есть доступ к этому борду?

Владимир Полинский, шутить изволите-с?Короче резюме — Башня хороший актив для инвестирования вдолгую, так?

Владимир Полинский, я не так позитивно смотрю на компанию. Прибыль растёт от года к году, но дивиденды растут не так сильно. Роснефть основную прибыль вытягивает дебиторкой и займами.

Возможно, что размер дивидендов так и останется на уровне 150-170 на годы. В 260 не верится.

Александр Е, ну если б не было сомнений и все б «железно» знали, что будет 250руб, то разве б дали по 1800-1850? Поэтому биржа и есть игра…

Чтобы купить акции, выберите надежного брокера: